נולדו כתמריץ ומוציאים לרשות המסים את המיץ

הם נולדו לפני 27 שנה, בדרך היו מי שניסו לבלום את התופעה ועכשיו - עם פקיעת החוק שנועד לעודד את החברות לשלם מס מופחת עבורם - עתידם לוט בערפל. "כלכליסט" מציג איך התגלגלה סוגיית הרווחים הכלואים למבוי הסתום שבו היא נמצאת החל מהיום

היום פוקע חוק הרווחים הכלואים (תיקון 69 לחוק לעידוד השקעות הון, בשמו הרשמי), אשר העניק לחברות גדולות במשק הנחה משמעותית במס בתנאים מסוימים. יוזם החוק, שר האוצר לשעבר שטייניץ, ראה בו הזדמנות לתקן בעיה חוקית שהתנפחה במשך עשרות שנים, ובד בבד לשמש מקור תקציבי חלופי לגזירות הכלכליות. מתנגדי החוק ראו בו מתן מתנה לא מוצדקת לחברות הענק.

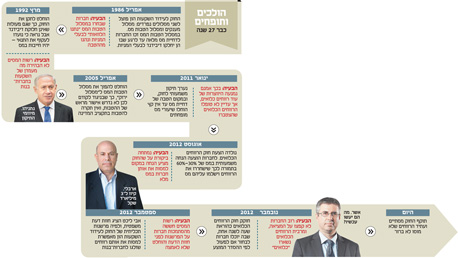

כדי להבין את החוק צריך לחזור ל־1986, אז הוחלט לפצל את ההטבות בחוק לעידוד השקעות הון לשני מסלולים נפרדים: מסלול מענקים ומסלול הטבות מס. מאותה שנה חברות נאלצו לבחור בין קבלת מענק מהממשלה לבין קבלת הטבות מס. חברות שבחרו במסלול הטבות המס זכו לדחיית מס עד לרגע שבו הן יחלקו דיבידנד לבעלי המניות. ברגע שיחלקו דיבידנד - הן יחויבו במס. אלא שחברות מטבען לא נמשכות לרעיון של תשלום מסים, ועל כן נמנעו מחלוקה.

בשנים הראשונות חברות שבחרו במסלול הטבות המס הבינו שהן יכולות "לתת הלוואות" לבעלי המניות מבלי להפקיע את ההטבה, לכן ב־1992 הוחלט לתקן את החוק כך שגם פעולות שאינן חלוקת דיבידנד, אבל נראה כי נועדו לעקוף את התנאי - יפקיעו את ההטבה.

במהלך השנים הלכו ותפחו אותם רווחים כלואים שהחברות לא יכלו להוציא מהחברה מבלי להתחייב במס. ב־2011 נערך תיקון משמעותי לחוק במטרה לשים לדבר סוף: במקום הטבה של דחיית מס עד אין קץ, יחולו שיעורי מס מופחתים. בכך אמנם נמנעה היווצרות של עוד רווחים כלואים, אך עדיין לא טופלו הרווחים הכלואים שצמחו במשך 27 שנה.

ב־2012 רשות המסים העריכה את הרווחים הכלואים שטרם מוסו ב־122 מיליארד שקל ואת המס שניתן לגבות מהם ב־21 מיליארד שקל. דו"ח מבקר המדינה שפורסם בחודש שעבר בנושא מציג נתונים די מדהימים: כ־73% מהרווחים הכלואים שייכים לארבע חברות גדולות במשק, ששמן לא פורסם. ארבע חברות בלבד. ב־2010, לדוגמה, שילמו ארבע החברות הללו כמיליארד שקל מס וקיבלו הטבות בגובה 4 מיליארד שקל - זאת לעומת יתר החברות במשק, אצלן היחס בדיוק הפוך, שכולן יחדיו שילמו כ־4 מיליארד שקל מס וקיבלו הטבה בגובה כמיליארד שקל בלבד. כמו כן, 72% מכלל הטבות המס שנתנו במסגרת החוק לעידוד השקעות הון ניתנו לחברות בתל אביב ובאזור המרכז, וזאת אף שאחת ממטרות החוק היא עידוד הפריפריה.

אז מה עשו החברות באותם רווחים כלואים? בדיוני ועדת הכספים של הכנסת הציגו רשויות המס שלוש קטגוריות של שימושים: חלק מהרווחים הושקעו בארץ, ועם הרווחים האלו אין בעיה - החוק נועד לעודד השקעות בארץ, ועל כן תכלית החוק מוגשמת; חלק מהרווחים הושקעו בחברות־בנות בחו"ל - זו קטגוריה בעייתית מאוד, משום שמטרת החוק היא מניעת זליגת הכסף לחו"ל. על רווחים אלו ניטשה מחלוקת רצינית בין תומכי חוק הרווחים הכלואים לבין המתנגדים לו; הקטגוריה השלישית היא רווחים ששכבו בחשבון הבנק ללא מעש. כספים אלו, כמעט כולם מסכימים, לא ניתן למסות.

מעניין להתעכב מעט על הקטגוריה האחרונה משום שרוב הציבור, ובכללו גם חברי הכנסת, מאמין שאלו הם הרווחים הכלואים - כספים שפשוט שוכבים במרתפי החברות ומעלים אבק. בפועל רשות המסים מעולם לא הציגה פילוח בין הקטגוריות השונות, אך מאוד לא סביר שחברות יישבו על הר של כסף ולא ישתמשו בו.

גם עו"ד אבי ליכט, המשנה ליועץ המשפטי לממשלה, אשר בחן את חוק הרווחים הכלואים קבע כי "יש מין תחושה שכל הכסף 'יושב' באיזה חשבון בנק ומחכה להצעת החוק הזאת - כנראה המצב רחוק מכך". אבל הבלטת הקטגוריה השלישית שירתה ככל הנראה את המטרה של קידום החוק - גם אם יש ויכוח לגבי נחיצות חוק הרווחים הכלואים באשר לכספים שהושקעו בחו"ל, ברור שלא ניתן למסות כספים ששוכבים בבנק, והמדינה חייבת להעניק תמריץ לחברות כדי שאלו יוציאו את הכספים. אלא שספק רב, כאמור, אם לקטגוריה זו יש נפח משמעותי.

כך נולדה הצעת חוק הרווחים הכלואים. לחברות הוצעה הנחה משמעותית במס, של 30%–60%, בתמורה לכך שישחררו את הרווחים וימוסו - סוף כל סוף.

שטייניץ הסביר לחברי הכנסת כי המצב החוקי הנוכחי נוח לחברות, וכי לא ניתן לגבות מהן את המס בשום צורה אחרת. לכן עדיף להציע להן הנחה משמעותית במס, ולגבות - בהערכה שמרנית - לפחות 3 מיליארד שקל, כדי שהממשלה לא תצטרך להעלות את המע"מ ואת מס הכנסה: "לא היתה שום דרך לגבות את המס אלא לבוא אליהם בהצעה - בואו ניתן לכם הנחה, אבל סוף סוף, אחרי 10 ו־20 שנה תשלמו", דברי שטייניץ בדיוני ועדת הכספים, בספטמבר 2012.

לכותב שורות אלו ידוע על לפחות מקרה אחד שבו פנה נציג חברה גדולה במשק לרשויות והציע להוציא את הרווחים הכלואים בתמורה להנחה במס, וזאת עוד בטרם הצעת החוק של שטייניץ. מתנגדי החוק מתחו ביקורת קשה על כך שבמקום למסות את אותן חברות במס מלא, חוק הרווחים הכלואים מציע להן הנחה. בעיניהם לא מדובר בתוספת של 3 מיליארד שקל לתקציב המדינה, אלא בוויתור על עשרות מיליארדי שקלים.

גבו שליש מההערכות

בזמן הדיונים על הצעת חוק הרווחים הכלואים הציג ליכט חוות דעת משפטית בעניין הרווחים הכלואים ששימשו להשקעות בחברות־בנות. לפי חוות דעת זו, פרשנות תכליתית של החוק לעידוד השקעות הון מאפשרת למסות את אותם רווחים שזלגו לחברות־בנות, בין היתר גם בחו"ל. חברי הכנסת שהתנגדו לחוק נאחזו בחוות דעת זו ודרשו למסות את אותן חברות שהוציאו את הרווחים לחברות־בנות, ולא לתת להן הנחה. עם זאת דעתם לא התקבלה, ובסופו של יום חוקק חוק הרווחים הכלואים כהוראת שעה לשנה אחת בלבד - שבה יוכלו החברות לבחור אם לפעול לפי ההסדר המוצע או לא.

כעת חלפה השנה ותוקפו של החוק הסתיים. המע"מ ומס הכנסה בכל זאת עלו. רוב החברות לא קפצו על המציאה, ומרבית הרווחים הכלואים נשארו "כלואים". הגבייה בפועל לא עמדה בהערכות של 3 מיליארד שקל, והגיעה ל־1.7 מיליארד שקל בלבד (כולל 380 מיליון שקל מס שתשלם כיל, כפי שהודיעה אתמול - ד"ר). מה ייעשה עתה בכל אותם רווחים שנותרו כלואים?

עו"ד ורו"ח אייל רובין, שותף וראש אשכול מסים ב־BDO זיו האפט, דווקא מברך על כך שרוב החברות לא ניצלו את החוק. "אני בתור אזרח - שמח. החברות בהתנהגותן אמרו שאינן רוצות לחלק דיבידנד, אלא רוצות להמשיך לפתח את החברה. אני ואתה צריכים להיות שמחים. צריך להבין שלא היה הר מזומנים שחיכה לחלוקתו, מדובר בחברות תעשייתיות. חברה שמחלקת הר של מזומנים זו בדרך כלל חברה שאין לה תוכנית עתידית. רק למיעוטן היו עודפי מזומנים".

ומה לגבי חוות הדעת של אבי ליכט?

"התנאי בחוק היה שהחברה לא מחלקת דיבידנד לבעלי המניות. ב־2012 נזכרו לבוא ולומר שגם דיבידנד שאתה לא מחלק לבעלי המניות אלא משקיע אותו בחברה־בת, גם אם ההשקעה מחויבת לצורך המשך פיתוח עסקי החברה, זה נחשב כאילו חילקת דיבידנד. אני לא מסכים לפרשנות הזאת. לשון החוק לא מתיישבת איתה, ויתרה מכך - הדעת לא סובלת שאחרי שהחוק קיים עשרות שנים, משנים רטרואקטיבית את הפרשנות שלו".

"זאת חוכמה בדיעבד"

גם עו"ד זיו שרון, מעורכי הדין הבולטים בתחום המס בישראל, אינו מתרשם מחוות הדעת של אבי ליכט. "אם להיות זהיר בלשוני - מדובר בחוות דעת מאוד מאוד בעייתית. אתן דוגמה: ב־2005 הסמנכ"ל המקצועי ברשות המסים, אוסקר אבו ראזק, אמר לוועדת הכספים שהשקעה בחברות־בנות אינה מפקיעה את הפטור. בחוות הדעת של אבי ליכט כתוב שזאת אמירה פרטית של אדם. זאת לא היתה אמירה פרטית של אדם, זאת היתה הצהרה של בכיר ברשות המסים לחברי הכנסת מה היתה הכוונה של המחוקק. להפוך את זה בדיעבד להצהרה פרטית לא מראה על חוות דעת משפטית חזקה במיוחד".

מה דעתך על הביקורת על חוק הרווחים הכלואים?

"זאת חוכמה בדיעבד, כי כשחוקקו את החוק רצו להתמודד עם העובדה שהשקעות ברחו לאירלנד, ניסו להיות אטרקטיביים. אחרי שזה הצליח - לבוא ולומר שהמסים שלא שולמו בינתיים פגעו באחרים - זה לא נכון. אילולא היה החוק, יכול להיות שלא היו הרווחים האלה ולא היה המס. יתרה מכך, עצם העובדה שנגבה יחסית מעט מעידה על כך שרשויות המס לא מכרו את אוצר המדינה בפרוטות, אלא שהצעת החוק הזאת היתה סבירה. זאת לא היתה מכירת חיסול, כי במכירת חיסול כולם מצטרפים".

עו"ד ד"ר משה שקל, מומחה למס ומייסד משרד שקל ושות', מתנגד אף הוא לפרשנות של אבי ליכט. "חוות הדעת הזאת היא ירייה שנורתה מתוך מטרה ברורה למקסם את המיסוי, אבל בכל הכבוד לכותב חוות הדעת, ויש לי כבוד אליו, אני לא חושב שראוי שפרשנותו תתקבל בבית משפט. חוות הדעת הזאת היא מאוד קיצונית".

זו הסיבה שהחברות לא מיהרו לנצל את חוק הרווחים הכלואים?

"נכון מאוד - זה גם מה שאני המלצתי לחברות. רק חברות מאוד שמרניות, או חברות שממילא רצו לחלק דיבידנדים - היה שווה להן המהלך הזה - וזה בא לידי ביטוי גם בגבייה. מתברר שעמדתי לא רחוקה כל כך מזו של זהבה גלאון. שנינו חושבים שהחוק לא אטרקטיבי, אבל היא חושבת שהחוק לא אטרקטיבי למדינה, ואני חושב שהחוק לא אטרקטיבי לחברות".

החברות ידעו שהן לוקחות סיכון כאשר השקיעו בחברות־בנות?

"ברור שאם הן עשו את זה ממש בשנים האחרונות הן ידעו שהן לוקחות סיכון. אבל לפני עשר שנים, אם אני הייתי נשאל אם השקעה בחברה־בת תיחשב חלוקת רווחים - הייתי עונה תשובה שלילית באלף רבתי".

"זו מלחמה ערכית"

דעתם של מומחי המס מהאוניברסיטאות שונה מעמיתיהם בשוק הפרטי. פרופ' יוסף אדרעי מאוניברסיטת חיפה חושב שניתן היה למסות את החברות: "תכלית החקיקה של החוק לעידוד השקעות הון עוותה על ידי החברות. להערכתי היה סיכוי גבוה שבית המשפט העליון היה מפעיל את תורת הפרשנות הערכית והתכליתית, ומגיע למסקנה כי כל אגורה מהרווחים של החברות שיצאה לחו"ל היתה נחשבת כדיבידנד והחברות היו משלמות את המס הנדחה".

מה לגבי רווחים ששוכבים בבנק?

"להערכתי זה לא בא בחשבון - כל חברה שתחזיק כסף בבנק בסכומים כאלה תגיע לשיעורי תשואה שליליים ותפגע בבעלי המניות שלה. ההחזקה בבנק היא לכל היותר אמצעי איום".

אם ככה, למה החברות לא קפצו על חוק הרווחים הכלואים?

"מכיוון שאם דורון ארבלי (מנהל רשות המסים לשעבר - ד"ר) אומר שלגבות מהן מס יהיה חקיקה רטרואקטיבית, אז למה שהן ישלמו מס? אם ברשות המסים חושבים שאי אפשר למסות אותן, אז למה שהן יהיו צריכות לשלם?".

פרופ' יצחק הדרי מאוניברסיטת תל־אביב ומכללת נתניה מחזיק בדעה זהה: "לדעתי השקעה בחברה־בת בארץ מגשימה את התכלית של החוק. הבעיה המרכזית היא השקעה בחברות בחו"ל - זה נוגד בבירור את החוק לעידוד השקעות הון. חד־משמעית. בעניין זה, אין הבדל בין דיבידנד לבין השקעות בחו"ל".

למה רשות המסים לא ניסתה לקחת את זה לבית המשפט?

"כנראה הם לא האמינו מספיק בחוות הדעת של ליכט. לא היה להם האומץ ללכת עד הסוף. לדעתי הם היו צריכים להילחם. מה עוד שזו מלחמה על פרשנות ערכית".

חבר הכנסת דב חנין מחד"ש הוסיף על הביקורת המשפטית גם ביקורת פוליטית: "במישור המשפטי, גם אם רשות המסים פירשה את החוק בצורה אחת לאורך השנים, ניתן לאור חוות הדעת של ליכט לפרש אותו אחרת. זה קורה יום־יום בעולם המשפטי. הולכים לפי פרשנות אחת של החוק, ופתאום זה מגיע לעליון ומאותו רגע יש פרשנות אחרת, והיא הפרשנות המחייבת. מעבר למישור הזה יש גם מישור פוליטי. העובדה שפרשנות כזאת אפשרית היתה צריכה להיות מוטלת על השולחן במלוא עוצמתה. זו היתה גישה מוטעית לבוא לאותם טייקונים כמסכנים שמחפשים נדבה, 'חבר'ה, בואו בבקשה תיתנו לנו קצת רווחים כלואים'".

פנינו לרשות המסים להבין את עמדתה בסוגיית השקעות החברות בחו"ל: "היו חברות שהרוויחו סכומי עתק ויצאו לקנות חברות בחו"ל, כחלק מההתפתחות הטבעית שלהן, כי בארץ כבר לא היה להן היצע. אנחנו הוצאנו שומות במקרים המתאימים. כמו כן יצאה חוות הדעת המשפטית של אבי ליכט. זה לא clear cut case. זה נסמך על פרשנות תכליתית של החוק, אבל אלה לא מילות החוק במדויק".

למה לא פניתם קודם לבית המשפט והעמדתם את חוות הדעת בניסיון?

"עד שנגיע לבית המשפט המחוזי והעליון יחלפו שש־שבע שנים במקרה הטוב. זה המון זמן. סיבה נוספת היא אי־הבהירות שנוצרה בסוגיה. רצינו לאפשר לחברות להשתמש בהטבה ולסגור את הבעיה דרך חוק הרווחים הכלואים. הכל נעשה במקביל".

מה יקרה עכשיו עם החברות שלא השתמשו בחוק הרווחים הכלואים?

"צריך להפעיל שיקול דעת. המפקחים יחפשו את המקרים המתאימים ויוציאו שומות ויגיעו איתן עד לבתי משפט".

נראה שהעברת הקרב לפסים משפטיים בלתי נמנעת. את התוצאה נראה בעוד כמה שנים, כשבית המשפט העליון יפסוק סופית בסוגיה. עד אז נמשיך רובנו, האזרחים הקטנים, לשלם מסים גבוהים מחברות הענק ולתהות אם זוהי גזירת גורל, או שמא הסדרי מיסוי שפויים יותר הם ברי־השגה.

מלשכתו של השר שטייניץ נמסר בתגובה: "על פי נתוני רשות המסים, עד כה נגבו כמיליארד שקל - סכום בלתי מבוטל - ויש עוד כמה שבועות עד תום תקופת הגבייה, כך שמוקדם לקבוע את ההיקף הסופי ותיתכן תוספת לגבייה האמורה. לאורך כל הדרך הסתמכנו על חוות הדעת של הלשכה המשפטית של רשות המסים כמו גם על היועץ המשפטי לממשלה, והם עדכנו אותנו על הקשיים החוקתיים בחקיקה רטרואקטיבית, כמו גם בקשיי הגבייה של הרווחים הכלואים עצמם. תהליכי גביית שומות בהליכים משפטיים בבתי המשפט נמשכים כסדרם".