דו"ח בנק ישראל חושף: הבור העמוק שבו שקוע הציבור הישראלי

החוב הממוצע של משק בית בישראל זינק ב־45% מאז 2005; כל משפחה חייבת היום כ־178 אלף שקל בממוצע; מגדל החובות של הישראלים חצה לראשונה את רף 400 מיליארד השקלים; החוב לחברות האשראי צמח ב־10%; ההלוואות על חשבון הפנסיה ב־18%; ולאף אחד בבנק ישראל אין יכולת להסביר מיהי בדיוק האוכלוסייה שלוקחת על עצמה יותר מדי

07:00

24.09.13

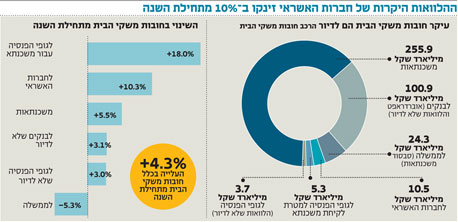

הר החובות של משקי הבית הישראליים חצה לראשונה את רף 400 מיליארד השקלים, ואין לו שום כוונה לעצור. כך עולה מהנתונים שפרסם אתמול בנק ישראל, נכון ליולי. זכרו את התאריך הזה. אם מחלקים את היקף החובות במספר משקי הבית בישראל - 2.25 מיליון, נכון לסוף 2012 - נגלה כי החוב הממוצע למשק בית הוא 178 אלף שקל - זינוק של 22% מאז 2009.

קראו עוד בכלכליסט:

שר האוצר יאיר לפידצילום: עמית שעל

היקף ההלוואות שאינן למטרת דיור עומד על 117.1 מיליארד שקל, ומרביתן מהבנקים. אבל הציבור לוקח הלוואות גם מגופים נוספים. כך למשל, היקף ההלוואות שהישראלים לוקחים מגופי הפנסיה שלהם הגיע ל־8.5 מיליארד שקל. וזה עוד כלום, כי ההלוואות שהישראלים לוקחים מחברות כרטיסי האשראי - שהן ההלוואות היקרות ביותר בשוק, עם ריבית ממוצעת של כ־12% - חצו לראשונה את רף 10 מיליארד השקלים.

פרט להיקפו המאיים של הר חובות משקי הבית, נתוני בנק ישראל מראים גם כמה מהר הוא צומח: קפיצה של 4.3% מתחילת השנה, כשהר המשכנתאות זינק ב־5.5% באותה תקופה.

אבל קצבי גידול אלו מתגמדים בהשוואה לצמיחת החובות של משקי הבית מול הגופים האחרים. כך למשל, גדל הר החובות של משקי הבית מול חברות כרטיסי האשראי ב־10.3% מתחילת השנה. לא מדובר כאן בצריכה השוטפת של הציבור בכרטיסי אשראי, אלא בהיקף ההלוואות שאנחנו לוקחים מחברות כרטיסי האשראי למטרות שונות, אותן הלוואות שחברות כרטיסי האשראי אוהבות כל כך להציע לציבור בכל דרך אפשרית - "הלוואה בקליק לכל מטרה ישר דרך האייפון!" - כשהן שוכחות לציין עד כמה הן יקרות.

לוקחים הלוואה על חשבון הפנסיה כדי שהבנק יאשר את המשכנתא

קצב הגידול המהיר מכולם היה בהלוואות שחילקו גופי הפנסיה למטרות דיור. לרוב מדובר בהלוואות שגופי הפנסיה מעניקים למי שאין בידיו הון עצמי מספיק כדי שהבנקים יאשרו לו משכנתא. הלוואות אלה צמחו ב־18% מתחילת השנה כתוצאה מהמגבלות שבנק ישראל הטיל על לקיחת משכנתאות.

במילים אחרות, מחירי הדירות נוסקים לגבהים מטורפים, ולציבור אין די כסף כדי לשלם אותם, כך שהוא נדרש לקחת משכנתאות גבוהות מאוד. אבל כדי לקחת את המשכנתאות, שהן ההלוואות הכי גדולות שהישראלים מתחייבים אליהן בחייהם, אפילו לזה אין לישראלים מספיק כסף להביא מהבית. אז כדי לקחת את ההלוואה הכי גדולה שהם ייקחו בחיים, הם מבקשים הלוואה מגופי הפנסיה ומשעבדים את העתיד שלהם.

"כלכליסט" פנה לאגף שוק ההון במשרד האוצר כדי לדעת אם הוא עוקב אחרי העלייה המואצת בהלוואות שמחלקים גופי הפנסיה לצורך רכישת דירה. ממשרד האוצר נמסרה התגובה הלקונית: "להבדיל מהמערכת הבנקאית, נתח השוק של המשכנתאות בחברות הביטוח זניח. הוראות הפיקוח בנוגע למימון שמרניות ואינן מאפשרות שיעור מימון מעבר ל־60%". כלומר, עזבו אותנו, הבעיה האמיתית היא בבנקים.

גם אם נשים בצד את ההלוואות לרכישת דירות, קצב הגידול של כל ההלוואות האחרות (לרבות האוברדראפט) גדל מתחילת השנה ב־3.2%. לאן כל הכסף הזה הולך, ולמה הישראלים לוקחים כל כך הרבה הלוואות? כדי למצוא את התשובות לשאלות אלו צריך להתעמק בטבלאות מייגעות של הלשכה המרכזית לסטטיסטיקה (הלמ"ס). לפני שבוע פרסמה הלמ"ס נתונים על היקף הצריכה הפרטית של הציבור הישראלי, שנחשבת לאחד ממנועי הצמיחה העיקריים של המשק, ומהם עולה כי הישראלים הגדילו את הצריכה שלהם ב־2013 ב־4.5% (בחישוב שנתי). לפחות חלק מהגידול בצריכה הזה מוסבר באמצעות לקיחת עוד ועוד חובות.

בנק ישראל לא אוסף מהבנקים נתונים על רמת המינוף בפילוחי אוכלוסייה

האם הר החובות הזה מתנפח בקצב מהיר מדי? ומי בדיוק האוכלוסייה שלוקחת על עצמה יותר ויותר חובות? הרי לא כל הישראלים שוקעים בבוץ הזה באותו הקצב, מאותן הסיבות ובאותו העומק.

היחידים שיודעים את התשובות לשאלות האלה הם הבנקים והגופים הפיננסיים האחרים שמחלקים הלוואות. וגם הם לא רואים את התמונה הכוללת, אלא רק את חלקת האלוהים שלהם. מי שאמור לראות את התמונה הכוללת הוא הרגולטור - בנק ישראל - אבל שם לא אוספים את הנתונים בצורה שתאפשר לדעת איזה פלח של הציבור הישראלי חשוף יותר לחובות, אם יש לו יכולת החזר ריאלית לחובות אלה ואם מתפתחת כאן סכנה ליציבות הפיננסית של חלק ממשקי הבית. בבנק ישראל לא יודעים מהן התשובות לשאלות אלו, משום שהם לא דורשים מהבנקים להעביר להם את הנתונים בפילוחים האלה.

היחידים שהתייחסו עד כה לקצב הגידול בחובות משקי הבית הם הכלכלן הראשי של הראל פיננסים עופר קליין, והמשנה למנכ"לית בנק לאומי פרופ' דני צידון. כבר במרץ 2013 טען קליין כי החוב של משקי הבית גדל בצורה מהירה מדי, ועבר למעשה את היקף ההכנסה הפנויה של הציבור - זו שמשמשת אותו לצריכה שוטפת ולהחזר חובות.

צידון הוסיף בראיון ל"כלכליסט" בחודש שעבר כי "משקי הבית בישראל אמנם לא מאוד ממונפים ביחס לעולם, אבל אם פתאום הגדלת להם את היקף החובות ב־30% או ב־50% על פני פחות מעשור, זה המון. אם מישהו גילה עכשיו תרופה לסרטן והמניה מכפילה את עצמה פי עשרה זה בסדר, אבל כשגדלים במאקרו־כלכלה יותר מ־15% בממוצע במשך שלוש שנים - זו בועה. העולם לא משתנה כל כך מהר".