תוצאות האמת של מאגר תמר

דו"חות שותפויות הגז לרבעון השני כוללים לראשונה את תוצאות רבעון מלא של מאגר תמר. תזרים המזומנים שנבע מהמאגר מאפשר לעקוב אחרי התחזיות, ומשמש ככלי לתמחור השותפויות

השותפויות בתמר הציגו בשבוע שעבר דו"חות ראשונים הכוללים רבעון מלא של הפקת גז מתמר. הדו"חות של ישראמקו מכילים אינפורמציה רבה להבנת תזרים המזומנים הצפוי לחברות מתמר. מהדו"חות של דלק קידוחים ואבנר קשה יותר לחלץ את הנתון הזה כיוון שהם רוויים בהשפעות חד־פעמיות שמרביתן נובעות מים תטיס.

- נובל אנרג'י במגעים עם בריטיש גז למכירת גז ממאגר תמר - למצרים

- תשובה מצא עוד קצת גז: 0.7 TCF במאגר סמוך לתמר

- דלק קידוחים ואבנר: תחילת ההפקה בתמר הקפיצה הרווח במאות אחוזים

השותפויות המחזיקות בתמר צירפו לדו"חות השנתיים שלהן את תזרים המזומנים המהוון הצפוי להן מתמר. תזרים מזומנים זה עוזר בהבנת הערך הנגזר להן מתמר. כעת אנחנו יכולים להתחיל ולבחון עד כמה השותפויות אכן מצליחות לעמוד בתזרים המזומנים הצפוי.

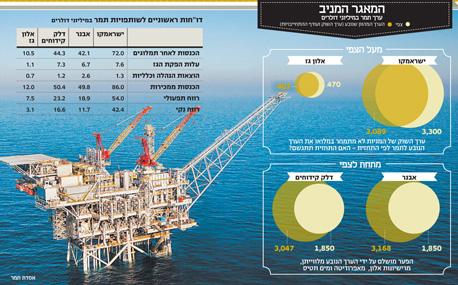

הערך הצפוי לנבוע לישראמקו מתמר לפי מקדם היוון של 8% בשנה, ולאחר שאנחנו מחשבים את ההשקעות שכבר בוצעו במאגר בחצי השנה שחלפה, עומד על כ־3.3 מיליארד דולר. עבור אבנר הערך הוא כ־1.85 מיליארד דולר, עבור דלק קידוחים כ־1.75 מיליארד דולר ועבור אלון גז כ־470 מיליון דולר. עבור ישראמקו ואלון גז האחזקה בתמר יוצרת את מרבית הערך של החברה. עבור אבנר ודלק קידוחים האחזקה בתמר מהווה כ־57% עד 58% מהשווי של נכסי החברות, כשהיתרה מורכבת בעיקר מהאחזקה שלהן במאגרים לווייתן, כריש ואפרודיטה, ובשארית הערך שנותר מים תטיס.

גדעון תדמור. מנכ"ל אבנר צילם: עמית שעל

גדעון תדמור. מנכ"ל אבנר צילם: עמית שעל

הכנסות המאגר

ההפקה מתמר ברבעון השני של השנה היתה בהיקף של 1.55 BCM. הצפי של השותפויות בתמר הוא להפקה של 5.63 BCM במהלך השנה. כדי לעמוד בצפי הן יצטרכו להפיק מעל 2 BCM בכל אחד משני הרבעונים הקרובים. הקיץ המתון יחסית, שמקטין את הביקוש לחשמל, יקשה על תמר לעמוד ביעד זה. גם מבחינת המחיר תמר נמצאת מעט מתחת להערכה הממוצעת לשנה זו. הגז (יחד עם הקונדנסט הנלווה) נמכר במחיר ממוצע של 193 מיליון דולר ל־BCM גז לעומת ההערכה למחיר ממוצע של 210 מיליון דולר. המחיר הממוצע צפוי לגדול בהדרגה בגלל מנגנון הצמדת המחיר של הגז הנמכר לחברת החשמל ובגלל הרחבת תמהיל הרוכשים שתקטין את חלקה היחסי של חברת החשמל בביקושים. לכן, בשלב זה נראה שתמר מצויה מעט מתחת לצפי ההכנסות הראשוני.

תזרים המזומנים הנקי שעמד לישראמקו ברבעון זה מתמר, בנטרול ההשקעות בפיתוח התשתית, היה 63 מיליון דולר. תזרים זה מחושב לפי הרווח התפעולי, פחות סעיף פחת אזילה והפחתות שהוא הפחתה חשבונאית של ההשקעה בתשתית של תמר שתתבצע לאורך כל תפוקת ההפקה הצפויה שלו, וללא סעיף הוצאות חיפוש גז (עבור אלון גז אנו מחשבים את תזרים המזומנים בנטרול החלק המגיע למחזיקי מניות המיעוט).

הנתון המקביל עבור יתר החברות הוא כ־35 מיליון דולר לדלק קידוחים, כ־33 מיליון דולר לאבנר, וכ־8.5 מיליון דולר לאלון גז. תזרים המזומנים הנקי של השותפויות בתמר צפוי לעלות בהדרגה עד לשיא בשנים 2017–2018. החל מ־2019 צפויות השותפויות בתמר לשלם היטל גז בהיקף משמעותי, שיקטין מהותית את תזרים המזומנים הנקי שלהן.

עוד קודם לכן - החל משנת 2015, צפויות השותפויות בתמר להתחיל לשלם מס הכנסה בהיקף מהותי שימתן את העלייה בתזרים הפנוי הצפוי בשנה זו, שצפויה לנבוע מעלייה במכירות ובמחיר הגז. המשקיעים צפויים לקבל מידע מהותי חדש רק עם פרסום הדו"ח השנתי של השותפויות בתמר שצפוי להציג דו"ח תזרים מזומנים נקי חדש לתמר ושיתבסס על נתוני ההפקה בפועל.

מאגר חדש

בשלוש השנים הקרובות הרווחים של אבנר צפויים להיות נמוכים יותר מאלו של דלק קידוחים, מאחר ששיעור התמלוגים שהיא משלמת לבעלי השליטה, לפני כיסוי העלויות, נמוך יותר. במהלך שנת 2016 צפויה דלק קידוחים לכסות את העלויות שהושקעו בתמר, ואז תחול קפיצה בתמלוגים שתשלם לבעלי השליטה. לאחר מכן תזרים המזומנים שינבע לדלק קידוחים מתמר יהיה נמוך מהותית מזה שינבע לאבנר. לכן, אף על פי שהרווחים שאבנר צפויה להציג בשלוש השנים הקרובות יהיו נמוכים מאלו שדלק קידוחים תציג, ערך השוק של אבנר צפוי להישאר גבוה מזה של דלק קידוחים.

השותפויות בתמר דווחו על מאגר סמוך, שקיימת לגביו הסתברות של 90% שיימצאו בו כ־19.3 BCM של גז. כ־79% מהגז הצפוי במאגר החדש נמצאים בחזקת תמר והיתר ברישיונות רציו ים. רמת הוודאות הגבוהה להימצאות הגז נובעת מהקרבה לתמר ומהנתונים שהצטברו מקידוחי ההפקה. הקרבה לתמר תאפשר חיבור זול של המאגר לתשתית הפקה מתמר. לכן מאגר זה יכול להגדיל מעט את הערך הנובע לשותפויות מחזקת תמר.

הערך המהוון של תזרים המזומנים הצפוי לישראמקו מתמר, לפי שיעור היוון של 8%, גבוה יותר מהסכום של ערך השוק של המניה ועוד עודף ההתחייבויות של החברה. לכן, אם החברה תצליח לעמוד בתחזית של תזרים המזומנים, היא צפויה להיות נכס מניב עם תשואה יפה למשקיעים. הנכסים הנוספים של החברה, ובעיקר רישיון שמשון, חזקת דלית והמאגר הנוסף בחזקת תמר, יכולים ליצור אפסייד למשקיעים. אבל מסקנה זו תלויה בכך שחזקת תמר אכן תשיג את תזרים המזומנים החזוי.

כרגע יש סימנים שהיא בפיגור קל יחסית לתחזיות. גם אצל אלון גז הערך המהוון של תזרים המזומנים החזוי מתמר גבוה מסך ערך השוק ועודף ההתחייבויות של החברה, והפער אף גבוה מזה של ישראמקו, אך לאלון גז חיסרון לגודל המוביל לשיעור גבוה יותר של הוצאות הנהלה וכלליות מההכנסות. אלון גז מצויה בבוררות עם נפטא חיפושים וחנ"ל יה"ש על היקף התמלוגים שהיא משלמת להן. כרגע אלון גז משלמת את התמלוגים הנמוכים מבין ארבע השותפויות הישראליות המחזיקות בתמר, אך אם היא תפסיד בבוררות, יתרון זה יצטמצם.

ים תטיס

לים תטיס היו השפעות מהותיות על דו"חות אבנר ודלק קידוחים, אך מרביתן אינן תזרימיות. סיום ההפקה במאגר הלוויין פינקלס הוביל לביצוע הפחתה של מרבית ההשקעה במאגר. מנגד, הכירו אבנר ודלק קידוחים ברווח הצפוי להן מהשימוש בתשתית של ים תטיס עבור תמר. הערך של יתרת הגז שים תטיס צפוי להפיק לא שונה מהותית מהעלות הצפויה של סגירה של הקידוחים. הערך העיקרי שינבע לאבנר ולדלק קידוחים מים תטיס יהיה זרם של תשעה תשלומים רבעוניים, שישולמו החל מדצמבר השנה, בהיקף של 9.7 מיליון דולר לאבנר ו־10.7 מיליון דולר לדלק קידוחים. התשלום יגיע מידי השותפויות בתמר, וכך אבנר ודלק קידוחים יהיו גם בצד המשלם. תזרים המזומנים החזוי של תמר כולל תשלומים אלו, ולכן התחשבנו בהם בעת חישוב הערך הנובע לשתי החברות מתמר.

החדשות הבאות

שוק ההון ממתין לראות האם תושלם העסקה למכירת 30% מלווייתן לוודסייד. במקביל נבחנת האפשרות של הקמת צינור גז לטורקיה (שיהווה את האלטרנטיבה הסבירה להיקף יצוא מהותי אם עסקת וודסייד לא תיסגר). לאלטרנטיבה שתתקיים בסופו של דבר מבין השתיים צפויה השפעה גדולה מאוד על הערך של לווייתן ודרכה על הערך של מניות אבנר, דלק קידוחים ורציו.

בחודשים הקרובים צפויות להיוודע גם תוצאות קידוח ההערכה אפרודיטה 2 אשר ייתנו הערכה מדויקת יותר לפוטנציאל הגז במאגר אפרודיטה בקפריסין (לאבנר ולדלק קידוחים 15% לכל אחת במאגר). לאחר התבהרות אי־הוודאויות האלו נבצע ניתוח מקיף יותר למניות אבנר, דלק קידוחים ורציו.

חברת שמן נפט וגז דיווחה ביום שני על סימנים מהותיים להימצאות קונדנסט, גז טבעי ואפשרות גם לנפט בחלק שאליו הגיעה עד עתה בשכבת המטרה של הקידוח. התזמון של ההודעה החלקית נבע מהפקיעה של אופציה 3 של החברה בתחילת ספטמבר ומרצון החברה לתת את מרב המידע הנתון ערב פקיעת האופציות. ההודעה מפרטת שהשכבה ברוטו של הממצאים היא בעובי 90 מטר, אך לא מפרטת את עובי השכבה נטו ואת הסבירות לממצאים השונים, ולכן בשלב זה לא ניתן לבצע ניתוח כלכלי לחברת שמן. גם עבור מניית שמן נפט וגז נבצע ניתוח לאחר קבלת הדיווח המלא שיימסר כשיושלם הקידוח.

השורה התחתונה

לאחר רבעון ראשון שבו הופק גז מתמר, אנו רואים שהמכירות בפועל נמוכות במעט מהתחזית, אך קשה להסיק לגבי רמת הדיוק של התחזית לאחר רבעון יחיד