ביטוח הבריאות הפרטי יתייקר ב-10%; ללא הסברה הציבור עלול להפסיד

הרפורמה של האוצר האוסרת על חברות הביטוח לעודד מבוטחים לתבוע את הביטוח שלהם בקופות החולים תמורת פיצוי, נועדה להילחם בתופעת הכפל הביטוחי, אך גם מעוררת שורה של שאלות. "כלכליסט" מגיש מורה נבוכים למבוטח המבולבל

ההודעה הפתאומית ששחרר אתמול אגף שוק ההון במשרד האוצר, לפיה חברות הביטוח לא יוכלו עוד להציע למבוטחים שלהן פיצוי כספי בתנאי שיבחרו להפעיל את הביטוח המשלים של קופת החולים במקום את ביטוח הבריאות הפרטי, תפסה את השוק בהפתעה. "כלכליסט" מגיש מורה נבוכים מקוצר לרפורמה הטרייה, מי יודע כמה במספר, מבית משרד האוצר.

מה הבעיה שהאוצר מנסה להתמודד איתה?

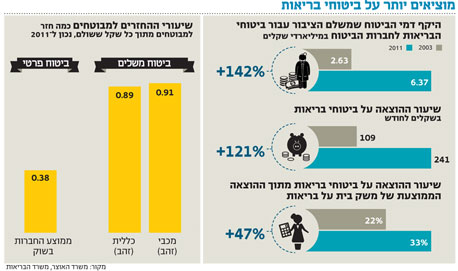

כיום, בערך לשליש מהאוכלוסיה יש גם ביטוח משלים של קופת החולים (מעבר למה שהמדינה מעניקה לציבור ללא תשלום בסל הבריאות הממלכתי), וגם ביטוח בריאות פרטי של חברת ביטוח. יש כמה סוגים של ביטוחי בריאות. הביטוח הפופולרי ביותר (אם שמים בצד את הביטוחים הסיעודיים) הוא הביטוח שקרוי "הוצאות רפואיות", שמהווה שליש משוק ביטוחי הבריאות. עיקר השימוש בביטוחים האלה הוא בחירת הרופא המנתח באופן פרטי. העניין הוא שגם הביטוחים המשלימים של קופות החולים וגם הביטוחים הפרטיים מציעים במקרה הזה בדיוק את אותו השירות, כך שבפועל הציבור משלם פעמיים אבל מקבל רק מוצר אחד. זהו כפל הביטוח שמשרד האוצר מנסה לפתור.

למה הציבור בכלל רוכש כפל ביטוח?

ככל הנראה מטעמים פסיכולוגיים, כלומר רצון להיות מכוסה בכל השכבות הביטוחיות האפשריות לכל מקרה שלא יבוא. בנוסף, מבוטחים רבים אינם מודעים לתנאי הביטוח המשלים ולכך שהם למעשה משלמים פעמים על אותו המוצר. מה שמעודד את הכפל הזה היא ההתנהגות של חברות הביטוח, שמדרבנות את המבוטחים שלהן להפעיל את הביטוחים המשלימים של קופת החולים במקום את הביטוח הפרטי. איך זה עובד? החברות מחזירות למבוטחים את ההשתתפות העצמית שגבו מהם חברות הביטוח, ועוד מעניקות להם בונוס כספי. כך שלחולים נדמה שהם הרוויחו, בזמן שהם הפסידו. זאת משום שהתשלומים החודשיים לחברת הביטוח קרוב לוודאי עולים על הבונוס הכספי שהם קיבלו מהן. בעצם, הציבור קונה מוצר מסוים - ביטוח בריאות פרטי - אבל בכלל לא משתמש בו למטרה שלשמה הוא קנה אותו.

אז מה בעצם אומר השינוי של האוצר?

על פי נייר העמדה שפרסם אתמול משרד האוצר, חברות הביטוח לא יוכלו למכור יותר ביטוחי בריאות פרטיים שיעניקו למבוטחים בונוס כספי אם הם יפעילו את הביטוח המשלים של קופות החולים.

מתי השינוי הזה אמור להיכנס לתוקף?

בעיקרון, ב־1 בינואר 2014. אלא שהתאריך הזה לא קדוש. מה שאגף שוק ההון פרסם אתמול הוא רק נייר עמדה. בדרכו להפוך להוראות מחייבות לחברות הביטוח הוא צריך לעבור עוד כמה משוכות. ראשית, יהיו חילופי דברים בין אגף שוק ההון לבין חברות הביטוח, כפי שקורה תמיד בעת שינוי הנחיות של האגף. בעקבות חילופי הדברים האלה קיים סיכוי שההוראות הסופיות יהיו שונות מנייר העמדה המקורי. מלבד זה, המפקח על שוק ההון פרופ' עודד שריג והמשנה שלו לי דגן, שאחראית על תחום ביטוחי הבריאות, פורשים מתפקידיהם בחודשיים הקרובים, דבר שיכול לעכב את כל התהליך. ואם זה לא מספיק, הרי שבמקביל פועלת ועדה ציבורית של משרד הבריאות, בראשות שרת הבריאות יעל גרמן, שגם היא דנה בסוגיה ועתידה להמליץ המלצות בתחום, שאולי ישפיעו לבסוף על ההוראות הסופיות של אגף שוק ההון.

יש לי כבר ביטוח בריאות פרטי, איך זה אמור להשפיע עליי?

ביטוח - מכל סוג - הוא חוזה בין מי שקונה אותו לבין חברת הביטוח. בעיקרון, את החוזה הזה אי אפשר לשנות. כך שכל ההוראות החדשות של אגף שוק ההון תקפות תמיד אך ורק קדימה, לביטוחים חדשים שיימכרו בעתיד ולא לביטוחים שכבר נמכרו. כך גם במקרה של ביטוחי הבריאות.

אלא שבביטוחי הבריאות צריך להביא בחשבון את קיומה של חיה יחודית וקצת מוזרה: ביטוחי בריאות שנמכרים באופן קבוצתי דרך מקומות עבודה. בעל הפוליסה של הביטוחים האלה הוא מקום העבודה, לא האנשים עצמם. הביטוחים האלה ניתנים בהנחות משמעותיות (אפילו עד 50%) לעומת ביטוחים שנמכרים באופן פרטי. הדרך של חברות הביטוח לתת את ההנחות האלה היא על ידי מכירת ביטוחי בריאות לטווח קצר בלבד - שלוש עד חמש שנים (לעומת ביטוח לכל החיים שאפשר לקנות באופן פרטי). כל שלוש או חמש שנים הביטוח הזה צריך להתחדש. וכאשר הוא יתחדש, ההוראות החדשות של אגף שוק ההון יחולו עליו.

כך שבשורה התחתונה, ההוראות האלה לא יחולו על מי שקנו את ביטוח הבריאות שלהם באופן פרטי לחלוטין (בערך שני שלישים מביטוחי הבריאות נמכרים באופן פרטי) אבל כן יחולו על ביטוחי בריאות שנמכרים באופן קולקטיבי דרך מקומות העבודה, בפעם הבאה שמקומות העבודה יחדשו אותם. אם זה סוג הביטוח שיש לכם, אפשר לבדוק מול המעסיק שלכם מתי נקודת החידוש הבאה.

ואם יש לי רק ביטוח משלים של קופת החולים?

מי שמחזיק רק בביטוח משלים לא אמור להרגיש שום שינוי.

מה השינוי צפוי לעשות למחירי הביטוחים הפרטיים?

על פי תחזיות אגף שוק ההון מחירי הביטוחים הפרטיים אמורים להתייקר ב־5%–10%. זאת משום שעד כה הם יכלו לחסוך חלק ניכר מעלויות ההחזרים על ניתוחים פרטיים על ידי הפניית חולים להפעיל את הביטוחים המשלימים (לא ברור בדיוק איזה חלק מהעלויות. על פי הערכות שונות מדובר ב־75%).

מה השינוי צפוי לעשות למחירי הביטוחים המשלימים של קופות החולים?

באופן מוזר, ייתכן שגם המחירים של הביטוחים המשלימים יעלו. זאת משום שעד כה חלק מהניתוחים נעשו דרך חברות הביטוח. כעת, ייתכן שחלק מהציבור יבחר לא לרכוש ביטוחים פרטיים, וכך קופות החולים יצטרכו לשאת בעלויות העלייה במספר מבוטחיהם. יחד עם זאת יתכן כי ההפחתה במספר האנשים בעלי כפל ביטוח שיופנו על ידי החברות לקופות החולים תאזן במעט את העלייה הצפויה במחירים.

אילו ביטוחים חברות הביטוח צפויות למכור מעתה בעקבות הרפורמה?

דבר ראשון, ייתכן שחברות הביטוח ייצאו במבצעי שיווק אגרסיביים לציבור למהר ולמכור את הפוליסות הקיימות לפני שאי אפשר לקנות אותן יותר. שנית, ייתכן שחברות הביטוח ימקדו את מאמצי השיווק שלהם מעתה בפוליסות שקיימות כבר היום אבל לא משווקות באופן אגרסיבי. אלה פוליסות שמתחילות בדיוק מהנקודה שבה הביטוחים המשלימים נגמרים, ומציעות כל מה שקופות החולים לא מציעות. הפוליסות האלה זולות ב־40% מהפוליסות שמרבית הציבור קונה כיום. ולבסוף, ייתכן שחברות הביטוח יציעו לציבור פוליסות מסוג חדש לגמרי: פוליסות פיצוי שיציעו לחולים פיצוי כספי במקרה שהם יצטרכו ניתוח ויפעילו לשם כך את הביטוח המשלים של קופות החולים, מעין ביטוח לביטוח. יתכן שהחברות אף ילכו רחוק יותר ויציעו הן ביטוח משלים לביטוח המשלים והן ביטוח פיצוי למקרה שהמבוטח יפעיל את הביטוח המשלים. אם זה מה שיקרה לבסוף יווצר כפל ביטוח מסוג חדש והציבור יצא בהפסדו. ללא פיקוח מתאים מצד אגף שוק ההון, והסברה לציבור כל המטרה של הרפורמה הזו תפוספס.