אחרי קריסה של 95%, האם רים שווה קנייה?

ההידרדרות העסקית של יצרנית הבלקברי, חלוצת הסמארטפונים וחביבת המגזר העסקי עד לפני כמה שנים, מסכנת את המשך פעילותה. איזו חברה עשויה לרכוש את רים ומה יציף ערך לבעלי המניות?

הדומיננטיות הבלתי נגמרת של אפל וגוגל בעולם הסמארטפונים והטאבלטים אינה רק תולדה של המצאת קטגוריית הטאץ' במתכונתה החדשה על ידי אפל אלא גם, ובעיקר, ההצלחה והשליטה של שתי מערכות ההפעלה שלהן, ה־iOS והאנדרואיד, על שאר מערכות ההפעלה בתחום. הפריחה של שתי ענקיות הטכנולוגיה התעצמה עוד יותר בשל העובדה שהמוצרים שלהן נולדו לעולם שנשלט על ידי שתי מערכות הפעלה ששקעו - ה־Symbian של נוקיה והבלקברי של חברת ריסרץ' אין מושן (RIM).

שתי האחרונות הן סיפור עצוב על אובדן ההגמוניה בשוק הטלפונים הסלולריים. נוקיה, אחת ממובילות השוק בעולם במכירות מכשירים סלולריים, לא השכילה למנף יתרון זה לטובת דומיננטיות זהה בתחום המתפתח של המכשירים הניידים החכמים. רים, לעומתה, שמכשיר הבלקברי שלה היה חביב המגזר העסקי עד לפני כמה שנים, מאבדת במהירות את המעמד הזה ומגיעה למצב של אובדן נתחי שוק והפסדים תפעוליים אדירים, המציבים בסימן שאלה גדול את המשך קיומה כחברה עצמאית.

הסיפור של רים ואפשרויות התפתחותה העתידיות הם נושא הכתבה שלנו היום, שבה ננסה לבחון האם ירידה ממחיר של 145 דולר למניה ב־2008 ל־7.5 דולרים למניה לאחר פרסום תוצאות הרבעון הראשון של 2012 - ירידה של 95% בארבע שנים - מהווה הזדמנות, או שמצב העסקים של החברה צפוי להמשיך ולהידרדר.

היתרון היחסי אבד

יצרנית הבלקברי, שבמובנים רבים ניתן לראות בה את ממציאת קטגוריית הסמארטפונים העסקיים, הובילה את התחום הזה בימיו הראשונים, בעיקר בזכות הפטנטים הרבים שלה בכל הקשור לשרתי דואר אלקטרוני בארגונים והיכולת לקבל ולשלוח אימיילים בזמן אמת באמצעות המכשיר הנייד כמעט כמו במחשב המשרדי. יתרון נוסף עבור איש העסקים היה עיצוב מכשיר הבלקברי, שכלל מקלדת QWERTY מלאה (בתצורה של מקלדת מחשב שולחני) בעלת מקשים קשיחים, והכל בגודל פונקציונלי ונוח לשימוש.

מכשירי הבלקברי שיועדו לקהילה העסקית לא היו עשירים באפליקציות צרכניות, וגם יכולת הגלישה באינטרנט היתה ידידותית פחות מאשר במכשירים דומים. עם ההשקה של האייפון הראשון במחצית 2007, שהדהימה את העולם הצרכני עם יכולת הטאץ', החלה התעשייה לחקות את אפל, וגם רים השיקה כמה מודלים של בלקברי שהתבססו על מסכי טאץ' מלאים או חלקיים. המודלים הללו לא זכו להצלחה, בלשון המעטה, ואיימו על אחד היתרונות היחסיים של הבלקברי - העיצוב של מקלדת מלאה עם מקשים קשיחים ונוחים בכף היד.

מנכ"ל RIM תורסטון היינס צילום: בלומברג

מנכ"ל RIM תורסטון היינס צילום: בלומברג בסמוך למועד ההשקה של האייפון הראשון ומערכת ה־iOS של אפל, השיקה גוגל את מערכת ההפעלה שלה - האנדרואיד, שקנתה לבבות בקרב יצרני מכשירים רבים, והחל מסוף 2010 היא מערכת ההפעלה הפופולרית ביותר בעולם.

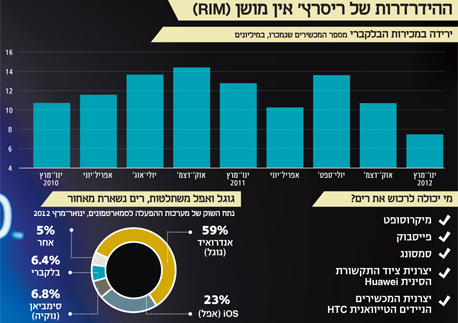

ברבעון הראשון של 2012, 59% מהסמארטפונים שנמכרו בעולם היו מבוססים על מערכת ההפעלה של גוגל ו־23% מן המכשירים הנמכרים היו אייפונים המשתמשים במערכת ההפעלה iOS של אפל. מערכת הסימביאן (Symbian) של נוקיה ובלקברי תפסו נתח שוק של 6.8% ו־6.4% בהתאמה. במקרה של נוקיה יש לציין כי היא משתפת פעולה עם מיקרוסופט, והחל מסוף 2011 השיקה סמארטפונים מבוססי מערכת ההפעלה windows 7 למכשירים ניידים, כאשר האתגר להצליח במיזם המשותף הזה עדיין מונח לפתחן של נוקיה ומיקרוסופט.

בד בבד עם ההצלחה של אפל וגוגל, החלו מכירות מכשירי הבלקברי של רים לסגת לאחור.

ב־2010 מכרה רים כ־52 מיליון מכשירים. ב־2011 ירד המספר הזה ל־49 מיליון. על פי הערכות מכוני מחקר שונים, כמות הסמארטפונים שנמכרה ב־2010 בעולם כולו עמדה על כ־300 מיליון מכשירים, והיא צמחה בכ־60% לרמה של קצת מתחת ל־500 מיליון מכשירים ב־2011. על רקע נתונים אלה, הצניחה במספר המכשירים שמכרה רים ב־2011 לעומת 2010 בולטת במיוחד.

נזכיר גם את הניסיון הלא מוצלח של רים להשיק את ה־playbook - טאבלט שיתחרה באייפד של אפל ובמכשירים אחרים המופעלים על ידי מערכת ההפעלה של אנדרואיד. כפי שקרה לרים לא פעם בעבר (וקורה לה גם כיום עם מכשיר הבלקברי 10), החברה השיקה את המכשיר באיחור ניכר מלוח הזמנים המקורי, וכמות הטאבלטים שהיא מכרה מסתכמת בכמיליון יחידות בתקופה של כשנה. לשם השוואה, בחודשיים הראשונים להשקת האייפד ב־2010 אפל מכרה כ־2 מיליון יחידות.

במחצית הראשונה של 2012 קצב ההידרדרות העסקית של רים הלך והתגבר. בסוף 2011 הודיעה החברה על אזהרת רווח ומחקה כ־360 מיליון דולר של מלאי שקשור ל־playbook שהשיקה זה מכבר.

במהלך ינואר מינה דירקטוריון רים את ת'ורסטן היינס לתפקיד המנכ"ל החדש של החברה. הירידה בכמות המכשירים הנמכרים נמשכה, ובמקביל עלו שמועות לגבי מכירת הפעילויות השונות של רים למשקיע אסטרטגי.

בסוף מאי יצאה הנהלת החברה באזהרת רווח שבעקבותיה הונמכו תחזיות האנליסטים לתוצאות של הרבעון הראשון של 2012 (שפורסמו ביום חמישי), ותלתה הרבה תקוות בהשקת הדגם החדש - הבלקברי 10, המבוסס על טכנולוגיית המגע. התוצאות שפורסמו ביום חמישי האחרון היו גרועות יותר מן התחזיות המונמכות. רים מכרה במהלך הרבעון הראשון 7.8 מיליון מכשירים והציגה הכנסות נמוכות והפסדים גבוהים מהתחזיות המונמכות של האנליסטים.

לקינוח, הודיעה הנהלת רים על דחייה נוספת בהשקת הבלקברי 10, כך שהיא תפספס כפי הנראה את תקופת "החזרה ללימודים", תקופה שאמורה להיות חזקה במיוחד במונחי מכירות. החשש הגדול הוא שככל שיתקרב מועד השקת האייפון 5, יפגע הדבר במכירות עתידיות של הבלקברי 10, בהנחה שעד אז הדגם הזה אכן יושק.

פערים בהערכת השווי

במהלך החודש שעבר הודיעה רים כי היא שכרה את בנקי ההשקעות ג'יי.פי מורגן ו־RBC כדי שיסייעו לה באיתור רוכשים פוטנציאליים לחלק או לכל הפעילויות שלה. ואכן, יותר ויותר אנליסטים מסתכלים היום על רים כעל מועמדת להימכר באופן מלא למשקיע אסטרטגי או למכור חלק מהפעילות שלה כדי להציף ערך לבעלי המניות.

הדרכים לבחון את השווי של רים בעת מכירה מלאה או חלקית נעות בין הערכה פשטנית המתבססת על שווי ההון העצמי של החברה, לבין גישה קצת יותר מתודולוגית ומפורטת של השווי הנכסי של פעילויותיה. שווי ההון העצמי של רים מסתכם, נכון לסוף הרבעון הראשון של 2012, ב־9.6 מיליארד דולר, וגם אם נחמיר וננכה את שוויים של הנכסים הלא מוחשיים שבמאזן, שעומד על 3.4 מיליארד דולר, נקבל שווי הון עצמי של כ־6.2 מיליארד דולר, סכום הגבוה בכמעט 60% לעומת שווי השוק של החברה בסוף יום המסחר האחרון. במילים אחרות, מחיר המניה הנגזר עומד על כמעט 12 דולר לעומת כ־7.5 דולרים כיום.

על פי הערכות אנליסטים, הפער הגדול הזה בין שווי ההון העצמי מנוכה נכסים לא מוחשיים לבין שווי השוק של רים נובע מציפיית המשקיעים להמשך דעיכת הפעילות (אלא אם כן יינקט מהלך אסטרטגי מרחיק לכת) ולהמשך הצגת הפסדים הולכים וגדלים.

דרך אחרת להסתכל על השווי של רים היא באמצעות יתרת המזומן של החברה ושווי נכסיה העיקריים. לרים יש יתרת מזומן של 2.2 מיליארד דולר נטו, ועל פי הערכות, חטיבת הפטנטים שלה הקשורים ברובם לטכנולוגיית שליחת ועדכון המייל וכן לעיצוב המכשיר, שווה יותר מ־1.5 מיליארד דולר. שני אלמנטים אלה ביחד זהים כמעט לחלוטין לשווי השוק הנוכחי של החברה, העומד על 3.93 מיליארד דולר.

הנכס הבולט של רים כיום הוא בסיס הלקוחות שלה וההסכמים שעליהם היא חתומה עם מפעילות התקשורת השונות. רים מקבלת בעבור שירותי הדואר האלקטרוני שלה סכום של כ־3–6 דולרים לחודש ממפעילות התקשורת שאיתן היא עובדת. בסיס הלקוחות של רים עומד על כ־78 מיליון לקוחות, ומדובר פה בפעילות שמייצרת הכנסות ומרוויחה כסף על בסיס חודשי וקבוע. למעשה, מה שהמשקיעים לא אוהבים לראות זה את הפעילות הרווחית הזאת מממנת את ההפסדים הנובעים מהירידה במכירות המכשירים.

הקונות הפוטנציאליות

מי יכולה לרכוש את רים או חלק מהפעילות שלה? לפני כשנה גוגל רכשה את מוטורולה מוביליטי, חברת מכשירי הסלולר של מוטורולה, תמורת 12.5 מיליארד דולר ובפרמיה של כ־63% על מחיר השוק באותה עת. לרים מחכות רוכשות פוטנציאליות רבות כמו HTC, יצרנית המכשירים הניידים מטייוואן, מיקרוסופט שיכולה להגדיל את נתח השוק שלה בתחום מערכות ההפעלה במכשירים ניידים באמצעות רכישה זו, סמסונג, ואפילו חברות כמו פייסבוק או יצרניות ציוד תקשורת מסין כמו Huawei.

מכל מקום, נדמה שהדרך הטובה ביותר להציף שווי עבור מחזיקי המניות של רים בעת הזאת ובמצב התחרותי הזה היא על ידי פעולת מכירה אסטרטגית כזו או אחרת. השאלה הנשאלת היא האם הדבר ייעשה בתוך פרק זמן ראוי וקצר, לפני שהמשך ההידרדרות העסקית של החברה יפגע בתוצאות העסקיות העתידיות ובסיכוי לעשות אקזיט ברווח משמעותי.

זהו גם טור פרידה מחברי יוני אבישר שכתב איתי את הטור הזה במשך יותר משנה. אני מאחל לו הצלחה בכל אשר ילך.

השורה התחתונה: הדרך הטובה ביותר להציף ערך למחזיקי המניות של רים היא על ידי מכירה אסטרטגית של חלק מהפעילות שלה בתוך פרק זמן קצר, לפני שהמשך ההידרדרות העסקית יפגע בתוצאות העסקיות ובסיכוי לעשות אקזיט ברווח משמעותי.

הכותב הוא אנליסט טכנולוגיה וראש מחלקת מחקר Sell Side בהראל פיננסים