המגבלות על הביטוח המשלים מקרבות את קצו

מחקר חדש קובע כי האנומליה בשוק ביטוחי הבריאות מובילה לכשל שוק. בעוד שבביטוח המשלים של קופות החולים מחויבים לקבל כל לקוח, בביטוחים הפרטיים ניתן לסרב לבעלי סיכון גבוה ולהעלות מחירים

שבוע לאחר שהדו"חות הכספיים לרבעון הראשון של השנה הוכיחו כי ביטוחי הבריאות הפכו למנוע רווח מרכזי עבור חברות הביטוח, מחקר חדש מראה שהנוכחות של ביטוחי הבריאות הפרטיים בצד הביטוחים המשלימים של קופות החולים (שנקראים שב"ן) תביא להתייקרותם של המשלימים ואף עלולה להוות סכנה ליציבותם הפיננסית. המחקר, שאותו ערכו ד"ר שולי ברמלי־גרינברג ממכון ברוקדייל ומאוניברסיטת חיפה ופביאן ישראל מהטכניון, יוצג היום בכנס השנתי של האגודה הישראלית לכלכלה.

תחום ביטוח הבריאות בישראל מפוקח מסיבות היסטוריות על ידי שני רגולטורים שונים שלא עובדים בתיאום זה עם זה. משרד הבריאות מפקח על הביטוחים המשלימים של קופות החולים, ומשרד האוצר מפקח על ביטוחי הבריאות הפרטיים. שני הרגולטורים פועלים על פי עקרונות עבודה שונים, ובמשרד האוצר בוחנים בימים אלה רפורמות שונות בתחום ביטוחי הבריאות והסיעוד, שכן הפיקוח בתחום אינו מיטבי כשמדובר במחלות קשות.

הבעיה מתחילה בהבדלים בין הביטוחים המשלימים לבין הביטוחים הפרטיים. בזמן שלפי חוק בריאות ממלכתי לקופות החולים אסור לדחות לקוחות ואסור לשנות את גובה הפרמיה בהתאם למצבו הרפואי של המבוטח, ביטוחי הבריאות הפרטיים דווקא יכולים לעשות את שני הדברים.

המחקר מראה ששני ההבדלים המהותיים האלה עלולים להניע תהליך שסופו בחוסר יציבות של הביטוחים המשלימים. כך התהליך הזה עובד, לפחות באופן תיאורטי: משום שהביטוחים המשלימים לא יכולים לסרב לבטח חולים בשל מצבם הרפואי או לקחת מהם פרמיה גבוהה יותר, שיעור המבוטחים בעלי סיכון רפואי גבוה בביטוחים אלה עולה. במקביל, חברות הביטוח יכולות להציע ביטוחי בריאות במחירים אטרקטיביים לבעלי סיכון רפואי נמוך. כך הביטוחים המשלימים מפסידים עוד ועוד כסף ונכנסים לגירעון, דבר שגורר עלייה במחיריהם. בשל פער המחירים הגדל, מבוטחים בעלי סיכון רפואי נמוך יעדיפו לנטוש את הביטוחים המשלימים, אם זה לטובת הביטוח המסחרי ואם זה להישאר ללא ביטוח פרטי כלל, ולסמוך על סל הבריאות הבסיסי. התחזקות של מגמה זו תגרום לאי־יציבות ממשית בביטוחים המשלימים. במילים אחרות - מי שבריא פחות ועשיר פחות נשאר בביטוחים המשלימים ומי שבריא יותר ועשיר יותר הולך לביטוחים הפרטיים. תהליך זה מכונה לעתים בספרות המקצועית "ספירלת המוות של הבחירה השלילית (Selection Adverse)". השאלה המרכזית שהמחקר שואל היא באיזה שלב של התהליך נמצאת ישראל והאם מתקיימים בישראל התנאים שיביאו בסופו של דבר לחוסר יציבות של שוק הביטוחים המשלימים.

מכבי. הקופות לא יכולות לדחות לקוחות צילום: ישראל יוסף

מכבי. הקופות לא יכולות לדחות לקוחות צילום: ישראל יוסף

הביטוח המשלים מחזיר למבוטח יותר מהפרטי

על פי הנתונים שאספו החוקרים נמצא כי חולים שמרגישים שמצב בריאותם בינוני עד גרוע והפרוטה מצויה בכיסם, קונים ביטוח בריאות פרטי, לרוב נוסף על הביטוח המשלים. לעומתם, חולים כרוניים שמרגישים שמצב בריאותם טוב עדיין לא ממהרים לרכוש ביטוח בריאות פרטי. למעשה, שיעור החולים שמצבם מוגדר בינוני עד גרוע שמבוטחים בביטוח המשלים בקופות החולים עלה מ־40% בשנת 1999 ל־80% כמעט בשנת 2009.

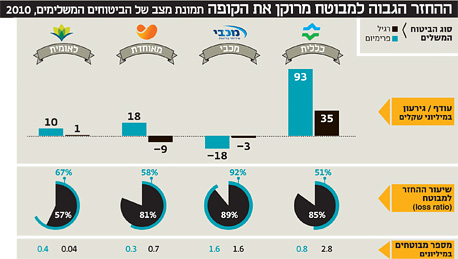

במקביל, הביטוחים המשלימים בחלק מקופות החולים הופכים לגירעוניים, ומחיריהם עולים. כך, למשל, בשנת 2010 הגירעון של מגן כסף - הביטוח המשלים הרגיל של מכבי שירותי בריאות - עמד על 3 מיליון שקל, והגירעון של מכבי מגן זהב עמד על 18 מיליון שקל. בקופת חולים מאוחדת הגירעון של ביטוח משלים עדיף עמד על 9 מיליון שקל. בסוף השנה יתפרסמו נתונים לשנת 2011, ועל פי משרד הבריאות הביטוח המשלים של מכבי עדיין בגירעון.

הסיבה לכך שדווקא ביטוחים משלימים אלה נמצאים בגירעון היא שהם משלמים למבוטחים הרבה מאוד כסף בחזרה ביחס לפרמיות שהם גובים. הסברים לכך יכולים להיות שמצב הבריאות של המבוטחים הופך גרוע יותר עם השנים, או שהמבוטחים מודעים יותר לשירות של הביטוח ומשתמשים בו יותר. מנגד, לקופות החולים אין דרך לייקר את הפרמיה שמשלמים לקוחותיה או לדחות את הצטרפותם לביטוח.

במכבי, למשל, שיעורי ההחזר עמדו בשנת 2010 על 89% במגן כסף ו־92% במגן זהב. כלומר, על כל שקל שהמבוטחים שילמו הם קיבלו בחזרה 92 אגורות. לשם השוואה, במחקר של משרד הבריאות מתחילת השנה התברר, כי בביטוחים הפרטיים על כל שקל שהמבוטחים שילמו הם קיבלו בחזרה רק 51 אגורות. עם פערים כאלה ברמות ההחזר, לביטוח המשלים קשה מאוד להישאר רווחי, ונוצר גירעון. בביטוחים משלימים אחרים שבהם שיעור ההחזר נמוך יותר, לא נרשם גירעון.

עם זאת, החוקרים מציינים כי הם עדיין לא מזהים את התהליך ההפוך שנחוץ ליצירת כשל השוק - פרישה מסיבית של מבוטחים בעלי סיכון רפואי נמוך מהביטוחים המשלימים אל הביטוחים הפרטיים. ככל הנראה הדבר נובע מכך שכיום אין לביטוחים המשלימים חלופה של ממש, הואיל והביטוחים הפרטיים המסחריים נתפסים על ידי הציבור כרובד משלים, ולא תחליפי. אף על פי כן החוקרים מציינים כי זוהה תהליך מעבר של מבוטחים בעלי הכנסה גבוהה מהביטוח המשלים אל הביטוח הפרטי. ייתכן כי הרחבת הפערים בבריאות היא תהליך בהתהוות, וכשל השוק הוא רק עניין של זמן.

במשרד הבריאות סבורים שהכל בסדר

ליפשיץ "עיקר הבעיה היא במכבי שירותי בריאות" צילום: איתן ריקליס

ליפשיץ "עיקר הבעיה היא במכבי שירותי בריאות" צילום: איתן ריקליס במשרד הבריאות לא בהכרח רואים עין בעין עם עורכי המחקר. סמנכ"ל קופות החולים הפורש במשרד הבריאות, יואל ליפשיץ, טוען בשיחה עם "כלכליסט" כי המצב שהחוקרים מתארים במחקר נכון אולי בתיאוריה, אבל הוא מתעלם ממשתנים נוספים שאמורים לשנות את התמונה.

לדברי ליפשיץ, "אחד המשתנים האלה הוא הזליגה של שירותים מהביטוחים המשלימים אל סל הבריאות הבסיסי. כשתרופה או שירות נכנסים לסל הבריאות, הם יוצאים מהביטוח המשלים וכך מתפנה לביטוח עוד כסף לשירותים אחרים".

לטענתו, "הכסף שנמצא בביטוחים המשלימים מיועד לכך שהחולים ישתמשו בו, כשהם יקבלו שירותים. זו המטרה שלו, וכך היא מוצהרת בחוק. הם מיועדים בהגדרה לאנשים חולים, שהמדינה רוצה שיקבלו טיפול הולם. עלולה להיות זחילה של המחיר כלפי מעלה, אבל כל עוד היא זחילה מידתית וסבירה ונמצאת בפיקוח זה הדבר הנכון לעשות, במקום לשלם כספים לביטוחים הפרטיים, שמעבירים 25% מהם לסוכני הביטוח ועוד 25% לבעלים של חברות הביטוח, והחולים לא רואים את הכסף. בקופות החולים אין סוכן ואין רווחים. כשאדם צריך יש כסף".

מלבד זה, מסביר ליפשיץ, עיקר הבעיה בישראל בביטוחים המשלימים היא במכבי שירותי בריאות. הגירעון הממושך בביטוחים המשלימים של הקופה נובע, לדברי ליפשיץ, משיטת תמחור ישנה שלא התבססה על המציאות. "פתרנו את זה בחודשים האחרונים במהלך משולב של הורדת זכאויות לשירותים שכבר נכנסו לסל הבריאות, העלאת ההשתתפות העצמית בחלק מהמקרים וייקור דמי החבר. אני צופה שכתוצאה מכך הביטוחים המשלימים של מכבי יגיעו לאיזון כבר ב־2014", הוא אומר.