בישראל מבזבזים מאות מיליוני שקלים על ביטוח בריאות פרטי

מחקר חדש של משרד הבריאות חושף קצב גידול גבוה ברכישת ביטוחי בריאות פרטיים בישראל לעומת מדינות ה־OECD. אבל בעיות רבות בבסיס הביטוחים האלו מצביעות על כך שהציבור הולך שולל אחר תחושת ביטחון כוזבת, בלי התייחסות מהאוצר

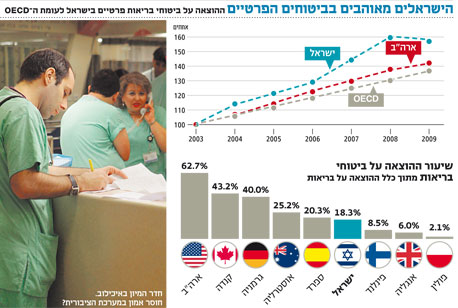

קצב הגידול ברכישת ביטוחי בריאות פרטיים בישראל גבוה באופן משמעותי מקצב הגידול במדינות ה־OECD, כך עולה מנתוני מחקר חדש שמפרסם משרד הבריאות. המחקר, שיוצג היום (ד') בכנס השנתי של המכון הלאומי לחקר שירותי הבריאות ומדיניות הבריאות בישראל, מעלה נתונים מעניינים בנוגע לביטוחי הבריאות הפרטיים בישראל, ולחלקם של ביטוחים אלה בענף הביטוח. בניגוד למה שמקובל לחשוב, ששיעורי הרווח של חברות הביטוח בתחום הפנסיה הם הגדולים בענף, אפשר למצוא שיעורי רווח גדולים יותר בביטוחי הבריאות בישראל. "מדובר בהוצאות של מאות אלפי שקלים למבוטח", אומרת עדי בשן, מומחית לביטוחי בריאות, ומנכ"לית חברת "בריאוטיפ".

ממה נובעת העלייה בביטוחי הבריאות? התשובה לכך אינה חד־משמעית, וגם במשרד הבריאות לא יודעים לשים את האצבע על הגורם הספציפי. בהחלט ייתכן כי מדובר בשיווק אגרסיבי של חברות פרטיות, וייתכן כי גם חוסר האמון במערכת הבריאות הציבורית מוביל אנשים לפתחי הביטוחים הפרטיים. אבל השאלה רלוונטית שבעתיים כאשר בוחנים את המצב ומגלים כי לא רק שהביטוחים הפרטיים יקרים, אלא שהם גם לא תמיד מכסים את המבוטח כראוי, ולעתים אף מהווים כיסוי כפול לביטוחים שכבר קיימים בביטוח הממלכתי או בשירותי הבריאות הנוספים (שב"נים), המכונים גם ביטוח משלים.

תמורה מועטה

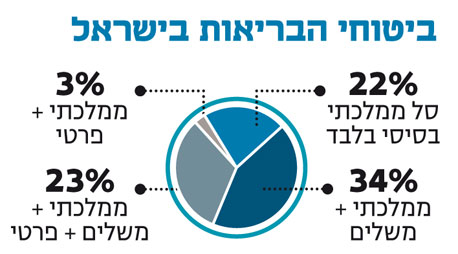

מהו ביטוח בריאות פרטי? בישראל קיימות שלוש מסגרות כיסוי להוצאות בריאות: ביטוח הבריאות הממלכתי המופק על ידי המדינה; שב"נים שאותם מציעות קופות החולים המספקות כיסוי לשירותים שאינם נכללים בסל הבריאות; וביטוחי בריאות פרטיים שאותם מציעים סוכני וחברות הביטוח. ביטוחי הבריאות הפרטיים נחלקים לשניים: ביטוח קולקטיבי־קיבוצי וביטוחי פרט. ביטוחי הבריאות הקיבוציים נחתמים במסגרת מקום העבודה, כשהמעסיק מתמודד מול חברת הביטוח ומשיג עבור עובדיו תנאים מקסימליים במחיר נמוך. את ביטוחי הבריאות לפרט רוכש האזרח באופן פרטי מול חברת הביטוח.

למרות המחיר הגבוה יחסית, המחשבות על ביטוח העתיד הבריאותי הלא נודע מקוננות אצל לא מעט ישראלים, שמחפשים אחר פתרונות שיוכלו להשקיט את החרדה. אך בביטוחי הבריאות הפרטיים יש לא מעט חוסרים, וכך נוצרים מצבים שבהם מבוטחים שחשבו שעתידם הבריאותי מובטח, גילו בפועל כי הפוליסה שלהם לא מכסה בדיוק את הניתוח הספציפי שנדרשו לבצע.

סוגיית המחיר הגבוה לא טופלה גם בעקבות כניסתו לתוקף של חוק השתלת איברים מ־2008. לפי החוק, בטרם מתן שיפוי או פיצוי למימון ביצוע השתלה על המבטח לבחון אם ההשתלה בוצעה בהתאם לחוק, ובכלל זה אם נטילת האיבר והשתלת האיבר נעשו על פי הדין באותה מדינה. החוק צמצם במידה ניכרת את התביעות כלפי חברות הביטוח בגין הכיסוי להשתלות. אבל למרות זאת הפרמיה, כלומר התשלום שנגבה עבור כיסוי זה, לא הוקטנה. כך קרה גם עם תרופות שהיו בעבר מחוץ לסל הבריאות ושנכנסו לסל, כמו הרצפטין, פמרה ואווסטין. שינויים אלה הפחיתו את כמות התביעות, לא את הפרמיה.

בעיה נוספת נוגעת לסיבה העיקרית שבגינה בכלל נרכשים הביטוחים הפרטיים, והיא הניתוחים הפרטיים שמהווים את מרכיב ההוצאה הכבד ביותר בעלות ביטוח הבריאות. בעת הצורך לניתוח יכול המבוטח לבחור אם לתבוע את חברת הביטוח שלו, או לבצע את הניתוח באמצעות קופת החולים או דרך השב"ן. פוליסות ביטוחי בריאות פרטיים כוללות סעיף פיצוי למבוטח בגין מימוש הזכות לניתוח במערכת הבריאות או בשב"נים. מומחים בתחום מציינים כי בשנים האחרונות חלה עלייה משמעותית במימוש סעיף הפיצוי הזה בסדר גודל של כ־20%, מה שאומר שמבוטחים רבים בחרו לקבל את השירות ממערכת הבריאות ולא מחברות הביטוח שלהם, ולא מימשו את זכותם להפעיל את ביטוח הבריאות שלהם. אך הפיצוי שקיבלו אותם מבוטחים מחברות הביטוח שלהם נמוך משמעותית ממה שהיו משלמות אותן חברות ביטוח אילו ביצעו המבוטחים את הניתוחים באמצעותן.

הבחנה בין גברים לנשים

ביטוחי בריאות פרטיים מחייבים ביצוע חיתום קפדני - חתימה על הצהרת בריאות מפורטת ונוקשה. אך חברות הביטוח לא נדרשות לחזור למבוטחים מדי תקופה, ולבחון אם השתנה משהו במצבם הרפואי אשר עשוי להוביל להקטנה או אף לביטול של התוספות הקיימות בפוליסות שלהם. לתוספות אלה יש משמעות כספית ניכרת עבור המבוטחים בבחינת ביטול או צמצום ההחרגה שנקבעה. כך למשל מקרה של אשה שסבלה בעברה מציסטות ברחם, ונאלצה לשלם פרמיה גדולה יותר בגין בעיה זו, מחיר שהיא נאלצת להמשיך לשלם גם אחרי שהבעיה טופלה.

בנוסף, ביטוחי הבריאות הפרטיים "נגועים" למעשה בכפל ביטוח. פעמים רבות המבוטח משלם פעמיים ואף יותר עבור אותו כיסוי הקיים בסל הבריאות, בביטוח המשלים של קופת החולים ובביטוח הפרטי שלו. הכפל הביטוחי חל בעיקר בפרק הניתוחים בארץ. לעומת זאת, כאשר המבוטח מגיש תביעה - הוא זכאי ברוב המקרים לקבל רק תשלום אחד מחברת הביטוח או מקופת החולים. לעתים קרובות התשלום המתקבל אינו מכסה את עלות הניתוח, והמבוטח מוצא עצמו במצב שבו שילם פעמיים ל"מוצר" אחד, ולא הצליח לכסות את העלות.

סוגיה נוספת שעליה לא נתנו חברות הביטוח את הדעת היא ההתייחסות לגברים ולנשים כמקשה אחת. השוני שנובע מהבדלים גופניים ומיניים מתבטא בצרכים ביטוחיים שונים ויש לכך גם ביטוי בתשלום. גבר למשל צריך לשלם כיסוי עבור כריתת רחם ושחלות, ואשה משלמת כיסוי עבור ניתוח פרוסטטה. באופן דומה חברות הביטוח אינן מבחינות בין צרכים שונים בתקופות חיים שונות. צרכים של בן 20 אינם דומים לאלו של בן 65. השונה גובר על הדומה.

אין תמריץ לשנות

מצב הביטוחים הפרטיים בישראל הוא שקוף וידוע לנוגעים בדבר, החל ממשרד הבריאות וכלה ברגולטור - משרד האוצר. לפי משרד הבריאות כ־%35 מהאוכלוסייה מחזיקה היום בביטוחים פרטיים. מדובר בשוק שמגלגל יותר מ־5 מיליארד שקל בשנה. בכנס מ־2006 הצהיר הממונה על הביטוח במשרד האוצר לשעבר ידין ענתבי, כי תנאי השוק או התחרות בין חברות הביטוח יתקנו את המציאות שבה מבוטחים במיליונים רוכשים מוצרי ביטוח בריאות שנגועים בכפל ביטוח, או מוצרים יקרים שהם לאו דווקא צריכים. בפועל, שש שנים אחרי, השוק לא תיקן את עצמו. ענתבי התייחס אז גם לנושא הפוליסות הקבוצתיות הפרטיות, העדיפות בעיניו על פוליסות פרטיות כמעט בכל פרמטר. "אנו חוזרים על המלצתנו שאין כמעט כל סיבה עבור מבוטח לרכוש פוליסת הוצאות רפואיות לפרט", אמר אז ענתבי, והוסיף כי "התנאים בפוליסות הקבוצתיות טובים מבפוליסת פרט, ובכל זאת זו פוליסה זולה יותר".

כשלחברות הביטוח אין תמריץ פנימי או אילוץ רגולטורי להשתנות, הן נשארות עם אותם מוצרים. זאת בעוד שקופות החולים והביטוחים המשלימים שלהן, שאליהם מופנה נתח הולך וגדל של תביעות בתחום הבריאות, מגלים חדשנות מתמדת בכל הקשור ליצירת כיסויים רפואיים חדשים. "דווקא בביטוחים המשלימים של קופות החולים מתגלה לעתים הבנה רבה יותר לצרכים הביטוחיים הייחודיים של הנשים, בעיקר בתחום החיוני של אבחון מוקדם. במשלימים גם מוקדשת תשומת לב להבדלים הקיימים בין נשים מבוגרות לאחיותיהן הצעירות", מסבירה המומחית לביטוחי בריאות, עדי בשן.

גם התיקון של הפיקוח על הביטוח באוצר מ־2007, שחייב את חברות הביטוח להציע כיסוי משלים לכיסוי שמעניקים השב"נים לניתוחים פרטיים בישראל - מה שאמור היה למנוע רכישות של תוכניות ביטוח יקרות עם כפל ביטוח - לא פתר את הבעיה.

מה ניתן לעשות?

סביר להניח כי בטווח הזמן הבינוני מערכת הבריאות הציבורית לא תצליח לבצע שינוי שיקטין מלכתחילה את התמריץ לביטוח פרטי. בשל כך, הכדור עובר למגרשו של המפקח על הביטוח באוצר עודד שריג. ראשית, עליו לדאוג לפישוט משמעותי מאוד של הפוליסות, כך שגם אדם מן השורה יוכל להבין את המושגים העלומים והנסתרים שבהן. המבוטח צריך לדעת בדיוק על מה הוא מבוטח ועל מה הוא לא מבוטח, ואיך בדיוק הוא מקבל את הכסף - אם בצורת שיפוי (החזר בהתאם לגובה עלות הטיפול) ואם כפיצוי (ללא קשר לעלות הטיפול הספציפי). כך, יהיה לו קל יותר להשוות בין פוליסת הביטוח המשלים לבין הפוליסה מביטוח הבריאות, ולראות שאין כפל ביטוחים שימנע ממנו לקבל את מלוא הכסף שהוא מצפה לו.

הרגולטור צריך לשאוף להגיע למצב שבו ביטוחי הפרט באמת ישתלמו למבוטחים. היום, על כל שקל שמכניס המבוטח הוא מקבל חזרה בממוצע פחות מ־40 אגורות. אם יקבל כפול מכך - אם על ידי הורדת הפרמיה או אם על ידי הגדלת האפשרות לתביעות - יוכל להגיד לעצמו שריג כי מנע ממאות אלפי אנשים בישראל הוצאה מיותרת של מאות מיליוני שקלים בשנה.