הסיכון הנמוך מקנה יתרון לכספיות

לקרנות אג"ח מדינה יש פוטנציאל להכות את המתחרות, אך למשקיע הדפנסיבי עדיפות הקרנות הכספיות

תעשיית הקרנות המקומית טרם מצאה כיוון ברור וחד־משמעי להמשך 2012, אך הקו המרכזי המאפיין את התעשייה בחודשים האחרונים הוא גיוס כספים לקרנות בעלות מאפייני סיכון נמוך וללא חשיפה למניות.

1

הישגי העבר

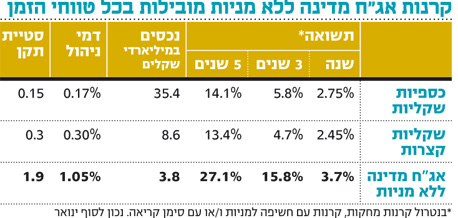

הקרנות הכספיות השקליות הניבו ב־12 החודשים החולפים תשואה של 2.85%, השקליות לטווח קצר של עד שנה השיגו 2.45%, בעוד שקרנות אג"ח מדינה כללי ללא מניות רשמו זינוק של 3.7%. ככל שנבדוק טווחי זמן ארוכים יותר, כך הפער של קרנות אג"ח מדינה כללי משתי הקטגוריות האחרות נפתח אף יותר, כאשר הכספיות מכות את השקליות לטווח קצר בכל חתך זמן שנבדק.

2

תחזיות לעתיד

הכספיות מחזיקות בעיקר במק"מים קצרים, גילונים ופיקדונות בנקאיים, ואלו האחרונים הם שמסייעים להן להגיע לתשואה לפדיון ברוטו של עד 2.6%, מעט יותר מאשר תשואת המק"מים הנסחרים כיום. קרנות המק"מ היחיד מציעות תשואה שנעה בין 2.45% ל־2.5%, ללא יכולת ליהנות מריבית גבוהה יותר בפיקדונות, ועם חיסרון של דמי ניהול מעט גבוהים יותר. קרנות אג"ח מדינה כללי ללא מניות מציעות טווח השקעה גמיש וארוך יותר, מה שאמנם מעלה את פוטנציאל התשואה שלהן, אך בהתאם גם את רמת התנודתיות והסיכון שלהן.

סטיית התקן של קרנות אג"ח מדינה כללי ללא מניות עמדה בשנה האחרונה על כ־1.9%, ואילו בשקליות הקצרות על 0.3% וכספיות על 0.15% בלבד. כאשר התשואות הצפויות הן מראש נמוכות, יש משקל ניכר גם לפער דמי הניהול בין הקרנות: בעוד שהמשקיע ישלם דמי ניהול ממוצעים משוקללים של 0.17% בכספיות, ו־0.3% בשקליות לטווח קצר, הרי שבקרנות אג"ח מדינה כללי ללא מניות דמי הניהול עומדים על 1.05% בממוצע.

3

סיכוני האג"ח הממשלתיות

- רגישות לתנודות אג"ח ממשלת ארה"ב לעשר שנים, שנסחרות זה זמן בתשואה לפדיון של כ־2%. אם השיפור בכלכלה האמריקאית יימשך, גובר הסיכוי שנראה את התשואות עולות, ועמו הסיכון גם לירידות באג"ח ממשלת ישראל לטווח של יותר משנה.

- אירוע ביטחוני חמור והתחממות בגזרת איראן עלולים להגביר את נטיית המשקיעים הזרים לצאת מאחזקה באג"ח ממשלת ישראל. גם משקיעים מוסדיים בישראל עשויים להגדיל את החשיפה לאג"ח חו"ל על חשבון אלה של ממשלת ישראל.

- תוואי ריבית בנק ישראל - בתרחיש שבו הריבית בסוף השנה תהיה גבוהה יותר מהריבית הנוכחית, ככל שמח"מ האחזקה ארוך יותר, כמו בקרנות אג"ח מדינה כללי, כך גדלה הרגישות לתנודות ואף להפסדי הון בפרקי זמן קצרים.

אם המשבר העולמי לא יחלוף ונמשיך לראות את "גרורותיו" גם ב־2012, קרנות אג"ח מדינה כללי ללא מניות ימשיכו להניב, בסבירות גבוהה, תשואות יתר על פני הקרנות הכספיות והשקליות הקצרות. עם זאת, אנו ממליצים ללקוחות המעוניינים בסיכון נמוך לפזר את השקעותיהם בין הקרנות הללו, כך ש־60% מהכספים יופנו לקרנות כספיות שקליות, כ־30% לקרנות אג"ח מדינה כללי ללא מניות ועד 10% לקרנות שקליות לטווח קצר.

השורה התחתונה: קרנות אג"ח מדינה ללא מניות עשויות אמנם להניב תשואה גבוהה מהמתחרות הסולידיות, אך יש להביא בחשבון כי הסיכון ודמי הניהול בהן גבוהים יותר.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות