"הבנקים יעמדו בנפילת טייקונים"

בנק ישראל בדק ב־2010 כיצד יתמודדו הבנקים עם תרחיש קיצון שנראה קרוב מתמיד: ירידות בשווקים וקריסת שתיים מהקבוצות הגדולות במשק. התוצאה היתה מעודדת. החשש: התמשכות המשבר תיצור מחנק אשראי שיפגע במגזר העסקי

התנודתיות בשוקי ההון בעולם ובישראל וירידות השערים החדות במניות הטייקונים המקומיים הדליקו בשבוע שעבר, מטבע הדברים, נורות אדומות בהנהגה הכלכלית של ישראל. ועדת הכלכלה של הכנסת תקיים היום דיון בנושא "הסיכון לנפילת טייקון וההשלכות על המשק בכלל והמערכת הבנקאית בפרט". מטרת הדיון היא בחינת המשמעויות הנלוות לנפילה. יו"ר הוועדה כרמל שאמה־הכהן אמר: "לריכוזיות במשק הישראלי יש מחיר וסיכון. נפילת טייקון עלולה לגרום לאפקט דומינו הרסני ובלתי נשלט".

לעומת זאת, אנשי הפיקוח על הבנקים בבנק ישראל קיימו שיחות עם ראשי הבנקים, ומהן עולה כי מצב תיקי האשראי הבנקאיים הוא טוב בשלב זה. בשיחות סוכם כי מנהלי האשראי ימשיכו לבצע מעקב צמוד אחר התיקים — בדגש על האשראי לבינוי ולנדל"ן ועל האשראי ללווים הגדולים במשק. השורה התחתונה של המפקח על הבנקים דודו זקן ממסיבת העיתונאים שערך בשבוע שעבר - "אין סכנה ליציבות המערכת הבנקאית" - לא השתנתה.

הביטחון ביציבות הבנקים מתבסס גם על תרחיש קיצון שביצע בנק ישראל ב־2010: התרחיש, שיש לקוות שאנו לא נמצאים בתחילתו, הניח התפתחות משבר בשווקים הפיננסיים, שיזלוג באופן מהיר יחסית לפעילות הריאלית של המשק ויפגע בתוצאות הכספיות של הבנקים.

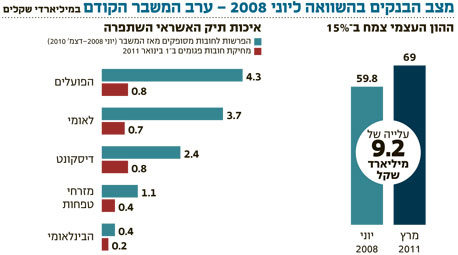

התסריט הניח בין השאר נפילת שני טייקונים וקשיים של לווים גדולים שהנפיקו אג"ח וקיבלו מהבנקים אשראי ממונף לרכישת אמצעי שליטה. תרחיש אחר שנבדק הניח ששיעור האשראי הבעייתי מתיק האשראי המצרפי של הבנקים יעלה מ־5.3% ל־10% - הרמה ששררה במשבר של 2002. תוצאות התרחישים הראו כי המערכת הבנקאית שומרת על יציבותה וכי יחסי הלימות ההון של הבנקים, שמשמשים מדד ליציבות, נותרו מעל המינימום הנדרש בהתממשות תרחישי קיצון.

"צניחת המניות - תגובת יתר"

אם הזעזועים בשוקי ההון אכן ייהפכו למשבר פיננסי, הרי שבמובנים רבים הבנקים נמצאים במצב טוב יותר בהשוואה ליוני 2008, ערב שיאו של המשבר הקודם. ההון העצמי של חמשת הבנקים הגדולים עומד על כ־69 מיליארד שקל — עלייה של כ־9.2 מיליארד שקל בהשוואה ליוני 2008. יחסי הלימות ההון של הבנקים, מטבע הדברים, השתפרו משמעותית.

גם איכות תיקי האשראי השתפרה, בין השאר כתוצאה מכמה הסדרי חוב שבוצעו ומביצוע הפרשות לחובות מסופקים בהיקף גבוה יחסית: בין יוני 2008 לדצמבר 2010 הפרישו הבנקים כ־12 מיליארד שקל. נוסף על כך, במרץ האחרון יישמו הבנקים הוראה של בנק ישראל, שמחמירה את אופן הטיפול בהלוואות הבעייתיות שעל מאזני הבנקים והביאה למחיקה של כ־3 מיליארד שקל מההון העצמי שלהם. משמעות הדבר היא שהבנקים כבר רשמו הפסדים על חלק לא מבוטל מההלוואות הבעייתיות שעל המאזנים שלהם.

בסוף 2010 היה היקף האשראי הבנקאי למימון רכישת אמצעי שליטה כ־26 מיליארד שקל. עקב הצניחות במניות חברות האחזקה של הטייקונים, עולה השאלה מה יקרה לבנקים אם אחד מאלה יקרוס. "הבנקים מקפידים שהאשראי שניתן לטייקון יהיה מוגבל. עיקר האשראי ניתן לחברות התזרימיות שבבעלות הטייקונים", אמר ל"כלכליסט" גורם בנקאי.

בבנקים מסבירים כי גם אם קבוצת אי. די. בי של נוחי דנקנר, למשל, תיפול - הרי שהחברות התזרימיות שבבעלותה (כלל ביטוח, שופרסל, סלקום, נכסים ובנין, נשר ונטוויז'ן) ימשיכו להתקיים. "אי אפשר להגיד שפגיעה באשראי 'בקומות העליונות' זניחה, אבל צריך לשים את זה בפרופורציה. זה תרחיש שאמנם יפגע ברווחיות הבנקים, אבל ממש לא יערער את יציבותם", אמר גורם בנקאי. "במובן זה, נראה שנלמד לקח ממשבר החובות של לב לבייב ב־2009.

האשראי ללבייב ניתן בעיקר לחברת האחזקות הפרטית ממורנד, שישבה מעל אפריקה השקעות, שישבה מעל אפי פיתוח, דניה סיבוס ואפריקה מגורים. מימון אמצעי שליטה מתבצע כיום רק כשהבנק יושב מעל חברה תזרימית - כך שדיבידנד שיוצא ממנה משרת ישירות את החוב הבנקאי".

גדל החשש למשבר נדל"ן

עם זאת, יש סיכונים שעלולים להתפתח ולשנות את התמונה. בניגוד למשבר של 2008, שהגיע לשיא זמן קצר לאחר שהחלו עליות מחירי הדירות בישראל, הרי שהבנקים נכנסים למשבר הנוכחי אחרי שנתיים וחצי של צמיחה משמעותית בתחום הנדל"ן והמשכנתאות — כך שהסבירות למשבר נדל"ני בישראל עלתה. החשיפה הכוללת של הבנקים לתחום המשכנתאות גדלה מאז מחצית 2008 בכ־44% ועומדת כיום על כ־202 מיליארד שקל. החשיפה הכוללת לנדל"ן בישראל צמחה ב־23% ועומדת על כ־193 מיליארד שקל. יחד, שני התחומים מהווים יותר משליש מסיכון האשראי הכולל של הבנקים.

סיכון אחר נוגע להתמשכות המשבר: ככל שהמשבר ייארך זמן רב יותר, כך יגבר הלחץ על הבנקים. כאן נכנס לתמונה, שוב, מאזן הכוחות העדין בין הבנקים לגופים המוסדיים, שמשקלם בתחום האשראי העסקי עלה משמעותית בשנים האחרונות: לפי נתוני בנק ישראל, היקף האשראי המוסדי למגזר העסקי הגיע במאי האחרון ל־138 מיליארד שקל.

החשש לטווח הבינוני הוא שמשבר מתמשך ייצור "מחנק אשראי" במשק ויביא למצוקה בקרב לווים שלא יצליחו למחזר את חובם. כאשר אג"ח קונצרניות נסחרות בשיעור תשואה לפדיון דו־ספרתי, המשמעות היא ששוק האשראי החוץ־בנקאי סגור לגיוסים חדשים והבנקים ייוותרו ספקי האשראי היחידים. בשל היקפי האשראי המשמעותיים שהעמידו המוסדיים, ובהינתן מגבלות חדשות שמצמצמות את יכולת החשיפה של הבנקים ללווים גדולים, היכולת של המערכת הבנקאית לספק לטייקונים קווי אשראי משמעותיים ביום פקודה היא מצומצמת.

"ועדת חודק לא עזרה: המוסדיים לא למדו דבר מהמשבר, והם ממשיכים לנהוג בחוסר אחריות בהעמדת האשראי", אמר ל"כלכליסט" גורם בנקאי. "הבעיה היא שגם אם הבנקים זהירים בשנים האחרונות, ההתנהלות הקלוקלת של המוסדיים תכניס משבר אפשרי גם לחצר שלהם".

לכתבה באנגלית לחץ כאן