"אפשר להוריד את עמלת הבנק ב־50%"

משבר הקוטג' הוכיח שאין סיבה להשלים עם העלאות מחירים של מוצרים ושירותים הכרחיים. כלכליסט מציג את הדרכים להשיג מהבנקים הנחה ואפילו פטור מלא מהעמלה על דמי ניהול פיקדון בתיקי השקעות

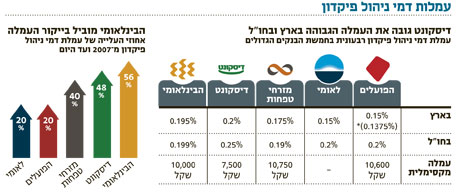

החלטת הבנק הבינלאומי להעלות את עמלת דמי ניהול הפיקדון, שהוא גוזר מתיקי ההשקעות של לקוחותיו, מעוררת מחדש את תחושת הכעס והתסכול המלווה את ציבור המשקיעים כבר שנים רבות בשל אחת העמלות הכי שערורייתיות שנגבות היום במערכת הבנקאות. מדובר בעמלה היסטורית מן התקופה שבה הבנקים נדרשו לשמור פיזית על נייר הערך, אשר כיום אין לה הצדקה. הבנק מתכוון להעלות את העמלה משיעור של 0.752% ל־0.78% החל ב־1 ביולי.

הפתרון המעשי להקטנה או לביטול של העמלה נמצא בידי ציבור המשקיעים שעדיין לא ניצל באופן מלא את זכויותיו כציבור צרכנים ומקבל עמלה זו כגזירה משמים. "כלכליסט" מגיש כמה עצות לניהול משא ומתן עם הבנק שיאפשרו לחלק מהמשקיעים לחסוך עד אלפי שקלים בשנה.

"הבנק מכניס עצמו כשותף לתיק הנכסים של הלקוחות ללא כל הצדקה", אומר אמנון שוורץ, מנכ"ל קבוצת שגיא המתמחה בבדיקת חשבונות בנקים ובייעוץ כלכלי. "היום אין הבדל בין ניהול תיק בשווי 100 אלף שקל לבין ניהול תיק בשווי 100 מיליון שקל - מדובר בפעולה ממוחשבת בלבד שהמספרים בה פשוט גדולים יותר".

שוורץ קורא לעמלה זו "עמלת מצליח" כאשר מי שבסופו של דבר משלמים לבנק את מלוא מחיר העמלה הם אותם לקוחות שלא ידעו לנהל משא ומתן נכון.

מי יכול לקבל פטור מלא מהעמלה?

לקוחות שהאשראי שלהם אינו תלוי: "לקוחות שהאשראי שלהם אינו על חשבון החזקת ניירות ערך צריכים להעמיד אולטימטום לבנק ולקבל פטור", אומר שוורץ, "אם מאיימים להעביר את התיק לבנק השכן, ברוב המקרים הבנק יעניק ללקוח פטור מלא או לפחות הפחתה של 50%–75% בעמלה.

לקוח גדול: "לקוחות גדולים שמנהלים תיק בשווי מיליון שקל ויותר צריכים לבקש ולקבל מהבנק פטור מלא", קובע שוורץ באופן חד־משמעי.

לקוחות שמבצעים פעולות רבות: "הבנק מרוויח גם כך מעמלות קנייה ומכירה ומעמלת רישום חשבון. ככל שהלקוח פעיל יותר, כך הבנק מרוויח ממנו יותר כסף, לכן לקוח שכזה צריך להיות פטור מתשלום עמלה שכזו", קובע שוורץ.

מי יכול לקבל פטור חלקי?

לקוחות סולידיים: "גם לקוחות סולידיים צריכים לדעת לעמוד על זכויותיהם ולבקש מהבנק הנחה על עמלה זו. ההנחה צריכה לעמוד על לפחות 50%", אומר שוורץ.

לקוחות שהאשראי שלהם תלוי: "לקוחות שהאשראי שלהם תלוי בניהול החזקות נוספות בבנק אמנם מוגבלים בדרישותיהם, אולם יש לזכור שגם במקרה שכזה רצוי לנהל משא ומתן עם הבנק ולבקש הנחה על העמלה לכל הפחות. כמו כן", מוסיף שוורץ, "צריך לזכור שתמיד עומדת בפניהם האפשרות להשוות את המחיר לתנאים שמציעים הבנקים האחרים".

לקוחות עסקיים: לקוחות עסקיים שניצלו את כל האובליגו (סך ההתחייבויות השונות של העסק לבנק, כולל ביטחונות ופריסות הלוואות קודמות) שלהם בבנק תלויים לעתים בחסדי הבנק, במיוחד כשמדובר בעסק קטן עם פעילות נמוכה, אך גם הם יכולים לבקש ולקבל פטור חלקי. "במקרים שבהם מדובר בעסקים שמקיימים פעילות גדולה בבנק, מומלץ לדרוש פטור מלא בהתבסס על הרווח של הבנק מהפעילות העסקית של אותו לקוח. גם אם מדובר בלקוח שיש לו אשראי תלוי גדול מומלץ לבקש הנחה, שכן לעמלה זו אין קשר לאשראי כי זו אינה עמלה של סיכון", מדגיש שוורץ.

איך לנהל את המשא ומתן מול הבנק ולהוזיל עלויות?

סקר שוק: מי שמעוניין לנהל את תיק ניירות הערך שלו במערכת הבנקאית רצוי שיעשה סקר שוק בין הבנקים. "כאשר לקוח מגיע לבנק שלו עם הצעה כתובה טוב יותר משל הבנק מתחרה, רוב הסיכויים שהבנק שלו יהיה מוכן להעניק לו את אותה הנחה או אפילו להעניק פטור מלא אם מדובר בלקוח רווחי לבנק", אומר סיון ליימן, יועץ השקעות פרטי ומנכ"ל כנען ייעוץ השקעות.

בית השקעות כאלטרנטיבה:

"רוב בתי ההשקעות מעניקים פטור מלא או לפחות מאפשרים קבלת פטור חלקי מעמלת ניהול הפיקדון ללא הגבלת זמן", אומר ליימן. "כדי לפתוח חשבון ניירות ערך לא מנוהל (שבו הלקוח מבצע בעצמו את ההשקעות) בבית ההשקעות, נדרש תיק בשווי 50–60 אלף שקל, כלומר מדובר בסכומים נמוכים יחסית. רבים משוכנעים שניהול הכספים בבנק בטוח יותר מבית השקעות, אך תפיסה זו מוטעית. כאשר מדובר בניירות ערך, הכספים נשמרים בנאמנות על שם הלקוח, לכן אם בית ההשקעות נקלע לבעיה פיננסית הלקוח לא אמור להיפגע. מבחינה זו, הפיקדון שם אפילו בטוח יותר מפיקדונות בבנק".

עם זאת, "יש לזכור כי בבתי ההשקעות לא קיימת שקיפות לגבי גובה העמלות כפי שיש בבנקים, המחויבים לפרסם את גובה העמלות באתר האינטרנט שלהם, כלומר על הלקוח ללכת מבית השקעות אחד לאחר ולבדוק מהם התנאים המוצעים לו", אומר שוורץ.

מעבר לבנק קטן יותר: "הבנקים הקטנים מוכנים פעמים רבות להרוויח פחות במטרה להגדיל את מספר הלקוחות. לכן מומלץ לעתים לשקול את העברת תיק ניירות הערך לניהולו של בנק מתחרה קטן יותר שיהיה מוכן להעניק פטור או הנחה גדולה יותר על העמלה", אומר ליימן.

הגבלת הזמן של ההטבה: "גם כאשר הבנק הסכים להעניק הטבה או הנחה בעמלה זו, חשוב לבדוק אם הבנק הגביל את מתן ההנחה או ההטבה לתקופה מסוימת. בזמן קבלת ההטבה חשוב לסכם עם הבנק על תקופת הטבה ארוכה ככל האפשר, ולקראת מועד תפוגת ההטבה לפנות שוב אל הבנק ולבקש הטבה נוספת או לצאת לסקר שוק חדש", מציין ליימן.