בסימן קריאה!

סימן הקריאה הוסף לשמן של כ־130 קרנות נאמנות מאז מרץ. מה הוא מלמד אותנו? מי מרבה להשתמש בו? ואיך הוא משפיע על התשואות?

אחד הלקחים שלקח עמו הרגולטור מהמשבר הפיננסי העולמי של שנת 2008 היה הצורך להגדיל את השקיפות בסיווג רמות הסיכון של קרנות הנאמנות. הסיבה הישירה לכך היתה הגדלת האחזקה של מנהלי הקרנות באיגרות חוב של חברות שאינן מדורגות, או בשמן המוכר יותר, אג"ח High Yield או "אג"ח זבל". זו הגבירה את הצורך בגילוי נאות לנוכח רמות הסיכון הגבוהות יותר, שאינן מקבלות ביטוי כלשהו במדיניות הקרן או בשמה.

ההוראה הראשונה שהוציאה רשות ני"ע, שפורסמה בספטמבר 2008, דרשה ממנהלי הקרנות לפרסם את שיעור החשיפה של הקרן לאג"ח בסיכון גבוה במידה והיא גבוהה יותר משיעור החשיפה המקסימלי למניות המותר בקרן. אג"ח בסיכון גבוה מוגדרת כאג"ח בדירוג נמוך מ־BBB-, או שאינה מדורגת כלל.

החששות ממכירת חיסול התבדו במהרה

הואיל והדיווח נעשה רק בדיעבד, ובפועל ברשות ני"ע נרשמו דיווחים רבים של מנהלי קרנות בדבר קרנות בעלות חשיפה גבוהה לאג"ח בסיכון גבוה, הוחלט לעבור למשטר של דיווח "צופה פני עתיד". זהו המסלול ליצירתו של סימן הקריאה הגרפי שהחל לעטר את שמן של חלק מקרנות הנאמנות המנוהלות בישראל.

לפי הגדרת החוק, "מנהל קרן שעל פי מדיניות ההשקעות של קרן שבניהולו, שיעור החשיפה האפשרי שלה לאג"ח בסיכון גבוה עולה על שיעור החשיפה המרבי שלה למניות, כעולה מדרגת החשיפה של הקרן למניות, יידרש להוסיף לצד פרופיל החשיפה של הקרן, כחלק משמה, את הסימן '(!)', שמטרתו להודיע למשקיע על האפשרות שהקרן תהיה חשופה לאג"ח בסיכון גבוה בשיעורים הגבוהים מהחשיפה למניות. כך, למשל, קרן ששיעור החשיפה המרבי שלה למניות עומד על 30%, ומדיניות ההשקעות שלה מאפשרת לה להיות חשופה לאג"ח בסיכון גבוה בשיעור העולה על שיעור זה, תוסיף לצד פרופיל החשיפה את סימן הקריאה באופן הבא: 'קרנית (2A) (!)...'".

מן החוק משתמע גם כי קרן שבשמה אין סימן קריאה מתחייבת לא להחזיק אג"ח בסיכון גבוה, מעל אחוז האחזקה המקסימלי למניות כפי שהוא מוצג ברמת הסיווג בשם הקרן. בכך גדלה השקיפות לציבור המשקיעים ומאפשרת להם להבין מאפיין נוסף של רמת הסיכון הכרוכה בהשקעתם.

בתחילת הדרך, כשהחוק היה לקראת כניסתו לתוקף במרץ השנה, היו חששות כי הדבר יביא למכירת חיסול של אג"ח בסיכון גבוה מאחר שמנהלי הקרנות "חששו" כי קרן עם סימן קריאה תזמין פדיונות גבוהים. בפועל, קרה ההפך הגמור.

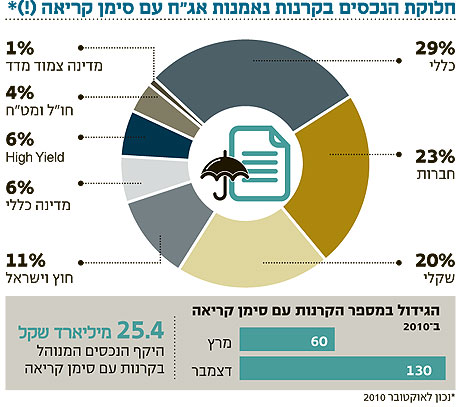

ביום כניסת החוק לתוקף נרשמו כ־60 קרנות בלבד שבשמן הופיע סימן הקריאה. כיום ישנן עם סימן קריאה לא פחות מ־130 קרנות שמנהלות כ־25.4 מיליארד שקל, כ־16% מנכסי תעשיית קרנות הנאמנות. אחת הסיבות הברורות לעלייה בהיצע הקרנות עם סימן הקריאה היא המשך העליות החדות, זה שנה שנייה ברציפות, באג"ח מסוג High Yield.

לשם המחשה, קרנות High Yield רשמו בשנת 2009 תשואה חלומית ממוצעת של כ־99.7%, והשנה הן הספיקו לרשום תשואה ממוצעת של כ־25% עד נובמבר. ציבור המשקיעים, ששכח את המפולת במחירי האג"ח, הבין כי בעולם של ריביות נמוכות, אם ברצונו לשפר את סיכוייו להשיג תשואה גבוהה, עליו להגדיל את רמות הסיכון ולתור אחר אג"ח בדירוג נמוך, או שאינן מדורגות כלל.

אל תטעו: סימן הקריאה אינו בנמצא רק בקרנות High Yield. אלה מהוות פחות מ־6% מהקרנות בעלות סימן הקריאה. כל השאר מתחלק בין קרנות אג"ח כללי (29%), קונצרניות (23%), שקליות (20%), אגד חוץ וישראלי (11%) ואג"ח מסוגים שונים.

אלטשולר מוביל בחשיפה

מבדיקה שערכנו בין מנהלי הקרנות, מצאנו כי לאלטשולר שחם יש שבע קרנות עם סימן קריאה שמנהלות כ־1.9 מיליארד שקל, כ־31.7% מסך נכסיה המנוהלים, האחוז הגבוה ביותר. המשמעות היא כי באותן קרנות יש לה אפשרות להחזיק שיעור גבוה יחסית של אג"ח בסיכון גבוה, כל קרן בהתאם לאחוז החשיפה המקסימלי למניות ובהתאם לניצול של האפשרות בפועל. אחריה נמצאות אי.בי.אי (תשע קרנות, 30.3%) ומנורה מבטחים (12 קרנות, 27.7%).

חשוב להדגיש, כי אין באמור כדי לקבוע אם מדובר בנתון חיובי או שלילי, והדבר נתון להתנהגות האג"ח ולהעדפות המשקיע. אם נניח כי האחזקות הגבוהות היו לאורך כל השנה, אזי המשקיעים בקרנות הללו יצאו נשכרים יותר, אך במקרה של תיקון כלפי מטה באג"ח בדירוגים הנמוכים, הדבר יכול להוות איום על המשקיעים. מן הצד השני נמצאות הראל פיא (שמונה קרנות, 4.9%) ואקסלנס (חמש קרנות, 1.7%), שלהן מספר מועט של קרנות וחשיפה אופציונלית מועטה לאג"ח בסיכון גבוה. כל זה, ברמת תיק המנהל.

ואיך הסתכמו הביצועים של הקרנות עם סימן הקריאה השנה? מבין 25 קרנות אג"ח כללי וחברות בעלות התשואה הגבוהה ביותר מתבלטות 23 קרנות נאמנות עם סימן קריאה. הישג מרשים, שלא מפתיע יותר מדי לאור התשואות הגבוהות שהשיגו אג"ח ה־High Yield.

צבי סטפק הוא יו"ר ומנהל ההשקעות הראשי במיטב בית השקעות. רוני אפטר הוא מנהל קשרי יועצים במיטב