בלעדי ל"כלכליסט" - מאחדים כוחות: אי.סי.איי במו"מ למיזוג עם גילת

היום ייפגשו הנהלות שתי החברות לדון בעסקה, ששווייה מוערך במיליארד דולר. אפשרות נוספת שנבחנת היא רכישת השליטה בגילת על ידי בעלי אי.סי.איי שאול שני, ומיזוג בהמשך. השאיפה: לסיים את המו"מ עד סוף השנה

בימים אלה נרקמת עסקת מיזוג גדולה בשוק ציוד התקשורת הישראלי. ל"כלכליסט" נודע כי חברת אי.סי.איי טלקום (ECI Telecom) שבבעלות שאול שני מנהלת מגעים מתקדמים למיזוג עם גילת לוויינים. המגעים בין שתי החברות מתנהלים שבועות מספר, והיום צפויות הנהלות שתי החברות להיפגש לראשונה כדי לדון במתווה אפשרי של הסכם המיזוג.

את המגעים מנהלים מצד אי.סי.איי טלקום הבעלים שאול שני והמנכ"ל רפי מאור, ומצד גילת לוויינים מנוהלים המגעים בידי עמירם לוינברג, מנכ"ל החברה, וג'רמי בלנק, נציג קרן יורק בישראל, בעלת המניות הגדולה בגילת (20%). יורק מיוצגת במגעים על ידי משרד עורכי הדין גרוס, קלינהנדלר, חודק, הלוי, גרינברג ושות'. גילת עצמה, כחברה, אינה מעורבת בצורה פעילה מדי במגעים.

עדיין לא ברור כיצד נוצר הקשר הראשוני בין אי.סי.איי לגילת, אולם בשבועות האחרונים דנו הדירקטוריונים של שתי החברות בפרטים באינטנסיביות. אם המהלך אכן ייצא לפועל, שני ייהפך לבעל השליטה גם בגילת.

גילת נסחרת כיום בנאסד"ק ובתל אביב לפי שווי של כ־235 מיליון דולר, אך ל"כלכליסט" נודע כי שווייה בעסקת המיזוג צפוי לעמוד על כ־250-300 מיליון דולר. שווי העסקה כולה עתיד לעמוד על כמיליארד דולר, כך ששווייה של אי.סי.איי לצורך העסקה הוא כ־750-900 מיליון דולר. המיזוג צפוי להתקיים בעסקת חילופי מניות שבה ידוללו בעלי המניות בגילת. כמו כן נבחנת אפשרות כי שאול שני ירכוש את השליטה בגילת, ובשלב מאוחר יותר ימזג אותה עם אי.סי.איי.

עבור אי.סי.איי טלקום מדובר בשתי ציפורים במכה אחת: מיזוג עם חברה סינרגית לפעילותה, וחזרה לשוק ההון בדלת האחורית. ב־2007 נמחקה מניית אי.סי.איי טלקום מהמסחר, לאחר שנרכשה על ידי שני באמצעות קבוצת Swarth. בחודשים האחרונים החלה החברה בהכנות לקראת הנפקה בנאסד"ק ב־2011, אבל אם עסקת המיזוג עם גילת אכן תצא לפועל, הרי שהמהלך ייחסך ממנה בשל היותה של גילת לוויינים חברה נסחרת בנאסד"ק.

מיזוג כזה ייצור חברה ישראלית גדולה שתספק פתרונות תקשורת נרחבים יותר ללקוחות ברחבי העולם. לפי הערכות, החברה הממוזגת תנסה בעתיד לצרף חברה נוספת בתחום התקשורת האלחוטית (ווימקס), שתוכל לספק פתרון תקשורת כולל כמעט לחברות הגדולות.

גלגל ההצלה של עופר

אי.סי.איי טלקום הוקמה ב־1961 והוחזקה במשך שנים על ידי כור. החברה מפתחת ומייצרת ציוד לרשתות תקשורת, כגון מוצרי תשתית ופתרונות גישה. בין היתר אי.סי.איי מספקת פתרונות תקשורת ליישומים בפס רחב, שירותי VoIP וסיבים אופטיים. מרכזי הפיתוח של החברה נמצאים בישראל, ארצות הברית, הודו וסין, ועם לקוחותיה נמנים גופי תקשורת בארץ ובעולם, כמו פראנס טלקום ובזק. ביולי האחרון חתמה אי.סי.איי טלקום על החוזה הגדול בתולדותיה - פרויקט משותף עם בריטיש טלקום בהיקף של 800 מיליון דולר.

למרות החוזה הנוצץ, אי.סי.איי רחוקה מימי הזוהר שלה. בסוף שנות התשעים היתה החברה חוד החנית של ההייטק הישראלי, העסיקה 6,000 עובדים והגיעה להכנסות של מעל למיליארד דולר בשנה. מוצרי החברה התמקדו בכיווץ מידע, מה שאפשר העברת יותר מידע על פחות קווי תקשורת. שווי החברה הגיע אז ליותר מ־3.5 מיליארד דולר והיא כללה כמה חברות־בנות, ובראשן וראז (VRAZ) שעסקה בציוד לרשתות.

ואולם, התפוצצות בועת ההייטק בתחילת שנות ה־2000 פגעה בחברה, ופעילותה התכווצה. כניסתם של שלמה ואהרון דברת וקבוצת עופר לחברה ב־2002 הובילה להתאוששותה - הקבוצה רכשה 12.5% ממניות אי.סי.איי מידי כור בהזרמה של 50 מיליון דולר לקופת החברה. העסקה שיקפה אז שווי של 400 מיליון דולר לחברה, וחמש שנים לאחר מכן רכש שני את החברה ב־1.24 מיליארד דולר (10 דולר למניה). קבוצת עופר ודברת מכרו את אחזקותיהם באי.סי.איי זמן קצר לפני המכירה לשני, לפי שווי כפול מההשקעה. את עיקר המניות באי.סי.איי בעת המכירה לשני החזיקה קבוצת אי.די.בי באמצעות כור וכלל תעשיות - כ־41%.

פיטורים וירידה במכירות

המכירה לשני היתה אחת מרכישות הפרייבט אקוויטי הגדולות בהייטק הישראלי בפרט ובכלכלה המקומית בכלל, ועסקת הרכישה הגדולה ביותר שמונפה על ידי חוב פיננסי (LBO). אולם על פי הערכות, המכירה לא הצליחה להזניק את החברה מעלה, ואי.סי.איי לא עמדה בתחזיות שהוצבו עבורה. ביצועיה הכספיים של החברה אמנם אינם נחשפים עוד בשל היותה חברה פרטית, אך לפי פרסומים אחרונים בכלי התקשורת, מכירותיה ב־2009 ירדו לכ־650 מיליון דולר לעומת 710 מיליון דולר ב־2008 וב־2007. אחת הסיבות לירידה במכירות היא המשבר הפיננסי. כיום החברה מעסיקה 2,500 עובדים בלבד, 1,500 מהם בישראל, וזאת בעקבות כמה גלי פיטורים והעברת חלק מהייצור לחברות חיצוניות.

שני, לעומת זאת, הספיק מאז רכישת אי.סי.איי טלקום לבצע את אחד האקזיטים הגדולים ביותר לאיש עסקים ישראלי: ב־1999 הוא הקים בברזיל את GTV, שנהפכה לאחת מחברות הטלפוניה הגדולות בברזיל ובין השאר העניקה שירותי אינטרנט, מולטימדיה ותקשורת נתונים לבתי עסק. שני השקיע בהקמת החברה 230 מיליון דולר, וב־2007 היא הונפקה לפי שווי של מיליארד דולר. בנובמבר 2009 מימש שני את האחזקה ב־GVT תמורת 1.26 מיליארד דולר, לאחר שנמכרה לווינדי הצרפתית לפי שווי של 4.2 מיליארד דולר.

תהפוכות וחובות

גם גילת לוויינים ידעה ימים יפים יותר. החברה, שמפתחת ומייצרת מוצרים לרשתות תקשורת לווייניות, נוסדה ב־1987 על ידי יואל גת (אז מנכ"ל החברה), שלמה תירוש, גידי קפלן והאחים יהושע ועמירם לוינברג. ב־1993 הונפקה בנאסד"ק, ובשיאה - בשנות הבועה - נסחרה גילת לפי שווי של 4 מיליארד דולר. ב־1998 רכשה גילת את המתחרה שלה, ספייסנט, תמורת 220 מיליון דולר בהחלפת מניות, ובהמשך גייסה כ־700 מיליון דולר בשלוש הנפקות לציבור.

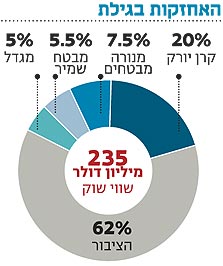

מאז ידעה גילת תהפוכות רבות. ב־2005 נקלעה החברה לקשיים בשל חוב של 73 מיליון דולר לבנק הפועלים. במסגרת הסדר החוב רכשה קרן יורק אג"ח בהיקף של 60 מיליון דולר, שאותן המירה למניות בהמשך. גם מבטח שמיר רכשה 5% ממניות גילת במסגרת ההסדר, והגדילה בכך את אחזקתה בחברה ל־10%. לאחר מכן פגע בחברה המשבר הכלכלי -הכנסותיה של גילת הסתכמו ב־228 מיליון דולר ב־2009, וזאת לעומת הכנסות של 267.5 מיליון דולר ב־2008 ו־282.6 מיליון דולר ב־2007. החברה נסחרת לפי שווי של כ־235 מיליון דולר בלבד, לעומת ימי הזוהר שלה, אז נסחרה במיליארדי דולרים. כיום מחזיקה יורק ב־20% ממניות גילת, ומבטח שמיר מחזיקה ב־5.5%. מנורה מבטחים מחזיקה בכ־7.5% מהמניות ומגדל בכ־5%. כל מחזיקי המניות צפויים לדלל את אחזקתם בשני שליש בחברה הממוזגת.

העסקה שהתפוצצה

עוד אירוע שלילי בתולדותיה של גילת הוא פרשת המכירה שלא היתה - פרשה שבה נקשר שוב שמו של מאיר שמיר לחברה. במרץ 2008 החליט קונסורציום של משקיעים מארה"ב ומישראל בראשות שמיר לרכוש את השליטה בגילת מידי קרן יורק. קונסורציום זה כלל את קבוצת גורס (The Gores Group LLC), שהיוותה 35% מהקבוצה, מבטח שמיר (27.5%), אל.אר — קבוצת חברות פרטיות בבעלות הטייסים רועי בן־ימי, עמי לוסטיג ואיתן סטיבה (27.5%), וכן חברת די.ג'י.בי השקעות (DGB Investments Inc) שבבעלות מנכ"ל וריפון דגלאס ברג'רון (10%).

שווי העסקה היה 475 מיליון דולר, וסעיף בהסכם קבע כי במקרה של ביטול הרכישה ישולם קנס של כ־10% מהיקף העסקה, כלומר 47.5 מיליון דולר. אף שהעסקה אושרה ברוב גורף של כ־99% מבעלי המניות שהשתתפו בהצבעה - היא התפוצצה. הרוכשים הודיעו על ביטול העסקה וטענו כי לא התקיימו התנאים להשלמתה, וזאת על רקע המשבר בשווקים שהוביל לצניחה משמעותית במניית החברה. גילת הגישה תביעה לבית המשפט, ולאחרונה הגיעו הצדדים לפשרה ולפיה יפצו הרוכשים את גילת ב־20 מיליון דולר.

הפשרה הפיחה רוח חיים במגעים בין שאול שני לקרן יורק, ובין בעלי המניות האחרים בגילת. מגעים אלה כבר החלו לפני כמה חודשים, אולם ככל הנראה, המחלוקת מול קבוצת מאיר שמיר על מכירת השליטה בגילת הביאה לעיכובם. עם זאת, הדרך למיזוג לא תהיה קצרה. שני ירצה להוכיח שלא רכש את אי.סי.איי במחיר גבוה מדי, ולכן ישאף לשווי גבוה יחסית במיזוג. עמירם לוינברג וקרן יורק, לעומת זאת, ירצו מחיר הקרוב ככל האפשר לעסקה עם הקונסורציום בראשות מאיר שמיר, והדרישה שלהם היא למחיר של 8 דולר למניה. למרות המרחק, השאיפה היא לסיים את המו"מ עד סוף השנה.

דובר אי.סי.איי טלקום סירב להתייחס לנושא. מגילת לא נמסרה תגובה.