שורת הרווח: אלדד תמיר וזוהר לוי לא סופרים את הציבור

פרמיית השליטה שמוענקת ליו"ר סאמיט חסרת פרופורציות ביחס לגודל החברה. ההסכם החדש מעניק לו דמי ניהול שנתיים של 14 מיליון שקל למשך עשור. שינוי קל במצב הנכסים בגרמניה ישאיר את בעלי המניות ללא רווחים. גם בתמיר פישמן נדל"ן, הסכם דמי הניהול מעורר תהיות

המונח פרמיית שליטה מתאר בדרך כלל את הפער שבין מחיר השוק למחיר שאותו משלם בעל השליטה העתידי בבואו להשתלט על חברה. הפרמיה הזו באה לגלם את ההטבות שינבעו לרוכש המניות בכובעו כבעל שליטה ואת היתרון שיש לו על פני בעל מניות מהשורה.

מהו אותו יתרון? כוח, השפעה, וכמובן נגישות לקופת המזומנים של החברה, אם בצורה של דמי ניהול ואם בצורה של תלוש משכורת. תשלום זה פוגע ברווח הנקי של החברה, וגורם לכך שיתר מחזיקי המניות יזכו בתמורה נמוכה בהרבה מאשר בעלי השליטה בחברה.

גובה פרמיית השליטה מהווה את אחד השיקולים המרכזיים האם להשקיע בחברות קטנות ובינוניות, שבהן לעתים קרובות פרמיית השליטה מהווה חלק גדול מזרם הרווחים. זה בדיוק מה שקורה בחברות הנדל"ן סאמיט ותמיר פישמן נדל"ן.

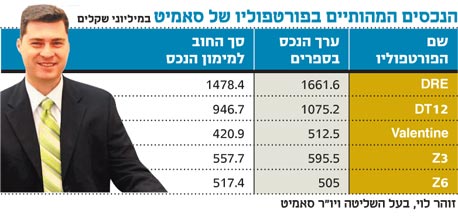

הפרמיה של סאמיט

בסוף חודש מרץ ביקש זוהר לוי, בעל השליטה בסאמיט, לאשר את הסכם הניהול החדש שלו בחברה, בה הוא מכהן בתפקיד יו"ר הדירקטוריון. על פי ההסכם, שיובא לאישור אסיפת בעלי המניות שתתכנס בחודש הבא, יקבל לוי 11 מיליון אופציות תמורת שינוי הסכם הניהול המקורי שלו עם החברה.

על פי הסכם הניהול המקורי, קיבל לוי החל מ־2008 ובכל שנה 0.8% מערך הנדל"ן להשקעה שבידי החברה. ההסכם המקורי שערורייתי מכיוון שהתקבול הכספי תלוי בהיקף הנדל"ן ולא בתשואה עליו, והוא מהווה חלק מהותי מההפרש המקובל בין תשואת השכירות על הנכסים ובין עלויות האשראי.

כאשר נחתם ההסכם (בשנת 2004), ההנחה היתה שסאמיט תהווה צינור ביניים לרכישת נדל"ן מניב בגרמניה ולמכירתו במהירות לקרן השקעות שסאמיט תקים ותנהל - אך לא תהיה הבעלים העיקרי שלה. לכן היקף הנדל"ן שיהיה רשום בדו"חות סאמיט יהיה נמוך.

ואכן, סאמיט הנפיקה בלונדון חברת השקעות (סאמיט גרמניה), שרכשה מסאמיט את נכסי הנדל"ן שזו רכשה בגרמניה. סאמיט גרמניה נוהלה בידי זוהר לוי תמורת דמי ניהול נדיבים של 0.5% מערך הנכסים בשנה, ובעקבות המשבר הפיננסי גרמו למשקיעים בה הפסדים עצומים. משבר האשראי פגע בתשואת השכירות של הנכסים וסגר את ברזי המימון לרכישת נכסים נוספים, וההון העצמי של סאמיט גרמניה הלך והצטמצם. מניית סאמיט גרמניה שנסחרה בלונדון התרסקה, וסאמיט ניצלה את ההזדמנות לרכוש את מרבית מניות סאמיט גרמניה במחיר המהווה שליש מההון העצמי של סאמיט גרמניה.

לאחר הרכישה מוזגו נכסי סאמיט גרמניה במאזני סאמיט, וערך הנכסים להשכרה במאזני סאמיט זינק ל־4.66 מיליארד שקל. על פי הסכם הניהול המקורי, מערך נכסים זה נגזרים לזוהר לוי דמי ניהול שנתיים של 37 מיליון שקל. מרבית הנכסים של סאמיט מקנים תשואה שנעה בין 6.5% ל־7.5% על עלותם בספרים, והם ממומנים על ידי אשראי בריבית ממוצעת של 5.3%. כלומר, דמי הניהול, בגרסה המקורית שלהם, מהווים כמחצית מההפרש בין תשואת הנכסים לעלות האשראי.

מכיוון שלסאמיט יש הוצאות נוספות (הוצאות מימון על איגרות חוב שהונפקו בישראל ועל אשראי בנקאי, וכן הוצאות הנהלה וכלליות), דמי הניהול היו חונקים את החברה.

בדו"ח שהוציאה סאמיט לקראת אסיפת בעלי המניות שתתכנס לאישור ההסכם המחודש, מבקש לוי להפחית את דמי הניהול ל־0.3% מערך הנכסים ובנוסף לאשר לו חבילת אופציות שערורייתית ולהאריך את ההסכם לעשר שנים.

הנימוקים של סאמיט מסעירים לא פחות: "הסדר התגמול המוצע שומר על איזון, לפיו מצד אחד יופחת הנטל התזרימי על החברה בסכום מהותי, ומצד שני יינתן למר לוי תמריץ משמעותי להמשיך ולהוביל את החברה לטווח ארוך ולהקדיש לה את מרב מרצו לשם המשך הגידול בנכסיה והונה העצמי, דבר אשר ועדת הביקורת סבורה כי הנו בעל חשיבות עליונה לחברה".

מחיר מימוש אפס

מתן אופציות מגביר את המוטיבציה של בעל השליטה כאשר מחיר המימוש שלהן קרוב למחיר המניה, ואז המינוף של התשואה על האופציות גבוה. אבל במקרה של ההסכם הנוכחי תוספת המימוש של האופציות היא אפס, כלומר בעל השליטה יכול להמירן למניות בכל רגע ללא כל תשלום נוסף, ולכן הקצאת אופציות זו שקולה לחלוטין להקצאה של מניות המהוות שישית מהון המניות של החברה.

הקצאת מניות לבעל שליטה לא משפיעה באופן מהותי על המוטיבציה שלו, ולכן הנוסח בבקשת האישור של סאמיט מהווה מכבסת מילים. אם הכוונה היתה ליצור מוטיבציה לאופציות, מחיר המימוש לא היה אפס.

הסכם הניהול המקורי של זוהר לוי צפוי היה לפוג בתחילת שנת 2014. כך שההסכם מונע מסאמיט לשלם דמי ניהול שנתיים של 40-35 מיליון שקל, במשך ארבע שנים, ועוד סכום של 10.5 מיליון שקל שזוהר לוי היה אמור לקבל עבור שנת 2009, וזאת בתמורה ל־11 מיליון האופציות (שמהוות למעשה מניות) בשווי של כ־69 מיליון שקל.

אבל זה עדיין לא הכל. גם הסכם הניהול החדש מקנה דמי ניהול התלויים בשווי הנדל"ן להשקעה בספרי החברה ולא ברווח בפועל הנובע מנדל"ן זה. על פי ההסכם, דמי הניהול השנתיים יעמדו כאמור על 0.3% מהיקף הנדל"ן להשקעה. אם היקף הנדל"ן להשקעה בספרי החברה יישאר ברמות דומות לרמה הנוכחית, דמי הניהול יעמדו על 14 מיליון שקל בשנה, וגם סכום זה יהווה הוצאה מהותית לסאמיט. אסיפת בעלי המניות תתבקש להאריך את הסכם הניהול הנדיב עד לסוף שנת 2020, כך שהבעייתיות של שכר גבוה מאוד שלא תלוי בתוצאות החברה צפויה להימשך בסאמיט בכל העשור הנוכחי.

הנכס העיקרי של סאמיט הוא השליטה הכמעט מלאה של החברה בסאמיט גרמניה. לסאמיט גרמניה פורטפוליו רחב של נכסי נדל"ן מניב, שמולם הלוואות בהיקף קרוב לשווי הנכסים. ההלוואות ניתנות להפרה כאשר הבנק המלווה מקבל את הנכס במקרה של הפרת ההלוואה, ולכן פוטנציאל הנזק מבחינת סאמיט מירידת ערך מהותית של הנכסים מוגבל. זינוק בערך הנדל"ן המניב בגרמניה ייצור לסאמיט רווח מהותי, אבל הסבירות לזינוק כזה נמוכה.

בקופתה של סאמיט גרמניה מזומנים וניירות ערך סחירים בהיקף של 96 מיליון יורו. מזומנים אלו מהווים חלק מהותי מהערך של סאמיט. אך לסאמיט עצמה גם התחייבויות של 168 מיליון שקל למחזיקי אג"ח ולבנקים בישראל.

הרווחיות העתידית של סאמיט תלויה בהפרש בין תשואת השכירות של הנכסים בגרמניה ובין עלויות המימון של נכסים אלו והוצאות ההנהלה של סאמיט. מכיוון שההפרש בין שיעור תשואה על הנכסים ובין העלויות נמוך, הרווחיות של סאמיט תלויה מאוד במצב הנדל"ן בגרמניה ובהוצאות של החברה.

פגיעה קשה ברווח

מבחינת המשקיעים במניה, דמי הניהול הגבוהים לבעל השליטה והדילול הצפוי מהמרת האופציות, פוגעים מאוד ברווח שייוותר להם. פרמיית השליטה הגבוהה שלוקח בעל השליטה מהחברה צריכה להיות שיקול מרכזי בבחירה של משקיעים את תיק המניות שלהם.

במהלך הרבעון הראשון של השנה פוחת היורו בשיעור של 8.3% יחסית לשקל. מכיוון שלסאמיט עודף נכסים על התחייבויות הנקובים ביורו, פיחות זה יוביל לירידה של כ־39 מיליון שקל בהון העצמי של החברה (החולשה של היורו תפגע במאזני הרבעון הראשון של מרבית חברות הנדל"ן המניב המשקיעות באירופה, וגם ברווחיות של יצרניות המייצאות לאירופה). מנגד, ההמרה המלאה של האג"ח להמרה של החברה תוביל לעלייה של כ־28 מיליון שקל בהון העצמי של החברה.

לסיכום: הסכם ההעסקה הנוכחי של היו"ר לוי אולי זול יותר לסאמיט, אבל אין ספק שהוא עדיין חסר כל פרופורציה לגודלה של החברה ולביצועיה בשנים האחרונות.

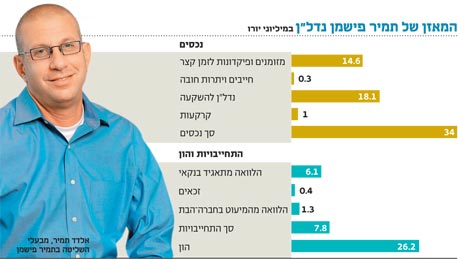

הפרמיה שיגזור תמיר פישמן

בדצמבר 2009 נרשמה תמיר פישמן נדל"ן לבורסה בישראל. מניה זו מהווה קרן השקעה בנדל"ן במזרח אירופה, שהושקעו בה 219 מיליון שקל לפני שלוש שנים, וכעת ערך השוק של המניה עומד על 60 מיליון שקל - ערך שוק נמוך מסך המזומנים שבידי החברה, ונמוך ממחצית ההון העצמי של החברה.

תמיר פישמן נדל"ן רכשה שתי קרקעות, האחת בהונגריה והשנייה ברומניה, שבהן היא צפויה ליזום פרויקטים של נדל"ן. רכישת הקרקעות ערב המשבר הפיננסי הובילה לירידת ערך של הקרקע ברומניה ולהפסדים למשקיעי הקרן.

בינואר השנה חתמה תמיר פישמן נדל"ן על הסכם עקרונות למכירת 50% מהזכויות על מרבית הקרקע שהיא רכשה בהונגריה. תמורת העסקה, אם תושלם, תהיה 12 מיליון יורו - סכום גבוה יותר מהערך שבו רשומים 100% מהקרקע במאזני החברה. עסקה זו עדיין לא הושלמה.

הסיבה העיקרית לכך שמניית תמיר פישמן נדל"ן נסחרת בערך שוק נמוך בהרבה מערך נכסיה היא הסכם הניהול שלה עם בעלי השליטה. על פי ההסכם, הגוף המנהל יקבל בכל שנה 2% מההון המקורי של הקרן, שעמד על 218 מיליון שקל — ללא תלות בשינוי בהון העצמי שינבע מרווחי או הפסדי החברה. אם תמיר פישמן נדל"ן תגייס הון נוסף, יתווספו על ההון המגויס דמי ניהול נוספים בשיעור זהה. המשמעות של הסכם הניהול היא תשלום שנתי של 4.3 מיליון שקל, שלא תלוי בתוצאות החברה (החברה תשלם דמי ניהול גבוהים יותר אם תציג רווחים), ולא תלוי בהון העצמי בפועל של החברה. תשלום זה נוסף על עלויות ההנהלה והכלליות הנובעות מפעילות הקרן.

פרמיית השליטה הגבוהה המשולמת בפועל על ידי מחזיקי המניות שאינם בעלי שליטה פוגעת מאוד בכדאיות ההשקעה במניה. אחד הכללים החשובים בבחירת מניות להשקעה הוא הימנעות מהשקעה בחברות שבהן פרמיית השליטה גבוהה יחסית להיקף הפעילות של החברה. הבעיה עם פרמיית השליטה במקרה של תמיר פישמן נדל"ן היא ש־40% מדמי הניהול מגיעים לבית ההשקעות תמיר פישמן ו־20% מהם מגיעים ללאומי פרטנרס - זרוע ההשקעות של בנק לאומי.

שמירה על כספי הציבור

בית ההשקעות תמיר פישמן אחראי להשקעה של כספי ציבור, ובנק לאומי שומר על כספי ציבור ומקבל עמלת הפצה על שירותי ייעוץ ההשקעות שלו. לדעתי יש טעם לפגם כאשר שני גופים שהכנסתם נובעת מניהול השקעות ומניהול כספי הציבור לוקחים מהציבור דמי ניהול גבוהים אף שקרן ההשקעה איבדה כבר שני שלישים מערכה. מכיוון ששני הגופים הללו תלויים במוניטין של ההוגנות שלהם, יש למחזיקי המניות בתמיר פישמן נדל"ן אפשרות לדרוש הפחתה מהותית בדמי הניהול עד למועד שבו ההון העצמי של החברה יגיע להון המקורי שהושקע בה.

אם ערך השוק של תמיר פישמן נדל"ן יישאר מעל ל־50 מיליון שקל עד לאמצע חודש יוני, המניה צפויה להיכנס למדד יתר המאגר (המחליף את מדד יתר־120). כניסה זו תזרים כסף של תעודות הסל למניה זו. משקיע שירכוש את תעודת הסל יתר־120 דרך בנק ישלם דמי אחזקה לבנק, דמי ניהול למנהל תעודת הסל, ועל תמיר פישמן נדל"ן ישולמו דמי ניהול לבית ההשקעות תמיר פישמן וללאומי פרטנרס. מרוב לוקחי קופון בדרך, קשה לראות את התשואה למשקיע.