הפוזיציה המסוכנת של פישר: יותר מ-60 מיליארד דולר בקו האש

בנק ישראל מציע למגזר העסקי להתגונן מפני התפתחויות בשער החליפין, אך מודה שהוא אינו מבצע הגנות על יתרות המט"ח העצומות שבהן הוא מחזיק. לטענתו, אין מתקפות ספקולנטים על שער החליפין. מה יתרחש במקרה של מתקפת אמת?

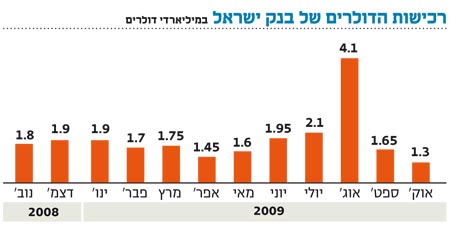

בשבוע שבו חצו יתרות מטבע החוץ של ישראל את גבול ה־60 מיליארד דולר, בתחילת נובמבר, נדרשו כמה מבכירי העוסקים בתחום המט"ח לשאלה המסקרנת "מי מזיז את השקל?". פאנל בנושא זה נערך לפני כשבועיים במסגרת הכנס השנתי של החשב הכללי, אבל גם לאחר שעה ארוכה של דיונים נותרה שאלה זו, ועוד כמה שאלות חשובות לא פחות, ללא תשובות המניחות את הדעת.

מי באמת מזיז את השקל? לשם מה צריכה מדינה קטנה כמו ישראל יתרות מט"ח של יותר מ־60 מיליארד דולר? מהן הסכנות הכרוכות בהחזקת יתרות כל כך גדולות? ומה יקרה ביום שבו יחליט מישהו שכוחו עולה על זה של בנק ישראל להפיל את הדולר?

למחנה הסבורים שמדיניות רכישות הדולרים של בנק ישראל לוקה במינון יתר הצטרף בשבוע שעבר שחקן חיזוק כבד משקל: טיוטת דו"ח שחיבר ארגון ה־OECD על המשק הישראלי מותחת ביקורת על מדיניות מטבע החוץ של בנק ישראל. לדעת מחברי הדו"ח, יתרות המט"ח שצבר בנק ישראל בשנה וחצי האחרונות הן יותר מהנחוץ. מדיניות רכישת הדולרים, הם כותבים, מיצתה את עצמה, והמשכה יגרום נזק לאמינותו של בנק ישראל. מחברי הדו"ח גם מציינים את מה שידוע היטב בארץ: המשך רכישות הדולרים תורם להגברת הלחצים האינפלציוניים, ולכן מנוגד ליעד האינפלציה שקבעה הממשלה, ואינו עולה בקנה אחד עם השקיפות שלה מטיף בנק ישראל.

גם בנק ההשקעות ברקליס קפיטל תומך במסקנות הדו"ח. בסקירה שפרסם אתמול צופים כלכלני הבנק כי בשנה הקרובה יתחזק השקל ושער החליפין שלו מול הדולר יעמוד על 3.5.

במהלך הדיון בכנס החשב הכללי נהפכו חילופי הדברים לרב־שיח של חירשים. "הגורם המרכזי להתחזקות השקל הוא הספקולנטים שמשקיעים רוב הזמן בשוק המט"ח", הסביר ד"ר אדם רויטר, מנכ"ל חברת הייעוץ חיסונים פיננסיים, "היצואנים הם רק גורם מאוד משני בשוק זה". הערכה דומה השמיע גם אילן רביב, מנכ"ל יובנק, שגיבה את דבריו במספרים: "בשנה וחצי האחרונות רכש בנק ישראל כ־30 מיליארד דולר, בעוד שהעודף במאזן התשלומים הסתכם בתקופה זו בכ־7 מיליארד דולר בלבד. אי אפשר להסביר את הפער העצום בין הנתונים, אלא בעובדה שגופים ספקולטיביים גדולים מחו"ל הם אלה שמכרו את הדולרים לבנק ישראל".

ללצו לצפייה בגרף השינויים בשער הדולר מתחילת ההתערבות של בנק ישראל

){kind=link}

מחלקת המחקר צופה היחלשות של הדולר

אבל אפילו המספרים המפורשים לא הצליחו לבלבל את מנהל חטיבת השווקים בבנק ישראל, בארי טאף, האחראי לרכישת הדולרים ולניהול יתרות המט"ח. "לא ראיתי אף הוכחה למתקפת ספקולנטים על שער החליפין. אני גם לא זוכר שבנק ישראל אמר שהספקולנטים הם אלה שגורמים להתחזקות השקל", אמר טאף, "לישראל יש עודף בחשבון השוטף של מאזן התשלומים ועודף בחשבון ההון, ולכן השקל מתחזק".

בהמשך הדיון העריך רביב שבעתיד יראה הבנק רווחים מרכישות הדולרים. "אם הגלגל יתהפך", אמר רביב, "הגופים שמכרו את הדולרים לבנק ישראל יצטרכו לרכוש את הדולרים בחזרה. אם זה יקרה, אנחנו עלולים למצוא את עצמנו במצב שבו הרבה אנשים כולם רצים לדלת לקנות דולרים".

הבעיה היא שלא כולם חושבים כמו רביב, ולמרבה הפלא, דווקא אחד מאלה שצופים התפתחות הפוכה הוא לא אחר מאשר בנק ישראל עצמו. ליתר דיוק, חלק מהבנק המרכזי, ודווקא חלק חשוב במיוחד. בארי טאף יכול אולי לחשוב שביכולתו לרכוש דולרים לנצח, וכפי שנראה מיד הוא גם אינו סבור שעליו להגן על הפוזיציה המסוכנת שאליה גורר אותנו בנק ישראל בעל כורחנו. אבל מחלקת המחקר בבנק, גוף עתיר מוניטין וניסיון כלכלי רב, רואה את הדברים באור שונה.

ביום שבו התקיים כנס החשב הכללי פרסמה מחלקת המחקר של בנק ישראל את דו"ח האינפלציה לרבעון השלישי של השנה. ושם כתבו מחבריו את המילים הבאות: "על רקע השיפור בתנאי הסחר של ישראל, צפוי להצטבר בשנת 2009 עודף של 7.3 מיליארד דולר בחשבון השוטף של מאזן התשלומים, לעומת עודף של 1.6 מיליארד דולר בשנת 2008. העודף בחשבון השוטף, לצד היחלשותו של הדולר בעולם, צפויים לתמוך במגמה של ייסוף שער החליפין האפקטיבי (התחזקות השקל ביחס לסל המטבעות של המדינות העיקריות שאיתן סוחרת ישראל - א"א). לעומת זאת, רכישות המט"ח על ידי בנק ישראל, אם יימשכו, יתרמו לקיזוז הלחצים לייסוף" - כלומר, יגרמו להחלשת המגמה של התחזקות השקל ביחס לדולר.

אז הדולר ימשיך לרדת, ואולי דווקא ישנה כיוון ויתחיל לעלות, אבל השאלה החשובה מכל היא איך מתגוננים מפני הסכנה הגלומה בהחזקת מטבע חוץ בשווי של כמעט 230 מיליארד שקל (90% מתקציבה השנתי של הממשלה).

אבל קודם לכן צריכים לחזור שלושה שבועות לאחור, לאירוע יוצא דופן שבמסגרתו עלו לירושלים כ־50 דילרים ומנהלי חדרי עסקות במטבע חוץ. את האורחים מתל אביב קיבלה השלישייה המובילה בבנק ישראל: הנגיד פרופ' סטנלי פישר, מנהל חטיבת השווקים בארי טאף ומנהלת חטיבת המחקר ד"ר קרנית פלוג. ראשי הבנק ניסחו מסר פשוט וברור: חשוב שהגורמים במגזר העסקי החשופים לשוקי המט"ח (יצואנים, יבואנים, לווים, מלווים ומשקיעים), ימשיכו להביא בחשבון את האי־ודאות בנוגע לשינויים בשער החליפין, ויגנו על עצמם מפני התפתחויות בשער.

מתקפת ספקולנטים אינה תרחיש דמיוני

עכשיו אפשר לחזור לכנס החשב הכללי, שבו התברר שוב כי לפחות חלק מהעצות שמשגר בנק ישראל למגזר העסקי נעצרות בדרכן חזרה לירושלים בשער הגיא. ליצואנים ממליץ בנק ישראל לבצע הגנות מפני התפתחויות לא צפויות בשער החליפין, אבל בכל מה שנוגע לנכסים במטבע חוץ שבניהולו, הוא אינו נוקט כל פעולת הגנה. בתשובה לשאלה בנושא זה הסביר טאף כי גידור סיכונים הוא מונח שמתאים למגזר העסקי ולא לפעילות של בנק מרכזי, מהסיבה הפשוטה שהרכב יתרות המט"ח מתאים לסך השימושים של המשק.

בארי טאף ובנק ישראל כולו אינם מזהים מתקפת ספקולנטים על שער החליפין, אבל מה יקרה אם מתקפה כזו אכן תתרחש? לא מדובר בתסריט דמיוני אלא באירועים שכבר התרחשו בעבר, למזלנו בינתיים רק במחוזות רחוקים. המקרה המפורסם ביותר הוא ההימור נגד הליש"ט שביצע ב־1993 סוחר המטבעות האגדי ג'ורג' סורוס, שאותו מתאר זוכה פרס נובל לכלכלה פרופ' פול קרוגמן בספרו במילים הבאות:

"היה זה מצב ערוך ומוכן למשבר מטבע, וסורוס החליט לא רק להמר על משבר כזה אלא גם לעורר אותו. המכניקה של ההימור היתה פשוטה מבחינה רעיונית. השלב הראשון היה מוכרח להתבצע בחשאי, ובמהלכו כוננה קרן קוואנטום (של סורוס) בשקט קווי אשראי שיאפשרו לה ללוות ליש"ט בשווי של כ־15 מיליארד דולר ולהמיר את הסכום לדולרים כשתרצה.

"כשהקרן כבר היתה נתונה בפוזיציית לונג ניכרת בדולרים ובפוזיציית שורט בליש"ט, ההתקפה היתה צריכה להיהפך לרעשנית: סורוס יפגין את כוונתו למכור את הליש"ט בחסר, ייתן ראיונות לעיתונים כלכליים ויכריז על אמונתו כי הליש"ט תעבור בקרוב פיחות. אם הכל יעלה יפה, יגרום הדבר למשקיעים אחרים לברוח מהליש"ט בבהלה, שתאלץ את ממשלת בריטניה להיכנע ולבצע פיחות. זה עבד".

בבנק ישראל מסבירים אמנם שמה שעשה אז סורוס שונה מהפעולה שבה עשויים לנקוט בעתיד הספקולנטים שירצו לפעול בשוק מטבע החוץ הישראלי. סורוס הימר על היחלשות הליש"ט, ולבנק המרכזי בבריטניה לא היתה יכולת להתמודד עם מהלך כזה. בארץ ההימור הצפוי יהיה על התחזקות נוספת של השקל, ובמקרה כזה יכול בנק ישראל להדפיס כמה שקלים שהוא רוצה כדי לקנות דולרים ולהחליש את המטבע המקומי.

הסבר זה נכון רק בחלקו. כבר היום היחס בין יתרות המט"ח לאוכלוסייה בישראל הוא בין הגבוהים בעולם. בנק ישראל שינה במהלך השנתיים האחרונות את יעד היתרות הרצוי שלוש פעמים, ואחרי שגם היעד האחרון הושג מזמן הסבירו בבנק כי "לאור מה שקרה בשנה וחצי האחרונות, התפיסה הרווחת בעולם היא כמה שיותר, יותר טוב".

אבל גם בכירי הבנק מבינים היטב שהם אינם יכולים להמשיך ולרכוש דולרים לנצח, וכי גם רמת היתרות הנוכחית חושפת את בנק ישראל לסיכונים כספיים גדולים במיוחד - נוסף על ההשלכות העקיפות של רכישות הדולרים, שהעיקרית שבהן היא הגברת הלחצים האינפלציוניים.

ביום שבו אחת מקרנות הגידור הגדולות תחליט לפעול בארץ נגד הדולר ותשפוך לשוק את האמצעים האדירים שעומדים לרשותה, בנק ישראל עלול לגלות שנשק הדפסת השקלים כבר לא ממש עובד. הסורוס הבא יגרוף אז לכיסיו כסף רב, ואת החשבון ישלם בדרך זו או אחרת כל אחד מאיתנו.

"יתרות המט"ח הגדולות חושפות את בנק ישראל לסיכונים", אמר לאחרונה החשב הכללי באוצר שוקי אורן, "תנודות כלפי מטה בשער הדולר עלולות לגרום לו הפסדים משמעותיים". חישוב מהיר מלמד כי ייסוף של 1% בשער השקל גורם לבנק ישראל הפסדים של כ־2.3 מיליארד שקל. נפילה אפשרית של הדולר ב־10% תגדיל את הפסדי הבנק פי עשרה.

להיבטים הרחבים יותר של סוגיית הרווחים והפסדים של בנק ישראל כתוצאה מניהול יתרות המט"ח והשפעתם על תקציב הממשלה התייחס בעבר גם מבקר המדינה. וכמו שהעניינים נראים עכשיו, המבקר צפוי לעסוק בנושא זה גם בעתיד הלא רחוק. על פי חוק בנק ישראל הקיים, הבנק חייב להעביר לממשלה את רווחיו בתוך 60 יום מתום שנת העסקים שלו, ורווחים אלה משמשים למימון הגירעון.

בטיוטת החוק החדש שיוגש בקרוב לאישור הכנסת שונה סעיף זה, ובמקומו נקבע מנגנון סבוך לחישוב הרווחים שיועברו בתום כל שנה לממשלה. אולם הבעיה אינה במנגנון חישוב הרווחים, אלא בכך שבנק ישראל גורר כבר שנים הפסד מצטבר של מיליארדי שקלים כתוצאה מהרפתקת הדולרים הקודמת שלו בשנים 1996 ו־1997, שבהן נאלץ הבנק להגן על רצועת האלכסון של שער החליפין.

כאשר בנק ישראל רושם הפסדים, הוא מקזז אותם מהרווחים שיועברו לממשלה בעתיד. נכון להיום צבר בנק ישראל יתרת הפסדים של כ־21.4 מיליארד שקל. כל תנודה קלה נוספת בשער הדולר כלפי מטה תגדיל את הפסדיו המצטברים של הבנק ותרחיק אותו מהיום שבו הוא יוכל לתרום את חלקו במימון תקציב הממשלה.