חברי ועדת בכר: "הצלנו את מערכת הבנקאות"

פאנל כלכליסט: חמש שנים אחרי שרפורמת בכר יצאה לדרך, חברי הוועדה התאחדו כדי להגן על הבייבי שלהם, שסופג אש חזיתית. גם בלב המשבר, הם לא מצטערים על דבר, והביקורת שמוטחת בהם היא "אינטרסנטית, לא עניינית ומתחסדת"

באפריל 2004 התכנסו לראשונה שמונה בעלי תפקידים מהבכירים ביותר בזירה הכלכלית הציבורית לפורום שקיבל ברבות הימים את השם "ועדת בכר". לבקשתו של שר האוצר דאז וראש הממשלה בהווה, בנימין נתניהו, התבקשה הוועדה להמליץ על הפעולות הנדרשות כדי להגביר את התחרות בשוק ההון הישראלי. ועדת בכר פרסמה את המלצותיה חמישה חודשים לאחר מכן, ושנה מאוחר יותר, באוגוסט 2005, נחקקו החוקים שהוציאו אל הפועל חלק גדול מהמלצותיה.

כיום, חמש שנים אחרי, כולל משבר כלכלי עולמי אחד, נדמה שהאופנה האחרונה בעיר היא להשמיץ את הוועדה ולתלות בה את האשם למשבר הנוכחי בכלל ולהפסדים בקופות הגמל ובקרנות הפנסיה בפרט.

לנוכח הביקורת המתגברת כינס "כלכליסט" חמישה מחברי הוועדה לפאנל מיוחד של חשבון נפש והתמודדות עם הביקורת: ראש הוועדה ומנכ"ל האוצר לשעבר, יוסי בכר; המשנה לנגיד בנק ישראל לשעבר, מאיר סוקולר; המפקח על שוק ההון לשעבר, אייל בן שלוש; המפקח על הבנקים לשעבר, יואב להמן; והממונה על ההגבלים העסקיים לשעבר, דרור שטרום. היום כולם נמצאים מחוץ למגזר הציבורי, עמוק במגזר הפרטי. באופן לא מפתיע, כולם פשוט לא מבינים מה רוצים מהם המבקרים.

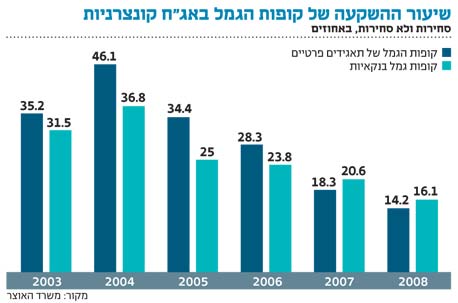

אחת הטענות העיקריות המופנות כלפי הוועדה היא שבעקבות המלצתה גדלה החשיפה של מכשירי החיסכון הפנסיוני לשוק ההון, ובעקבות כך גדל הסיכון לחסכונות הציבור. את המכה הרגיש הציבור, כך על פי המבקרים, בתשואות השליליות הגבוהות מתחילת המשבר בקופות ובקרנות. חברי ועדת בכר הודפים את הביקורת מכל וכל.

יוסי בכר: "זו רק השערה, אבל יכול להיות שמנכ"ל בנק הפועלים הפורש צבי זיו ומנכ"ל בנק מזרחי טפחות אלי יונס מדברים בשם האינטרסים של הבנקים שלהם, ולכן צריך לקחת את הביקורת שלהם עם גרגר של מלח. אני לא רוצה לחשוב מה היה קורה אם הבנקים היו מחזיקים היום בחיסכון לטווח ארוך, ובעיקר בקרנות הנאמנות. מעבר למה שקורה היום, אני מניח שחלק מהציבור היה בא אליהם ואומר 'מה עשיתם עם השקעותינו?', כי אנחנו מצויים במשבר עולמי, והבנקים נפגעו. להאשים את כל מה שקורה פה בשינוי המבני שיצרנו בשוק ההון זו הגזמה".

מאיר סוקולר: "קל מאוד במציאות הנוכחית להגיד שוועדת בכר אשמה במה שקרה. אבל צריך לחשוב על האלטרנטיבה, אילולא הוועדה. אם היה קורה מה שקרה בעולם, ללא הרפורמה, קופות הגמל וקרנות הנאמנות היו נפגעות, ואזי הציבור לא היה רוצה רק לפדות את החסכונות, אלא גם להוציא את הפיקדונות מהבנקים. אובדן האמון הזה הוא התסריט שהבנקים חוששים ממנו יותר מכל. עובדה שזה קרה בהרבה מקומות בעולם. אחרי שהבנקים כבר כשלו בנושא הזה בעבר, להאמין שהפעם הבנקים היו מתנהגים בצורה שמרנית והיו מכריחים את קופות הגמל שבבעלותם להתנהל בצורה שמרנית זו ההתחסדות בהתגלמותה".

דרור שטרום: "העליבות של השיח הציבורי בנושא הזה מצערת. בעקבות הרפורמה תיק חסכונות הציבור גדל בעשרות אחוזים. ב־2004 הוא הקיף 1.4 טריליון שקל, והיום הוא יותר מ־2 טריליון שקל. מלבד זאת, מערכת היציבות המרכזית של שוק ההון היא הבנקים. הוועדה, בעקבות מכירת הקופות והקרנות, הגדילה את כרית המזומנים של הבנקים בצורה דרמטית. כל מי שמבקר את הוועדה, שיסתכל לנו בלבן של העיניים ויגיד שהוא רוצה להחזיר את שוק האשראי לעולם שבו האשראי הבנקאי והחוץ־בנקאי נשלט ביד אחת. מלבד זאת, משבר קופות הגמל של 1996 התרחש כשהקופות היו בבעלות הבנקים, וגם אז ממשלת ישראל הכניסה את היד לכיס ונתנה רשת ביטחון".

כלומר, בראייה לאחור, הרפורמה בעצם הצילה את הבנקים?

יואב להמן: "בדיוק משום כך אני לא מבין מדוע הם מצקצקים כעת בלשונם. אם מתייחסים לכל הרפורמות שהיו בשוק ההון מתחילת העשור הנוכחי, הרי שמנהלי הקופות והקרנות הגדילו את פרופיל הסיכון שלהם בשיעור עצום עוד בתחילת העשור, הרבה לפני רפורמת בכר, עוד כשהיו בשליטת הבנקים. לכן לצבי זיו ולאלי יונס אין מה להכות על החזה של ועדת בכר. אם כל הצרות של המשבר הנוכחי היו מתרחשות כשהבנקים חולשים על הכל, היתה סכנה אמיתית ליציבות הפיננסית בישראל, והמשבר היה יכול להיות הרבה יותר גרוע.

"היום מדברים הרבה על כך שהגופים המוסדיים צריכים לדרוש בכוח את החזר החובות מהלווים שלהם. אבל צריך לשם לב שאותם הלווים לווים גם מהבנקים. אילו לא היתה מבוצעת ההפרדה של הקופות והקרנות מן הבנקים, הגופים המוסדיים היו צריכים לחשוב איך הם נאבקים בבנקים שמחזיקים בהם, איך הם דורשים את החזר החובות. אלה המון ניגודי עניינים. במצב כזה כל התהליך של אובדן האמון היה הרבה יותר חריף".

"שהבנקים לא ילמדו אותנו על אשראי"

האם מה שנחסך מן הבנקים, נפל בעצם על כתפי המפקח על שוק ההון?

אייל בן שלוש: "התאווה לסיכון של הגופים המוסדיים המתוארת בדו"ח של בנק ישראל נובעת מתהליכים כלכליים שאינם נוגעים למבנה הבעלות שבו דנה ועדת בכר. פעילות ועדות ההשקעה של המשקיעים המוסדיים היתה עצמאית לאורך כל העשור האחרון. אין ספק שהתהליך של יציאת הממשלה ממעורבות ישירה בשוק האשראי הכניס לשוק שחקנים חדשים. זהו תהליך ארוך, שלא פותרים אותו ביום. הדבר הכי חשוב שרגולטור צריך לעשות הוא ללוות את התהליכים, ואין ספק שלא תמיד יש את הכלים לעשות כן.

"גם במערכת הבנקאות הישראלית היו משברי אשראי. ההבדל הוא שמערכת שוק ההון היא שקופה לעומתה. מישהו יודע כמה מהאשראי לקניית הקרקעות ברומניה או בבולגריה מקורו בבנקים הישראליים? חלק מההתנהלות של מערכת הבנקאות הישראלית, שקוראת היום להציל את הטייקונים, היא משום שהם חשופים לאותן פעולות ששוק ההון שיקף במהירות. מערכת הבנקאות הישראלית נמצאת באותה בעיה. שלא ילמדו אותנו על אשראי ושלא יחשבו שהם התותחים הכי גדולים. איך בנק נותן אשראי בגובה כל ההון העצמי שלו? זה ניהול חכם של סיכונים?".

להמן: "אנשים לא מודעים לזה, אבל כל הגופים המוסדיים מאז ומתמיד היו מפוקחים על ידי אגף שוק ההון, ומעולם לא על ידי הפיקוח על הבנקים. שנים ארוכות שהפיקוח על שוק ההון דשדש, במובן הזה שהוא לא היה מגובה בחוק, וזה אחד הנושאים שוועדת בכר טיפלה בהם. למרות השינוי הדרמטי בפרופיל הפיקוח על שוק ההון בשנים האחרונות, ייתכן שמערך הפיקוח היה מוכן יותר אם המשבר היה קורה רק בעוד שנתיים, אבל לצערנו זה לא קרה".

סוקולר: "זה מזכיר לי את הסיפור על האדם שרצח את אביו וביקש רחמים מן השופט כי הוא יתום. היינו מודעים לעובדה שלא השלמנו את המלאכה, אבל מאז 2005 חלפו ארבע שנים. מישהו הפריע למישהו לטפל בעניין?".

"את השירקעס עשו בתהליך החקיקה בכנסת"

ביקורת אחרת המוטחת בוועדת בכר קשורה לעמלות ההפצה שניתנו לבנקים בעבור הפצת מכשירי החיסכון וההשקעה של הגופים המוסדיים. על פי הטענה, עמלות ההפצה - בגובה 0.25% - הביאו לעלייה של דמי הניהול שמשלמים החוסכים ולשחיקת רווחיהם.

שטרום: "צריך להיצמד לעובדות. ההמלצה של ועדת בכר היתה לעמלת הפצה בגובה 0%. את השירקעס לא עשו לנו, אלא בתהליך החקיקה בכנסת. יש כאן כשל מובנה של שוק ההון שהצרכנים לא מסוגלים לטפל בו. מי באמת בודק את דמי הניהול שהוא משלם? זה מקרה קלאסי לרגולציה".

להמן: "סוגיית עמלת ההפצה אינה רלבנטית לדמי הניהול. התהליך היחיד שהיה אמור להוריד את דמי הניהול הוא ייעוץ פנסיוני אובייקטיבי, שהיה אמור ללחוץ על הצרכנים לבדוק את הביצועים, את המחירים, את הסולידיות. אם היועצים היו מוצאים קופה זולה ויעילה יותר, הם היו אמורים לשלוח אליה לקוחות, מה שהיה אמור להפחית את דמי הניהול. אבל התהליך הזה עוד לא התחיל. אני מניח שזה עוד יגיע, כשתתחיל התחרות האמיתית על הייעוץ".

"איחוד הרשויות נדחה כי כל אחד רצה את הפתרון שלו"

סוגיה נוספת, שנדונה רק בשוליים במסגרת ועדת בכר, היא סוגיית מבנה הפיקוח על שוק ההון. הוועדה המליצה לדון בנושא בעתיד, ואף קבעה לכך לוחות זמנים, אולם הדבר לא יצא אל הפועל. כיום הסוגיה צפה ועולה שוב, בייחוד לאור העובדה כי נתניהו הבטיח לנגיד בנק ישראל סטנלי פישר להתחיל מהלך שבסיומו הפיקוח על שוק ההון יוכפף לבנק ישראל.

סוקולר: "כבר אז דיברנו על כך שהמבנה הנוכחי, שבו למפקח על שוק ההון אין עצמאות מהגופים הפוליטיים ואין לו סמכויות אכיפה, לא ראוי. יש יתרונות לכך שהפיקוח יהיה בבנק המרכזי".

בן שלוש: "כמעט ולא קיים ויכוח על כך שבמדינה בסדר הגודל של ישראל צריך לאחד את רשויות הפיקוח. במבנה השלטוני של ישראל טוב שהרשות תהיה עצמאית, מחוץ לאוצר ומחוץ לבנק ישראל. לשני הגופים האלו יש תפקידים חשובים בכלכלה, ואסור להעמיס עליהם את העוצמה ואת הצורך שמייחד את התפקיד של רשות הפיקוח".

בכר: "ועדת בכר כתבה בפירוש שצריך לטפל בנושא וקבעה לוחות זמנים, אבל שר האוצר התפטר וכמו בהרבה נושאים אחרים גם זה נשאר בצד, כי כל אחד רצה רק את הפתרון שלו. הרשות צריכה להיות עצמאית, מחוץ לאוצר ומחוץ לבנק ישראל. יש דברים מסוימים בעניין הזה שאפשר להגיע עליהם להסכמה של כל הצדדים, אבל מישהו יצטרך לקבל את ההחלטה".

"עושים הכל כדי להעביר כסף ציבורי לידיים פרטיות"

ועדת בכר אמנם לא חזתה שהגופים המוסדיים ירכשו אג"ח קונצרניות ללא ביטחונות, מה שהוביל לכך שאיגרות החוב של הטייקונים הגדולים נהפכו בפועל לאג"ח זבל בעקבות המשבר הכלכלי, אולם לחבריה יש דעות נחרצות גם בנושא זה וגם על הצעדים שעל הממשלה לנקוט כעת.

דרור שטרום: "ראשית, בהיבט הצרכני, צריך לוודא שמקורות האשראי החוץ־בנקאי שנוצרים לא יישארו ברמת הטייקונים אלא גם יחלחלו מטה. זה לצערי עדיין לא קרה, משום שעדיין יש בשוק הישראלי כמה חסמים, למשל היעדר דירוג אשראי לצרכנים בודדים. שנית, אסור לחזור למדינת הרווחה, לכך שלא יהיה אשראי חוץ־בנקאי, לכך שיהיו אג"ח מיועדות, כי המשמעות היא קיפאון של שוק ההון. זה הדבר הכי גרוע שיכול לקרות לנו.

"להתקדמות יש משמעות אחת - מי שפישל צריך לחטוף, גם בצד בעלי החברות וגם בצד המוסדיים ומנהלי ההשקעות. לדעתי המפקח על שוק ההון צריך להגיד למנהלים מה דעתו בעניין. אחרי זה האיום יפעל על כולם. אחרת, אם נעזור להם ונחלק כספים ממשלתיים נביא להיפוכו של שוק ההון וניצור את המשבר הבא".

בן שלוש: "אחת הבעיות הגדולות בשיח הציבורי עם הטייקונים נובעת ממבנה הבעלות של האחזקות. לכן, המהלך המתבקש והחשוב כיום הוא להפריד את הסקטור הריאלי מהסקטור הפיננסי. זה מהלך קשה, קשה פי אלף מהמהלך שאנחנו עשינו בוועדה. זה אומר שבעלים של בנק או מי שמנהל את כספו של הציבור לא יוכל להחזיק במקביל בתאגיד ריאלי, כי כשיש משבר הבעלים נעלמים והציבור משלם, ולכן אסור להם להיות בעלי אינטרסים בצד הריאלי.

"כל הדיון הזה, שבו בעלים רוצים שימחזרו להם את החוב כי הם רוצים להמר על כספי הממשלה כדי להציל את עצמם אם יקרה נס - זה עניין בעייתי מדרגה ראשונה. זה יהרוג את הכלכלה. העסקים הם בכלל לא של הטייקונים, הם התנתקו מהם מזמן. הדבר הכי מסוכן הוא שמנסים למצוא פתרון יחיד לבעיה שקשורה למאזנים, ומנסים להלך אימים על הציבור כדי להעביר כספים ממשלם המסים לידיים פרטיות ברמה מטורפת. הכל מותר בעסק הזה, כולל שימוש בסיסמאות של מחנק אשראי, תעסוקה וכו'. הכל בשביל להעביר כסף ציבורי לידיים פרטיות".

להמן: "אני מסכים שלא צריך לתת כסף לטרמפיסטים ושכל סיוע צריך להיות מותנה בכך שמי שפישל ישלם את המחיר. אבל אסור ללכת לקיצוניות השנייה. בעלי העסקים לא חשבו שהם הולכים להחזיר את כל החובות בתוך שנתיים או שלוש. הם בנו על מיחזור חוב על ידי גיוסים חדשים, ולכן אסור לתרגם כל בעיה של מיחזור חוב לבעיה של כושר פירעון".

סוקולר: "לפני שהממשלה מתערבת, צריך להבין מה רוצים לפתור על ידי ההתערבות, ואם הדבר יקלקל את מערכת התמריצים שפועלת בשוק. אם התערבות פותרת בעיה, זה עוד לא אומר שצריך להתערב. לתת ערבות בחינם, בלי לחשוב למה זה יעשה למערכת התמריצים, זה דבר רע, כי זה עלול ליצור סיכון מוסרי. יש הסדרים שאפשר לעשות אותם. כמו למשל הסדר שבו החוסכים נהנים מהאפסייד, אם יהיה כזה".