שורת הרווח: קידוח תמר שווה בבורסה 5.5 מיליארד שקל

מחירי מניות ישראמקו, אבנר, דלק קידוחים ודור אלון, משקפות לקידוח תמר שווי הגבוה ב־50% מהשווי של חברת ים תטיס, אף על פי שהיקף הגז בתמר גבוה פי שישה - תמחור המשקף פרמיית סיכון גבוהה לקידוח תמר

מאז תחילת השנה ועד סיום יום המסחר של 22 בפברואר נפתח פער של 21% בין מדד ת"א־100 למדד 500 S&P האמריקאי. בתקופה זו עלה מדד ת"א־100 ב־7%, בעוד המדד האמריקאי איבד 14% - פער יוצא דופן. מאז תחילת העשור, הפער הדו־חודשי המקסימלי בין שני המדדים עמד על 20%, והפעם האחרונה שבה הפער הדו־חודשי בין שני המדדים עמד על יותר מ־10% היתה בינואר 2005.

בין השנים 2003-2000, המתאם בין השינויים החודשיים במדד ת"א־100 לשינויים החודשיים במדד 500 S&P היה נמוך יחסית ועמד על 0.3, בעקבות התלות הרבה של מדד ת"א־100 באירועים הביטחוניים והמדיניים בישראל באותה תקופה. המתאם של השינויים החודשיים בין המדדים זינק ל־0.75 בין השנים 2008-2004, ומדדי המניות הישראליים נעו בצמוד למדדי המניות בארצות הברית.

אמנם חלק מהפער בין השינויים במדדי המניות בישראל וארה"ב נובע מכך שהשקל פחת בכ־10% לעומת הדולר מתחילת השנה, והתייחסות לשני המדדים במונחים של מטבע זהה מקטינה את הפער בחצי - ל־11%. אך כשהמתאם בין שני מדדים כה גבוה, התנתקות חריגה כמו זו שהתרחשה מתחילת השנה מעלה שאלה - האם העלייה במדד הישראלי מוצדקת? את התשובה נדע רק בדיעבד.

מדד ת"א־100 מושפע מאוד מסקטור הסחורות החקלאיות, שאותו מובילות כיל, חברה לישראל ומכתשים אגן, שמשקלן במדד גבוה. ב־20 מתוך 24 החודשים האחרונים, כאשר מניית כיל עלתה לעומת מדד ת"א־100, מדד המניות הישראלי הניב תשואת יתר יחסית למדד 500 S&P, וכאשר המניה ירדה לעומת מדד ת"א־100 - המדד הניב תשואת חסר יחסית ל־500 S&P.

מתחילת השנה עלתה מניית כיל בכ־20%, וסקטור הסחורות מסביר חלק מהותי מהפער בין המדדים בתל אביב ובניו יורק. גם העלייה של מניית טבע מסבירה חלק מהפער שנפתח בין המדדים. המשקל הכולל של חמש המניות הקשורות לקידוח תמר במדד ת"א־100 הוא כ־3.7%, והשפעת העלייה במניות אלו על המדד עומדת על כ־2%, כך שקידוח תמר מסביר גם הוא חלק מהפער בין המדדים. כיוון שכל החברות הקשורות לקידוח נסחרות במדד ת"א־75, ומשקלן הכולל במדד עומד על כ־16%, השפעתן על מדד זה גבוהה בהרבה.

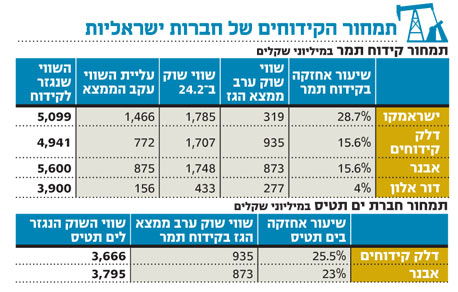

תמחורי קידוח תמר וים תטיס

ישראמקו נהפכה למניה החמישית בהיקפי המסחר מאז תחילת השנה, אחרי כיל, טבע, לאומי והפועלים. המניה מרכזת מחזורי מסחר יומיים של עשרות מיליוני שקלים. המסחר במניה משלב גורמים מקצועיים, המנסים לבצע תמחור יחסי של המחזיקות בקידוח תמר, ומשקיעים רבים המנסים לרכוב על חלום הגז.

ארבע חברות ישראליות וחברה זרה אחת מחזיקות בקידוח תמר. הדרך לגזור את הערכת שוק ההון לשווי הקידוח היא בחינת השינוי בשווי השוק של החברות המחזיקות בקידוח בעקבות גילוי הגז הטבעי חלקי שיעור אחזקותיהן בקידוח. שווי השוק של השותף הגדול ביותר בקידוח, נובל אנרג'י, עומד על יותר מ־8 מיליארד דולר, ולכן הערך היחסי של הקידוח בערך המניה נמוך, והתבוננות במניה זו תהיה אינפורמטיבית פחות.

נכון לנעילת המסחר ביום ראשון, השווי הנגזר משוק ההון (ממחירי המניות ישראמקו, אבנר יהש, דלק קידוחים ודור אלון) לקידוח תמר עומד על 5.3 עד 6 מיליארד שקל.

ההפרשים הקטנים יחסית בשווי הנגזר לקידוח תמר על פי שווי השוק של החברות הישראליות המחזיקות באופן ישיר בקידוח מצביע על מסחר יעיל יחסית באותן ארבע מניות, ואילו סטיות מהותיות ביניהן במחיר היחסי נסגרות במהירות על ידי שחקני שוק ההון.

הערכה כלכלית של שווי הקידוח מכילה יותר מדי משתנים חופשיים, שהמרכזיים שבהם הם מחיר הגז הטבעי בעוד כמה שנים, כמות הגז בפועל והריבית שבה יש להוון את זרם התקבולים העתידי. פרמטרים שונים לשלושת המשתנים האלה ישנו את השווי הכלכלי של קידוח תמר בעשרות אחוזים.

השוואה מעניינת תהיה בין קידוח תמר, שממנו יופק גז רק בעוד כמה שנים, והשווי של חברת ים תטיס, הנמצאת בעיצומה של הפקת הגז הטבעי. שתי המחזיקות הישראליות העיקריות בים תטיס הן דלק קידוחים ואבנר.

עד לממצא של קידוח תמר, מרבית השווי של שתי חברות אלו נבע מים תטיס. עד לסוף 2008 השווי ששוק ההון הקנה לקידוח תמר היה לא גבוה משווי ההשקעה בקידוח. הדרך לראות זאת היא תמחור מניית ישראמקו ערב ממצא הגז - שהיה נמוך מההון העצמי של החברה. לכן שווי השוק של אבנר ודלק קידוחים בשלהי 2008 ייתנו אומדן לשווי שהשוק מקנה לים תטיס.

לכל אחת משתי החברות האלה התחייבויות של כרבע מיליארד שקל, השווים פחות או יותר לשווי שהשוק הקנה ליתר נכסיהן מלבד ים תטיס. משווי השוק של שתי החברות האלה נגזר לים תטיס שווי כלכלי של כ־3.7 מיליארד שקל. ב־2007 יצרה ים תטיס רווח תפעולי של כ־156 מיליון דולר שנבע ממכירה של 2.8 BCM של גז טבעי.

חלקה של דלק קידוחים ברווח עמד על כ־40 מיליון דולר וחלקה של אבנר עמד על כ־37 מיליון דולר. רווחים אלו מדגימים את זרם הרווחים הנובע היום ממאגר שהיקפו מוערך ב־32 מיליון BCM. ההערכות לכמות הגז שנשארה כעת במאגר עומדות על כ־21 BCM, וההערכות הרשמיות על כמות הגז בקידוח תמר עומדות כעת על 142 BCM.

הערכות אלו גבוהות יותר מפי שישה מיתרת הגז המוערכת שבחזקת ים תטיס, אבל רמת הוודאות לגביהן נמוכה יותר, והן יתורגמו להכנסות רק בעוד כארבע שנים. לכן התמחור היחסי של שני הפרויקטים תלוי בהעדפות הסיכון של המשקיע, אם הוא מעדיף ציפור אחת ביד או כמה ציפורים כחמישה ק"מ מתחת לפני הים.

תמחור אג"ח לקראת פירעון חלקי של הקרן

ביום חמישי האחרון ירדה אג"ח ד' של כלכלית ירושלים ב־10.6% במחזור גדול של 4 מיליון שקל, ובמקביל אג"ח ה' של החברה עלתה ב־2.7% במחזור של 4.2 מיליון שקל. תנועה מנוגדת של מחירי אג"ח של אותה חברה היא תופעה נדירה, אבל ההסבר במקרה הזה פשוט. יום חמישי היה יום האקס לתשלום ריבית ולחלוקה של שישית מהקרן על אג"ח ד' של כלכלית ירושלים. ההתאמה המיידית שעושה הבורסה למחיר האג"ח לתשלום הריבית אינה מוגדרת כירידת מחיר, ולכן הירידה במחיר אג"ח ד' היא מעבר להתאמה טכנית זו.

חלוקת חלק מהקרן הופכת למעשה את האג"ח לשני ניירות ערך: האחד הוא התשלום בפועל של הקרן, שהסתברותו גבוהה ביותר, והשני הוא המשך זרם התשלומים של האג"ח. המחיר של האג"ח ערב חלוקת חלק מהקרן הוא ממוצע משוקלל בין שווי התשלום הקרוב ובין מחיר האג"ח העתידי.

עבור אג"ח עם סיכון גבוה יחסית, שווי התשלום הכמעט ודאי גבוה בהרבה משווי האג"ח, ולכן השווי הכלכלי של האג"ח לפני חלוקת הקרן חייב להיות גבוה משווי האג"ח לאחר חלוקת הקרן. במקרה תיאורטי שבו מחולקת שישית מהקרן ומחיר האג"ח ערב החלוקה היה 80 אגורות, מחיר האג"ח צפוי לרדת עקב החלוקה ל־76 אגורות.

הירידה במחיר האג"ח של כלכלית ירושלים היתה גדולה בעוצמתה פי שלושה מהירידה הצפויה. הסיבה לירידה החדה היתה תמחור גבוה מדי של אג"ח ד' ערב חלוקת חלק מהקרן יחסית לתמחור של אג"ח ה'. לאחר חלוקת הקרן של אג"ח ד' נשאר זרם תקבולים דומה יחסית לשתי האג"חים, ולכן הן צריכות להיסחר על פי תשואה דומה.

מסיבות דומות האג"ח של מעריב איבדה ביום חמישי 11.5% מערכה ביום האקס של מחצית מהקרן על האג"ח. תשלום הריבית והקרן על האג"ח של מעריב, בהיקף כולל של כ־40 מיליון שקל, התאפשר לאחר שחברה־אם של מעריב, הכשרת הישוב, רכשה ממעריב את בית מעריב.

בחודשים הקרובים צפוי תשלום חלקי של קרן של חברות רבות שנסחרות בתשואה דו־ספרתית. אם מחיר האג"ח לא יירד מיד לאחר חלוקת הקרן, אפשר יהיה לבצע רווח ודאי באמצעות רכישת האג"ח ביום הקום ומכירתו ביום האקס. לכן סדרות אג"ח אלו צפויות לרשום ירידה במחירן ביום האקס. תופעה זו לא תשפיע על מדד תל בונד־60 כיוון שאחד מכללי המדד קובע שאג"ח הצפויה לשלם חלק מהקרן בחצי השנה הקרובה תצא מהמדד.

קללת האופציה להמרה

בעוד פחות משבועיים תפקע אופציה א' של מניית גולף. מחיר המימוש של האופציה הוא 13.55 שקל, ומניית גולף מתקשה בימים האחרונים לעבור את המחיר הזה. היקף הסדרה הפוקעת עומד על 3.5 מיליון אופציות - יותר מעשירית מכמות המניות של החברה.

מצבים שבהם סדרה גדולה של אופציות להמרה פוקעת בכסף מובילה ללחץ על מחיר המניה כלפי מטה בסביבת מועד פקיעת האופציות, כיוון שחלק גדול ממממשי האופציות למניות מממנים את תוספת המימוש באמצעות מכירת חלק מהמניות שנוצרו. כאשר תוספת המימוש מהווה אחוז מהותי משווי השוק של המניה, לחץ ההיצע הנוצר הוא גדול. אם האופציה תפקע מחוץ לכסף, המרת האופציות לא תהיה כדאית ולחץ ההיצע ייעלם.

גורם זה, המוכר בשוק ההון, גורם לבעלי מניות נוכחיים למכור את מניית גולף בסביבות מחיר המימוש ועלול לגרום לאופציה לפקוע מחוץ לכסף או קרוב מאוד אל הכסף.

הטבלה המצורפת מרכזת את רשימת האופציות שבסבירות רבה יפקעו בסביבות הכסף בחודשים הקרובים. התופעה המתוארת עלולה ליצור היצעים למניות אלו סביב תאריך פקיעת האופציות עליהן.

הכותב הוא כלכלן בחברת הייטק