")

")

ביטוחי הרכב התייקרו, הנהגים לא נסעו, וחברות הביטוח גרפו רווחים

דווקא הרבעון האחרון של 2023, בו פרצה המלחמה, היה החזק של חברות הביטוח. עלויות ביטוחי החיים גדלו משמעותית, אך רווחיות ביטוחי הרכבים זינקה בזכות העלאת הפרמיות והירידה בתנועה. הסלמה בצפון עלולה להפוך את הקערה על פיה

המלחמה פגעה בחברות הביטוח, אבל גם הועילה להן: ברבעון הרביעי של 2023 אמנם הוציאו החברות יותר על תשלום ביטוחי חיים, אבל העובדה שביטוחי הרכב התייקרו, לצד זה שהציבור כמעט ולא נסע במכוניות בשל המלחמה - שיפרה מאוד את הרווחיות של התחום.

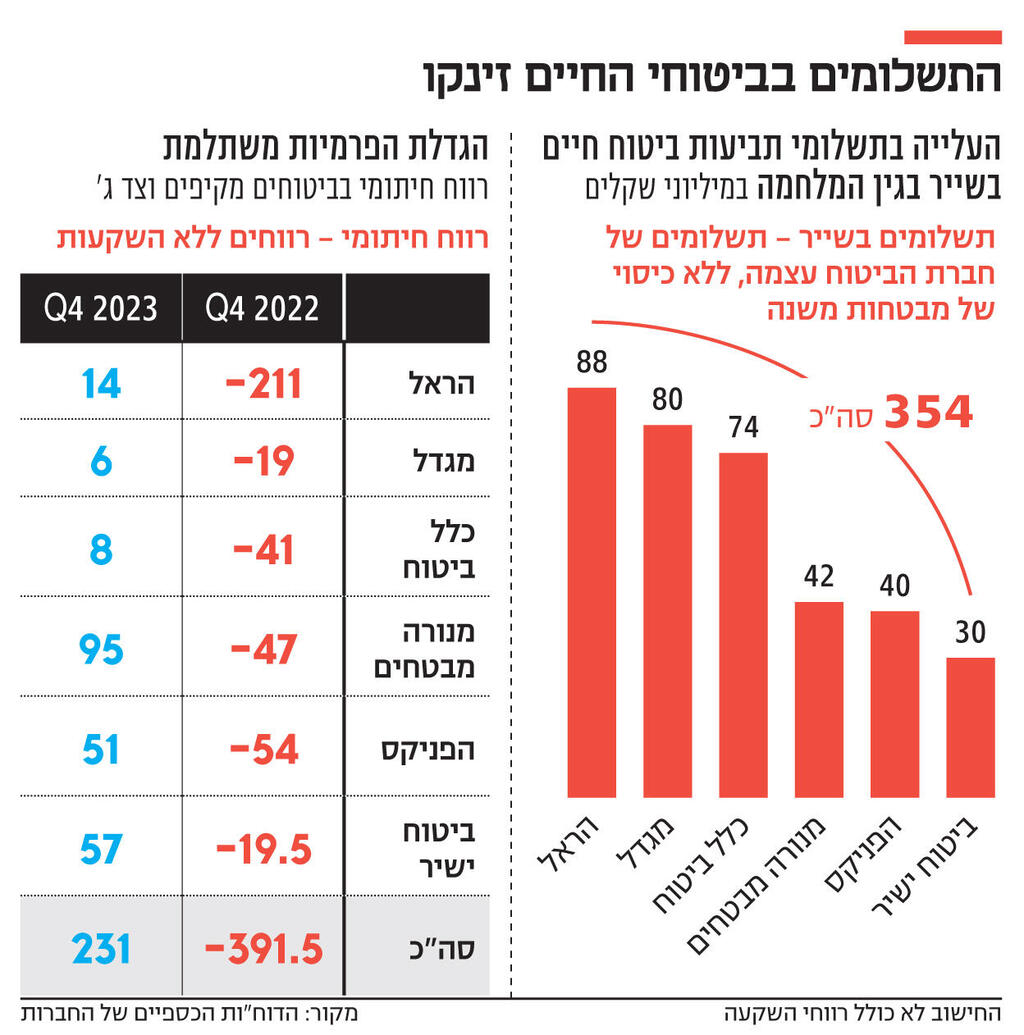

חברות הביטוח, שחלקן סיימו את 2022 בהפסד, הציגו שיפור ניכר בתוצאותיהן ב־2023. הרווח הכולל בחמש החברות הגדולות הסתכם ב־3.3 מיליארד שקל. מה שמעניין במיוחד הוא שהרבעון הרביעי, שבו פרצה המלחמה בעזה, היה דווקא הרבעון החזק ביותר שלהן: הרווח של חמש החברות הגדולות ברבעון זה הסתכם ב־1.5 מיליארד שקל, 45% מהרווח השנתי. מדובר ברבעון שבו באה לידי ביטוי ההשפעה הישירה והטראגית של הטבח בשבעה באוקטובר והמלחמה שפרצה לאחריו, שבמהלכם נרצחו מאות אזרחים: זו הביאה לעלייה משמעותית בתשלומי ביטוח החיים של חברות הביטוח, בעיקר ריסק ואובדן כושר עבודה.

העלות הישירה לחברות הביטוח ללא הכיסוי של מבטחות המשנה עמדה על 354 מיליון שקל, כולל עלויות של 30 מיליון של ביטוח ישיר. בנוסף לכך, הירידה הדרסטית במספר הנוסעים לחו"ל הביאה לירידה בהכנסות מביטוחי נסיעות לחו"ל, המוערכת בכמה עשרות מיליוני שקלים נוספים. כל אלה פגעו בחברות, אז איך עדיין חברות הביטוח הצליחו לסיים את הרבעון עם רווח חריג? התשובה היא בענף הרכב.

פרמיות הרכב עולות בהדרגה כבר שנה

בעוד שנתוני מאקרו כגון שיעור הריבית וביצועי שוק ההון משפיעים תמיד על חברות הביטוח, ביטוחי רכב רכוש (ביטוח מקיף וצד ג') היו הפעם למשתנה המרכזי. לאחר שחברות הביטוח הפסידו בביטוחי רכש רכוש ב־2021 וב־2022, החל תהליך העלאה מתמשך של הפרמיות, שהגיע לשיאו ברבעון האחרון, שבו חברות הביטוח הצליחו לעבור מהפסד לרווח ברכב רכוש. לפי נתוני רשות שוק ההון, ב-2022 ביטוחי רכב־רכוש התייקרו ב־13.6%, ואמנם אין עדיין נתונים רשמיים על 2023, הערכות הן שהשנה חלה התייקרות חדה של 25%.

אמנם חברות הביטוח מדגישות שעיקר הרווחיות נובעת משיפור בחיתום והעלאת פרמיות, אך גורמים בענף טוענים שישנם שני משתנים חשובים בעקבות המלחמה שסייעו להפחתת תשלומי התביעות: ירידה בהיקף גניבות הרכבים, וירידה בנסועה - כלומר, בהיקף השימוש ברכבים וכתוצאה במספר תאונות הדרכים. הירידה אמנם הייתה זמנית, וככל הנראה ברבעון הראשון של 2024 הנתונים חזרו לרמתם לפני המלחמה, אך הירידה הזמנית שחלה לאחר השבעה באוקטובר תרמה לרווחיות החברות.

הרווח שנובע ישירות מהפעילות הביטוחית ומתייחס להכנסות מפרמיות ולתשלומי התביעות (רווח חיתומי) של כלל החברות עבר מהפסד לרווח, ובסך הכל הרווח ברבעון האחרון של 2024 בחמש החברות הגדולות ובביטוח ישיר הסתכם ב־231 מיליון שקל, זאת אל מול הפסד של 391 מיליון ברבעון המקביל. כמו כן, יש לזכור שפגיעות ברכוש שאינו רכב, כגון במבני מגורים ובעסקים, מבוטחות על ידי קרן מס רכוש של המדינה, כך שחברות הביטוח אינן מושפעות מהן. היקפי הנזק בתחום זה מוערכים במיליארדי שקלים.

"המרכיבים המרכזיים בתוצאות החזקות ברבעון הרביעי היו רווחיות חיתומית בביטוח רכב, והכנסות גבוהות מהשקעות", אומר ל"כלכליסט" אנליסט הביטוח מאיר סלייטר. "העובדה שלמרות השנה המאתגרת חברות הביטוח סיימו ברווח מצביעה על יציבות גבוהה בענף".

הסלמה בחזית הצפונית עלולה לשלש את העלויות

הציפייה בשוק היא שב־2024 חברות הביטוח ימשיכו לשמור על שיעורי רווחיות גבוהים. לצד זאת, הגורם שעשוי להטות את הכף הוא שאלת החזית הצפונית: חלק מתשלומי התביעות בביטוחי החיים בשבוע הראשון למלחמה כוסו על־ידי מבטחות המשנה של חברות הביטוח, שבעקבות זאת החליטו להחריג מביטוחי החיים פיצוי במקרה של מלחמה.

המשמעות היא שבמקרה של אזרחים רבים שייהרגו בשל הסלמה בגבול הצפון, ללא סיוע מבטחות המשנה, חברות הביטוח ישאו במלוא העלויות. "במקרה כזה, הסכום שהחברות ישלמו יוכל לעמוד על פי שלושה", אומר גורם בכיר בענף הביטוח. בנוסף, הוא מדגיש כי חלק מהעלויות עדיין לא מתבטאות בשנה האחרונה, כמו תביעות שיגיעו על אובדן כושר עבודה או בתחום הבריאות, כך שההשפעה עדיין לא ברורה.