")

הקרב על המשכנתאות: לאומי מתקרב לנתח של מזרחי טפחות

אחרי שנה סוערת מזרחי טפחות ממשיך להיות השחקן הגדול, אך לאומי הולך ומצמצם פערים; הנפגע המרכזי בנק הפועלים שירד לנתח שוק של 19% בלבד; הקרב בין הבנקים מביא אמנם לשחיקת מחירים, ויש אף הטוענים למחירי הפסד, אך השוק גם הופך לריכוזי יותר

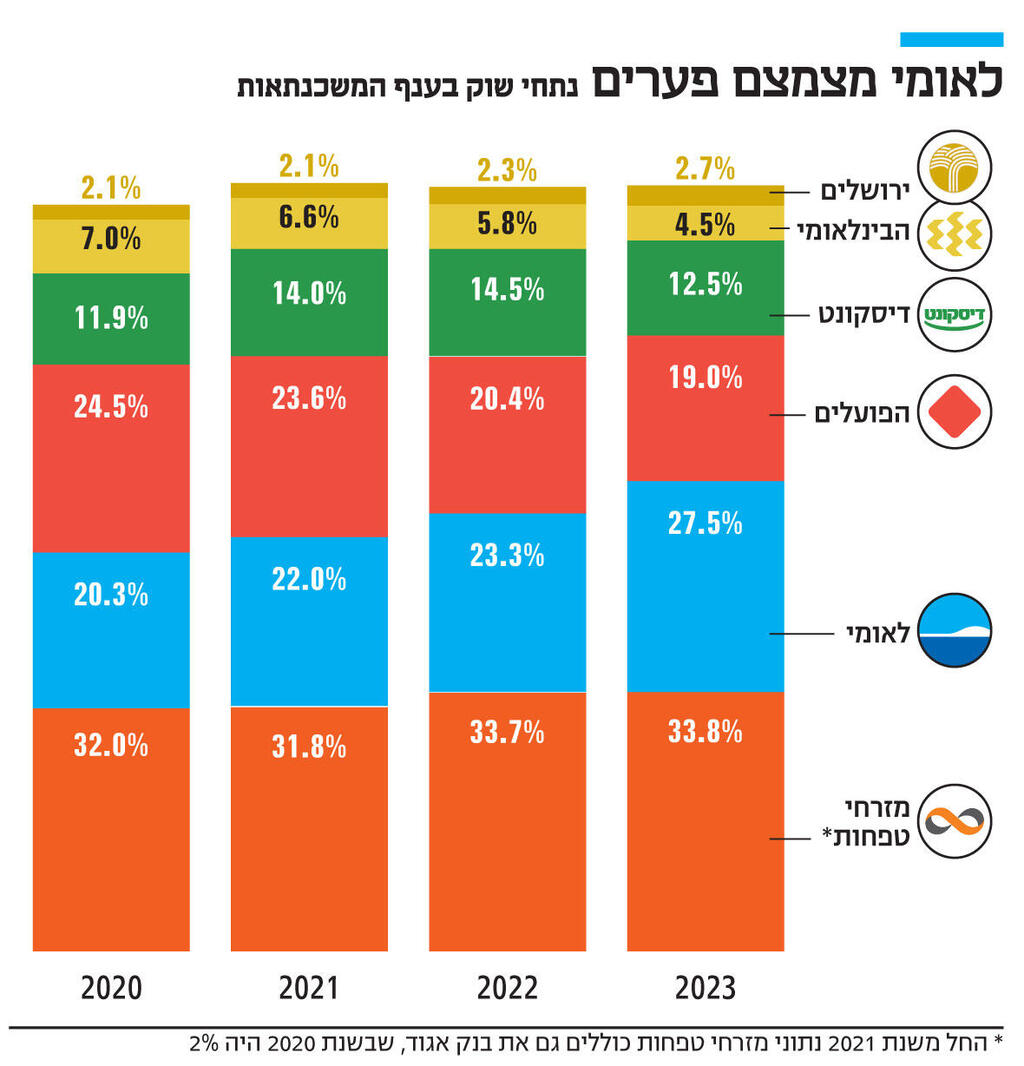

ענף הבנקאות נחשב לשמרן ויציב בכל הקשור לנתחי שוק. תזוזות בנתחי השוק בין הבנקים, גם אם מתרחשות, נעשות באיטיות. אלא שבאופן חריג בשנתיים האחרונות חלו שינויים מהותיים בנתחי השוק של הבנקים בתחום המשכנתאות, ומסתמן קרב ראש בראש בין מזרחי טפחות, השחקן הגדול ביותר, לבין בנק לאומי, שב־2021 עוד היה השחקן השלישי בגודלו, אך פתח מבערים וביסס את עצמו כשחקן השני בשוק, תוך כדי דחיקת בנק הפועלים למקום השלישי. השינויים הללו התרחשו בתקופה שהשוק נחלש. עליית הריבית והמלחמה חתכו את הביקושים, וב־2023 ירד היקף המשכנתאות החדשות ב־37% לסכום של 77.6 מיליארד שקל.

אף שלאומי אתגר אותו והגיע ברבעון האחרון אשתקד לנתח שוק של 30%, מזרחי טפחות הצליח לשמור על תואר הבנק הגדול ביותר עם נתח השוק שעמד על 33.8% (במשכנתאות חדשות שניתנו בשנת 2023), ואילו בנק לאומי הגדיל את נתח השוק שלו מ־23.4% בשנת 2022 ל־27.5% אשתקד. מי שנפגעו מהמלחמה הם מרבית הבנקים שירדו בנתח השוק.

הירידה הבולטת היא בבנק הפועלים, הבנק הקמעונאי הגדול בישראל, שירד עד לנתח שוק של 19% במשכנתאות, זאת בעוד בשנת 2020 החזיק ב־24.5%. דיסקונט איבד גם כן מכוחו וירד מנתח שוק של 14.5% בשנת 2022 ל־12.6% אשתקד, והבנק הבינלאומי ירד מ־5.8% ל־4.5% בלבד.

"מרגישים היטב את המלחמה בין לאומי למזרחי טפחות", אומר בשיחה עם "כלכליסט" יועץ משכנתאות ותיק. "זה מגיע לרמה כזו שאם אבוא לאחד משני הבנקים הללו עם הצעה מהבנק השני, הוא יתאמץ יותר כדי שנבחר בו מאשר אם אבוא אליו עם הצעה מבנק מפועלים למשל", הוא מוסיף.

הקרב בין שני הבנקים החל בשנת 2020, כאשר מנהל המשכנתאות של מזרחי טפחות דאז אורי יוניסי עבר לנהל את הפעילות בבנק לאומי. המעבר הזה לא נעשה ברוח טובה, ואף הגיע עד לבית הדין לעבודה.

גיוס יוניסי ללאומי על ידי המנכ"ל חנן פרידמן היה חלק ממהלך מתוכנן להגדלת הפעילות של לאומי בתחום המשכנתאות. תשומת הלב למשכנתאות קיבלה גם ביטוי בכך שיוניסי מונה לחבר הנהלה, ולמעשה הוקמה חטיבת משכנתאות בבנק (בעוד שבמרבית הבנקים היא חלק מהחטיבה הקמעונאית). יוניסי גם הביא ללאומי חלק משיטות העבודה והניהול שהיו במזרחי טפחות, שביססו את מעמדו כשחקן הגדול בתחום, והבנק יצא לדרך והסתער על שוק המשכנתאות. מזרחי טפחות לא התכוון לתת ללאומי לאיים על התואר שלו כשחקן הגדול בענף, וכך החלה מלחמה בין שני הבנקים.

בבנקים מציינים שהשינויים במפת נתחי השוק התרחשו במקביל לירידה משמעותית ברמת הרווחיות של המשכנתאות, ולכן חלקם החליטו שהם מורידים הילוך גם במחיר של שחיקה בנתח השוק. הירידה התרחשה מכמה סיבות. ראשית, עליית הריבית שחקה את המרווח הפיננסי בפעילות המשכנתאות (הריבית האבסולוטית אמנם עלתה בשל עליית הריבית במשק, אבל המרווח בינה לבין ריבית הבסיס הצטמצם). בנוסף הירידה בביקושים שחקה גם כן את המרווחים, שכן התחרות על כל לקוח גדולה יותר. הבנקים התרגלו עד לפני שנתיים למבול בקשות למשכנתאות מדי חודש, והאתגר שלהם היה רק לעמוד בלחץ. פתאום המגמה התהפכה, והם היו צריכים להתחיל לחזר אחר כל לקוח גם במחיר המוצע.

לזאת יש להוסיף את המלחמה שנוצרה בין מזרחי טפחות ללאומי, שהוסיפה ללחץ על המרווחים כלפי מטה. "יש משכנתאות שניתנו במחיר הפסד לבנק", טוען גורם בתחום ייעוץ המשכנתאות. "המלחמה בין שני הבנקים גרמה להם להעלות את רמת הסיכון, להסכים למשכנתאות מורכבות יותר, ואנחנו לא נהיה שם", טוען גורם בבנק אחר.

בעיה של מיקוד

מי שנפגע מהדו־קרב בין מזרחי טפחות ללאומי הוא קודם כל בנק הפועלים. נתח שוק של 19% בלבד בתחום המשכנתאות לבנק הקמעונאי הגדול בישראל, משמעו שכרבע מלקוחות בנק הפועלים לקחו בשנה שעברה את המשכנתא שלהם מחוץ לבנק.

זהו נתון בעייתי, שכן כאשר נוצר קשר בין לקוח לבנק במוצר המשכנתא זה גם עלול להסתיים במעבר של כלל פעילות הלקוח החוצה ממנו. יחד עם זאת גורמים במערכת הבנקאית מציינים כי פוטנציאל גיוס הלקוח הוא בעיקר תיאורטי, ובפועל אין מסה קריטית של לקוחות שבאמת מעבירים את כלל הפעילות שלהם אל הבנק בו הם מנהלים את המשכנתא. ועדיין, מצב בו חלק לא מבוטל מלקוחות בנק הפועלים נוטלים את המשכנתא מחוץ לבנק אינו טריוויאלי, ואפשר להניח שבהנהלת הבנק לא מקלים בו ראש.

השחיקה של בנק הפועלים בנתח השוק מפתיעה גם לאור העובדה שממערכת השוואת הריביות במשכנתאות של בנק ישראל עולה כי הריבית הממוצעת של בנק הפועלים במשכנתאות טובה מהממוצע ודומה לזו של לאומי.

ככל הנראה הסיבה המרכזית לפערים שנוצרו בין לאומי לפועלים היא שבפועלים היו פחות ממוקדים מלאומי בצמיחה בתחום המשכנתאות, ולא שמו זאת כיעד מרכזי כמו לאומי. נתון נוסף שמראה את הפער בין הבנקים הוא שבעוד מספר המשרות הממוצע בלאומי בתחום המשכנתאות גדל אשתקד ב־4% ל־619 משרות (העלייה בעיקר במוקדי השירות של הבנק ולא בסניפים), בפועלים דווקא נרשמה ירידה של 4% ל־549 משרות.

בסביבת בנק הפועלים לא מתרגשים מהשחיקה בנתח השוק, לפחות כלפי חוץ. גורמים בבנק מציינים כי הם בחרו באסטרטגיה של צמיחה אחראית, ולטעמם יש עסקאות שנעשות כיום בשוק שלא מתאימות לתיאבון הסיכון של הבנק או לחלופין ניתנות בריביות שבעיני הבנק לא משקפות את הסיכון. "הבנק ממוקד יותר ברווחיות הפעילות שלו, ופחות בנתח השוק שלו", אומר גורם המכיר את הבנק.

ועדיין קשה לראות מצב שבו הבנק יחיה בשלום עם המשך השחיקה שלו בנתח השוק, בטח כאשר המתחרה הגדול שלו בנק לאומי רק מגדיל פערים. בחלק מהבנקים מציינים כי בשבועות האחרונים הם רואים הצעות מחיר יותר אגרסיביות שמגיעות מהפועלים, כך שייתכן שבחודשים הקרובים הפועלים יגדיל חזרה את נתח השוק. בבנק הפועלים גם בונים על המשך ירידת הריבית, שתשפר את רמת הרווחיות של המשכנתאות, וגם תביא עימה פוטנציאל לגיוס לקוחות שירצו למחזר משכנתאות קיימות.

בנק נוסף שרשם ירידה בנתח השוק הוא כאמור דיסקונט. בשנים האחרונות, תחת ניהולו של אורי לוין, צמח הבנק בנתח השוק והגיע עד ל־14.5% בשנת 2022. מתחריו של דיסקונט מציינים כי צמיחתו נעשתה בעיקר בעקבות מדיניות תמחור אגרסיבית יותר. ביולי אשתקד התחלף המנכ"ל, ולתפקיד מונה אבי לוי. לוי ככל הנראה לא אהב את רמות התמחור בשוק, שגם הלכו ונשחקו בעקבות התחרות בין מזרחי טפחות ללאומי, ולכן העדיף להעלות מרווחים גם במחיר של ירידה בנתח השוק. התוצאה היא שנתח השוק של הבנק אשתקד ירד ל־12.6%.

טוב או רע ללקוח?

לפי הערכות, גם ברבעון הראשון של השנה מזרחי טפחות ולאומי שמרו על כוחם וייתכן שאף התחזקו. המלחמה שנוצרה בין שניהם אמנם טובה ללקוחות, שכן היא שוחקת את רמות המרווחים. מצד שני היא גם הגבירה את הריכוזיות של השוק. אם בשנת 2020 שני הגופים הגדולים במשכנתאות (אז מזרחי טפחות ובנק הפועלים) היוו 56.5% מהשוק, היום שני הגופים הגדולים (מזרחי טפחות ולאומי) כבר מהווים 61.3% ממנו, ואלא אם בנק הפועלים ישתמש במלוא כוחו (שיש לו) כדי להגדיל נתח שוק, נראה שהעלייה בריכוזיות הענף רק תגבר.