")

")

העמלות של סוכני הביטוח זינקו, ופרמיית הרכב גדלה למרות ירידה בגניבות

הדו"ח השנתי של רשות שוק ההון לשנת 2024 חושף פערי ענק במחירים של ביטוחי חיים, ירידה בנטילת הלוואות זולות יותר כנגד חסכונות וירידה במספר היועצים הפנסיוניים, שנחשבים ניטרליים

רשות שוק ההון מפרסמת היום את הדו"ח השנתי ל־2024 על ענפי החיסכון ארוך הטווח והביטוח, שעליהם מפקחת הרשות. היקף הנכסים בשני הענפים הללו הסתכם אשתקד ב־2.86 טריליון שקל.

אף שהדו"ח מסכם את 2024, הוא מתפרסם רק בשלהי ספטמבר, רגע לפני השנה החדשה. גם הדו"ח לשנת 2023 פורסם בספטמבר אשתקד, והדו"ח לשנת 2022 פורסם בכלל בפברואר 2024.

מן הדו"ח עולות כמה מגמות ברורות. בתחום ביטוחי החיים (פרט) נמשכה העלייה בסכום התביעות ששולמו, שזינק בתוך שלוש שנים ב־64% — מ־1.4 מיליארד שקל ב־2021 ל־2.3 מיליארד שקל ב־2024, כשעיקר הקפיצה נעשתה בין 2022 ל־2023. אומנם חלק מהעלייה נובע מצמיחה טבעית של מספר המבוטחים ושל סכומי הביטוח, אך חלקה משקף עלייה במספר הפטירות, בין היתר בהשפעת מלחמת חרבות ברזל.

נתון זה מעלה את ה־Loss Ratio (היחס בין פרמיות שנגבו לבין תביעות ששולמו) מ־39% ל־51%, כלומר על כל הכנסה של שקל מהפרמיה חברת הביטוח שילמה חזרה 51 אגורות, במקום 39 אגורות. המשמעות היא שהענף עדיין רווחי מאוד, אך פחות מאשר בעבר.

מגדל והראל הכי יקרות

הדו"ח כולל גם השוואת מחירים במוצרי ביטוח מסוימים. בתחום ביטוחי החיים נמצאו פערים חריגים: גבר בן 35 שאינו מעשן המבקש ביטוח חיים של מיליון שקל ל־30 שנה — ימצא פער של 46% בין ליברה, שהציעה את המחיר הנמוך ביותר, לבין הראל, שהציעה את היקר ביותר, פער של 34.7 אלף שקל לאורך התקופה. אצל נשים הפערים אף גדולים יותר: 72% בין ליברה למגדל, שהציעה את הביטוח היקר ביותר.

בענף רכב רכוש (מקיף וצד ג') נרשמה עלייה ניכרת בפרמיות: 13.9 מיליארד שקל ב־2024, עלייה של 14% לעומת 2022, אף שמספר כלי הרכב המבוטחים עלה בשיעור מתון של 1% בלבד. העלייה היא תוצאה של התייקרות ביטוחי הרכב בעשרות אחוזים, לאחר שהענף כולו סיים את 2022 עם הפסד של כ־1.5 מיליארד שקל. עם זאת, מאז חלה ירידה במספר גניבות הרכב ובהיקף התביעות. לנוכח הנתונים הודיעה הרשות כי "החליטה לבחון את ההלימה בין גובה דמי הביטוח לסיכון של המבוטח, במטרה לשקול את הוזלת דמי הביטוח עבור המבוטחים". כפי שנחשף בכלכליסט באפריל האחרון, הרשות פנתה לתשע חברות בדרישה שינמקו את מחירי הפוליסות שלהן.

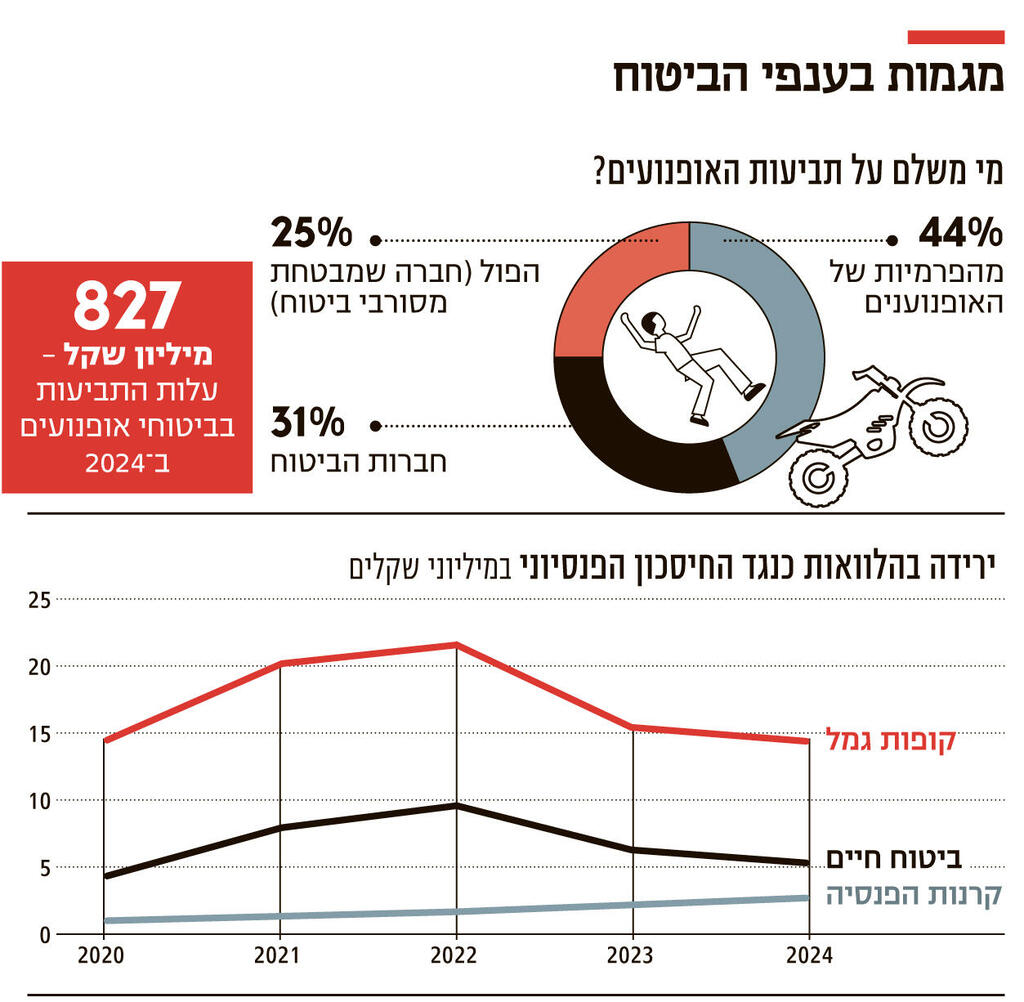

לצד זאת, הדו"ח מציג גם את תמונת המצב של הפול, הגוף שמבטח כלי רכב שחברות הביטוח אינן מוכנות לבטח בעצמן, בעיקר אופנועים. בפועל מדובר במנגנון סבסוד, שכן עלות הסיכון של אופנועים כל כך גבוהה, שלו היו משלמים את המחיר המלא, רובם היו נמנעים ככל הנראה מרכישת הביטוח. תביעות הביטוח בתחום האופנועים הסתכמו ב־2024 בכ־827 מיליון שקל, בעוד דמי הביטוח שמימנו האופנוענים בעצמם הסתכמו בכ־360 מיליון שקל בלבד. את יתרת העלות, יותר מחצי, נשאו חברות הביטוח ושאר ציבור המבוטחים.

במקביל נבלמה מגמה אחרת שבלטה בשנים האחרונות: ההלוואות שהציבור נוטל כנגד כספי החיסכון הפנסיוני. מדובר בהלוואות זולות יחסית, מכיוון שהן נעשות כנגד בטוחה, החיסכון עצמו. עם זאת, הציבור לא בהכרח מודע לאפשרות זו ונוטה לפנות להלוואות יקרות יותר. בקופות הגמל, למשל, היקף ההלוואות ירד מ־21.7 מיליארד ב־שקל ב־2022 ל־14.4 מיליארד שקל ב־2024. ירידה דומה נרשמה גם בביטוחי החיים. בקרנות הפנסיה דווקא חלה עלייה מתונה.

גם שוק ההפצה והתיווך בולט בדו"ח. מספר סוכני הביטוח המשיך לגדול ועמד אשתקד על 11,372 סוכנים. הכנסותיהם מעמלות רשמו זינוק: ב־2024 נרשמה עלייה של 16% בעמלות גמל ופנסיה, שהסתכמו ב־2.6 מיליארד שקל. 14% מהסוכנויות רשמו הכנסות של מעל 5 מיליון שקל מעמלות בענפי הפנסיה והביטוח הכללי, ו־14% מסוכני הביטוח הרוויחו מעל מיליון שקל. מנגד, מספר היועצים הפנסיוניים המשיך לקטון, וירד ל־408 יועצים בלבד. יועץ פנסיוני נחשב מתווך אובייקטיבי, מכיוון שהוא מקבל תשלום מהלקוח.

לא חסרות תלונות

ב־2024 התקבלו ברשות שוק ההון 17.6 אלף פניות ציבור, עלייה של 10% בהשוואה ל־2023.

בשנים 2023 ו־2022 שיעור גבוה יחסית של מתלוננים פנו לרשות בנוגע להתנהלותה של סלייס, והיוו רמז מקדים לקשיים המהותיים בתפקודה של החברה.

מספר התלונות הרב ביותר הוא נגד חברות ביטוח בנושאי ביטוח שונים. 10.4 אלף פניות לרשות עסקו בנושא זה. יותר מ־4,600 תלונות נגעו להתנהלות חברות הביטוח ובתי ההשקעות בתחום החיסכון לטווח ארוך, כלומר קרנות פנסיה וקופות גמל (כמו קרנות השתלמות). 1,700 פניות היו נגד סוכנים.

32% מהתלונות שנסגרו בתחום הביטוח הסתיימו במתן סעד, וכך 56% מהתלונות שנסגרו בתחום הגמל. סכום הסעדים שניתנו לפונים לרשות הסתכם ב־19 מיליון שקל

32% מהתלונות שנסגרו בתחום הביטוח הסתיימו במתן סעד כלשהו לפונה, 56% מהתלונות שנסגרו בתחום הגמל הסתיימו במתן סעד כלשהו לפונה. על פי הרשות, סכום הסעדים הכספיים שניתנו לפונים לרשות הסתכם ב־19 מיליון שקל.

פניות לרשות שוק ההון הן למעשה תלונות של המבוטחים אל הרשות בבקשה שתתערב לטובת הלקוח נגד חברת הביטוח. הדו"ח השנתי של פניות הציבור שמופק על ידי רשות שוק הון הוא הדו"ח השני שהרשות מפרסמת כדי לחשוף את מאחורי הקלעים שבין הלקוחות לבין החברות.

מעבר לפרק בדו"ח השנתי, רשות שוק ההון מפרסמת אחת לשנה גם דו"ח תלונות ציבור רחב יותר.

רשות שוק ההון הטילה עיצומים בסכום של 3.1 מיליון שקל על חברות הביטוח, סוכני ביטוח וחברות האשראי החוץ־בנקאי. החברה שספגה את העיצום הגבוה ביותר היא חברת איילון בהיקף של 800 אלף שקל, בעקבות הפרות בהליכי שמאות בביטוחי רכב.

בדיקת הרשות הראתה כי איילון פעלה בניגוד עניינים בכל הנוגע להחלטות השמאים שקבעו את מידת הנזקים של הרכבים שמבוטחים על ידיה בין השנים 2018 ו־2021.

במגזר הפרטי עיצום בהיקף של כמעט 600 אלף שקל הוטל על עלאא נעאמנה, בעל חנות צ'יינג'. העיצום הוטל לאחר שלא פעל לפי חוק איסור הלבנת הון ב־558 עסקאות בסכום כולל של 60.5 מיליון שקל, לצד 672 עסקאות נוספות בסכום של 14.1 מיליארד שקל.