")

ניתוח

ההפרשות לענף הנדל"ן מעיבות על חגיגת הדו"חות של הבנקים

גם מלחמה והאטה לא עוצרים את הבנקים, שהרוויחו 25.7 מיליארד שקל ב־2023. למרות שהם ממהרים להרגיע שאין קריסות בנדל"ן, החשיפה לענף הביאה את הבנקים להגדיל פי 5 את ההפרשות ל־2.17 מיליארד שקל ולהוסיף לדו"חות הערכות שרחוקות מלהיות אופטימיות

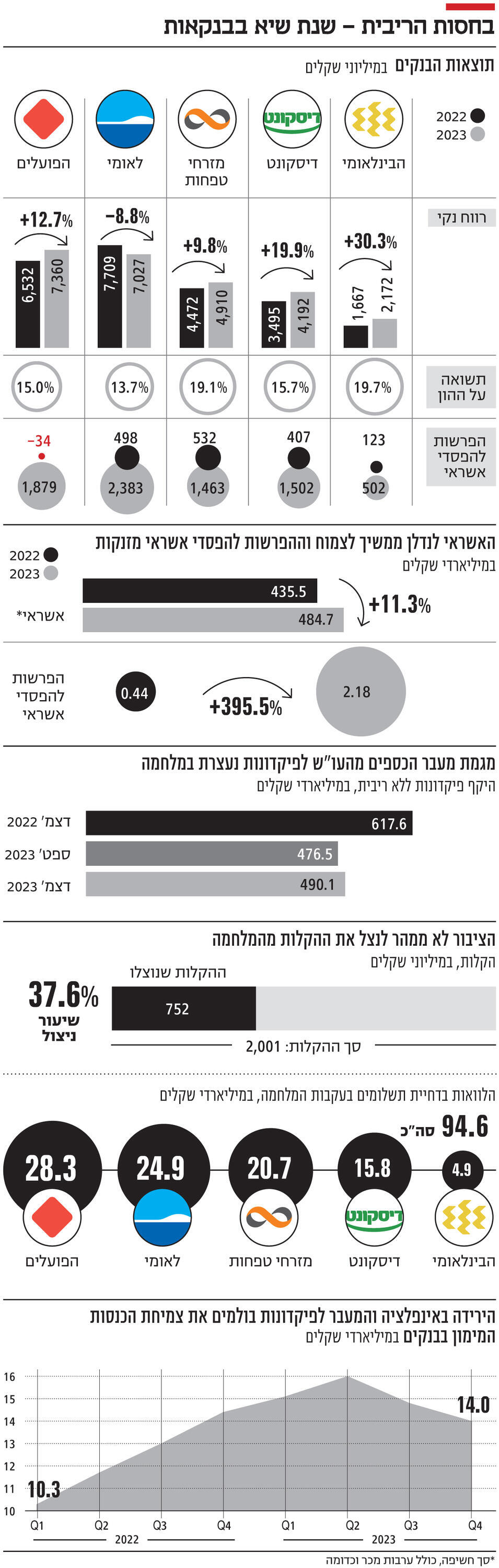

הבנקים שוב מוכיחים שלא משנה מה קורה – מלחמה, הפיכה משפטית, האטה במשק – הם עדיין מכונת רווחים. הדלק למכונה ב־2023 הגיע מעליית הריבית והאינפלציה, שהשפעתן הייתה חזקה מכל. את 2023 מסיימים חמשת הבנקים הגדולים עם רווח שיא של 25.7 מיליארד שקל, עלייה של 7.5% לעומת 2022, שהייתה בעצמה שנת שיא. הרווח משקף תשואה על ההון של 15%, שמזכירה יותר תשואות של קרנות גידור מאשר של בנקים. את הרווח הגבוה ביותר הציג בנק הפועלים, שהרוויח אשתקד 7.36 מיליארד שקל, ואילו באופן מפתיע התשואה על ההון הגבוהה ביותר הגיעה מהבנק הקטן מבין החמישה – הבינלאומי שהציג תשואה של 19.7%. על רקע הרווחים חילקו הבנקים דיבידנד של 7.17 מיליארד שקל אשתקד, עלייה של 27% לעומת שנת 2022, שנרשמה על אף שבמחצית השנייה של השנה הבנקים הורידו את שיעור חלוקת הדיבידנד בחצי בעקבות המלחמה ובעקבות פניית בנק ישראל בעניין.

רווחי השיא אינם טריוויאליים במיוחד לאור העובדה כי אשתקד זינקו ההפרשות להפסדי אשראי בבנקים יותר מפי חמישה ל־7.7 מיליארד שקל. אלא שנראה שגם אירוע דרמטי כמו המלחמה, שהביא לגידול בהפרשות להפסדי אשראי ובנוסף לעלות של 752 מיליון שקל בהקלות ללקוחות, עדיין בטל בשישים לעומת ההשפעות הדרמטיות של תהליך עליית הריבית והאינפלציה על רווחי הבנקים.

בהנחה שהחזית הצפונית לא תתלקח יותר, ניתן להניח בזהירות הנדרשת כי גם 2024 תהיה שנה של רווחים גבוהים ותשואה דו־ספרתית על ההון. עם זאת, השיא כבר מאחורינו. ירידת הריבית, כמו גם מגמת מעבר כספים מהעו"ש לפיקדונות, יאטו את מכונת הרווחים חסרת הפרופורציה של הבנקים.

1. זינוק בהפרשות להפסדי אשראי – ולא רק בגלל המלחמה

מה שבלט השנה, ובעיקר במחצית השנייה, הוא הזינוק בהפרשות להפסדי אשראי. אלה עלו בתוך שנה פי חמישה ל־7.7 מיליארד שקל. שיעור ההפרשה עמד על 0.5% מתיק האשראי לעומת 0.1% ב־2022. אולם זה עדיין לא שיעור הפרשות שדומה לתקופה של משבר כלכלי, אז הוא עומד על אזור ה־1%.

עיקר הזינוק נרשם בדו"חות הרבעון השלישי, שפורסמו מספר שבועות לאחר תחילת המלחמה. הבנקים הגדילו הפרשות כהכנה למצב שבו המלחמה תביא למשבר כלכלי ולגל של הלוואות שייקלעו לקשיים. בבנקים עדיין לא מזהים כזה אירוע, אולם צריך לזכור שבתחילת המלחמה הודיע בנק ישראל על מתווה להקפאת הלוואות, ולכן מי שנפגע מהמלחמה או חשש מפוטנציאל לפגיעה מיהר לבצע הקפאה. רק באחרונה הודיעו בבנק ישראל על הארכה נוספת למתווה, כך שהוא יסתיים לכל המוקדם בסוף יוני השנה. בהנחה שהמתווה לא יוארך שוב, אז רק במהלך במחצית השנייה של השנה נתחיל לגלות אם ההפרשות שעשו הבנקים היו מוצדקות, או שבדומה לאירוע הקורונה, הן בסופו של דבר יחזרו כהכנסות בדו"חות השנה הבאה.

חשוב להדגיש כי הגידול בהפרשות להפסדי אשראי נעשה לא רק כהכנה לתרחיש תיאורטי של פשיטות רגל. בחלק מהבנקים נרשם גידול גם בהפרשות הספציפיות, כמו למשל בבנק לאומי, שלפי הערכות ביצע אשתקד הפרשות בגין האשראי שהעניק ליזם הנדל"ן חנן מור שנקלע לקשיים. בחלק מהבנקים נרשמו גם הפרשות בעקבות עצירת הליכי גבייה של חוב בעייתי בתחילת המלחמה. בנוסף, כבר במחצית הראשונה של השנה החלה להירשם במרבית הבנקים מגמת עלייה בהפרשות להפסדי אשראי, שנבעה מההאטה במשק ומעליית הריבית וכן מהחשש שאלו יובילו לעלייה במספר ההלוואת בקשיים.

2. נדל"ן – השמיים מתקדרים מעל חגיגת המימון של הבנקים והיזמים

בבנקים עוקבים מקרוב בשנה האחרונה אחר המתרחש בשוק הנדל"ן. לאורך שנים הענף היה חלק משמעותי מתיק האשראי בבנקים, אולם בשלוש השנים האחרונות צמיחת האשראי לנדל"ן הייתה חדה במיוחד.

בחסות הריבית הנמוכה, הריבאונד בכלכלה בתקופה שאחרי הקורונה ועליות מחירי הדיור החדות – חברות הנדל"ן הלכו והתמנפו, והבנקים השתתפו בחגיגה ורצו לממן אותה. אפילו ב־2023, כששוק הנדל"ן האט, צמחה חשיפה הבנקים לענף בשיעור דו־ספרתי של 11% ל־484.7 מיליארד שקל (הנתון מתייחס לסך החשיפה, כולל ערבויות חוק מכר וכדומה).

החגיגה בענף הנדל"ן נעצרה בחריקת בלמים עם עליית הריבית, שהכבידה על הוצאות המימון, והעלתה דרמטית את החזרי ההלוואות. עליית הריבית גם הפחיתה את הביקושים, והכניסה את השוק להאטה במכירות. ואם כל זה לא מספיק – הגיעה המלחמה ויצרה מחסור חמור בעובדים בשל האיסור על כניסת פועלים פלסטינים, מה שמעכב את העבודות באתרי בנייה רבים. אמנם נראה שיש באחרונה התעוררות בשוק הנדל"ן, אך האתגרים שעומדים בפני הענף גדולים, בעיקר לנוכח רמות החוב הגבוהות שלו.

אנחנו לא רואים גל של נפילות בחברות הנדל"ן מאחר שחלקן עדיין נהנות מעודפים שצברו בשנות הגאות, בעוד שאחרות מממשות נכסים לשיפור נזילות. עם זאת, הבנקים נערכים לתרחיש של נפילות. הדבר מתבטא בגידול משמעותי בהפרשות להפסדי אשראי בסקטור זה, שזינקו אשתקד כמעט פי חמישה ל־2.17 מיליארד שקל. עיקר הזינוק הוא בשני הבנקים הגדולים פועלים ולאומי, שגם הובילו את הצמיחה באשראי לענף זה. "היזם והקבלן יכולים להסתדר", אומר גורם בכיר באחד הבנקים, "הבעיה עלולה להיות בעיקר בקרב קבלני משנה. הם החוליה החלשה יותר בשרשרת, שתמיד חיה על הקצה. ואז אם בגלל העיכוב בבנייה או במסירת דירות הקבלנים מעכבים להם את התשלום, קבלני המשנה עלולים להיכנס לבעיה ואולי אף ליפול. לכן אנחנו נמנעים כיום ממתן אשראי להם".

הבנקים גם מתייחסים בדו"חותיהם לצפוי בשוק הנדל"ן. בלאומי למשל כותבים: "ערב המלחמה, מחירי הדירות היו מצויים במגמת ירידה מתונה. להערכת הבנק, ברבעונים הקרובים צפויה מגמה זו להימשך. עם זאת, בהמשך הדרך, צפויה לחול עלייה מחודשת במחירי הדירות. זאת, מאחר שהביקוש צפוי להתאושש מהמלחמה מהר יותר מאשר ההיצע. בתחום המשרדים, מאז המחצית השנייה של 2022 ואילך, מורגשת האטה בפעילות השוק, לרבות ירידה ממשית במחירי השכירות בתל אביב. ההאטה בביקוש למשרדים צפויה להימשך בשנה הקרובה, זאת לצד צפי להמשך גידול משמעותי בהיצע המשרדים החדשים בפרט בפרברי תל אביב ובירושלים, הם גורמים שעשויים להכביד על המחירים והתפוסות בשוק בשנה הקרובה".

ואילו בבנק הפועלים מציינים, כי ייתכן שירידות המחירים בשוק הנדל"ן עמוקה יותר לעומת נתוני הלמ"ס מהחודשים האחרונים: "נתונים אלו אינם משקללים הטבות שניתנות לעיתים במעמד הרכישה, לכן ייתכן שירידות המחירים בפועל גבוהות יותר".

בבנק דיסקונט מציינים בדו"ח, כי למלחמה פוטנציאל מהותי להשפעה שלילית על מצבם הפיננסי של יזמי הנדל"ן, בדגש על לווים שחלה עלייה ברמת המינוף שלהם לאור עליית הריבית מאז אפריל 2022. "הירידה בהיקפי הפעילות במשק עשויה לפגוע גם בביצועי הנדל"ן המסחרי כתלות בהקלות לשוכרים", נכתב בדו"ח של דיסקונט.

בשיחות עם גורמים בבנקים השונים כולם מציינים, כי עדיין לא מרגישים קשיים מצד הלווים בענף. אולם, לצד האופטימיות הזו אי־אפשר להתעלם מההערכות הפחות אופטימיות שהבנקים כותבים בדו"חותיהם וכמובן מההפרשות להפסדי אשראי, שמתבססות על תרחיש אפשרי של משבר בענף.

3. המעבר מהעו"ש לפיקדונות נבלם, אך ההכנסות ממימון המשיכו להישחק

הרווחיות הגבוהה של הבנקים נובעת כאמור מעליית הריבית והאינפלציה, שניפחו את הכנסות המימון של הבנקים. בחמשת הבנקים הגדולים קפצו הכנסות המימון אשתקד ב־21% לעומת 2022, ועמדו על כמעט 60 מיליארד שקל.

הזינוק נבע מכך שבעת עליית הריבית גלגלו הבנקים את ההעלאה במלואה להלוואות הציבור, בעוד שבצד הפיקדונות, שם הבנקים אמורים לשלם ריבית, הגלגול היה חלקי בלבד. בהמשך הפער השתפר במידה מסוימת לטובת הצרכנים לאחר לחץ ציבורי. זאת ועוד, על רוב הכספים הנמצאים בחשבונות העו"ש הבנקים לא משלמים ריבית, בעוד שהם יכולים להפקיד את מרבית הכספים בבנק ישראל ולקבל עליהם את ריבית הבנק המרכזי. גם האינפלציה הגדילה את הכנסות הבנקים מכיוון שהיא ניפחה את ההלוואות צמודות המדד.

במחצית השנייה של 2023 המגמה הזו נבלמה, והכנסות המימון בבנקים החלו לרדת. אחת הסיבות המרכזיות לכך היא מעבר של כספי לקוחות מהעו"ש אל הפיקדונות. מדו"חות הבנקים עולה, כי אשתקד ירדו הכספים בפיקדונות שאינם נושאי ריבית (בעיקר בעו"ש) ב־127 מיליארד שקל, ירידה של 20%, כאשר הסכום עבר אל הפיקדונות נושאי הריבית.

חשוב להדגיש, כי המגמה הזו התהפכה ברבעון הרביעי. בעקבות המלחמה רבים העדיפו דווקא להשאיר את הכספים נזילים וזמינים בעו"ש, בשל אי־הוודאות מהמלחמה. כתוצאה מכך לראשונה זה תקופה ארוכה, היקף כספי העו"ש חזר לצמוח וגדל ברבעון הרביעי ב־13.6 מיליארד שקל (עלייה של 3%). העלייה בלטה בעיקר בבנקים מזרחי טפחות והבינלאומי. המעבר חזרה לעו"ש משחק כמובן לטובת הבנקים, שברוב המקרים שוב לא צריכים לשלם ריבית על הכספים.

בבנקים מציינים, כי בתחילת 2024 מגמת מעבר הכספים מהפיקדונות לעו"ש אמנם נבלמה וכרגע יש פחות או יותר קיפאון במעבר בין האפיקים. כלומר, גם אין חזרה משמעותית לפיקדונות, בטח לא בקצב שהיה במהלך 2023.

על אף מגמת חזרת הכספים לעו"ש, עדיין הכנסות המימון של הבנקים ממשיכות להישחק: הכנסות המימון ברבעון הרביעי עמדו על 14 מיליארד שקל, ירידה של 5.7% לעומת הרבעון השלישי, שנבעה בעיקר בשל הירידה באינפלציה.

שחיקת הכנסות המימון צפויה להימשך השנה בשל הצפי לירידה בריבית - ירידה שכבר החלה בינואר 2024 ועשויה להימשך בהחלטת הריבית הקרובה באפריל. הבנקים מפרסמים בדו"חותיהם מבחני רגישות לפי תרחישים, וכוללים הערכה בכמה ייפגעו הכנסותיהם אם הריבית תרד ב־1% (שזו התחזית לשנה הקרובה). מדו"חות הבנקים עולה, כי בתרחיש כזה הכנסותיהם יירדו ב־5.1 מיליארד שקל. זו אינה אינדיקציה חיובית לציבור, שכן הבנקים ינסו כמו תמיד למזער את הפגיעה, מה שמתבטא בכך שכבר כעת הם לאט־לאט מורידים את הריבית על הפיקדונות – גם בחודשים שריבית בנק ישראל אינה יורדת.

4. המתווה מוארך שוב ושוב, אבל הציבור לא ממהר לנצל את הקלות המלחמה

בתחילת המלחמה פרסם בנק ישראל מתווה להקלות על לקוחות הבנקים בכלל והאוכלוסיות שנפגעו מהמלחמה בפרט (הקפאת הלוואות, פטור מעמלות וכדומה). הבנקים גם הרחיבו את ההקלות השונות. בדו"חותיהם מציינים הבנקים את שיעור ניצול ההקלות, שהוא נמוך למדי. מהדו"חות עולה, כי עלות ההקלות של הבנקים עומדת על 2 מיליארד שקל, אולם נכון לסוף דצמבר נוצלו הקלות ב־752 מיליון שקל, שנרשמו כהוצאות בדו"חות הרבעון הרביעי. מדובר בניצול ממוצע של 37.6% בלבד מההקלות. בבנקים מציינים כי אחוז הניצול הנמוך מראה על בגרות של הציבור, ונובע מכך שלא כל מי שזכאי לדחיית הלוואות ממהר לנצל זאת, גם אם היא אינה כרוכה בעלות. הסיבה לכך היא שלאחר ההקפאה, ההחזר החודשי קופץ.

אלא שלצד זאת נראה שהניצול הנמוך גם נובע מכך שלא כל הציבור מודע לזכויותיו, ובמיוחד חיילי המילואים שזכאים לפטור מעמלות ודחיית הלוואות ללא ריבית. ייתכן שהם אינם מודעים לכך או שאין להם את הזמינות לדרוש זאת. על רקע זה החליט בנק ישראל לאחרונה, לאלץ את הבנקים להעניק להם באופן יזום את ההקלות באמצעות איתור חשבונות שנעשה להם תשלום בעבור ימי מילואים. בדו"חות הבנקים הבאים נראה עד כמה צעד זה שיפר את ניצול ההקלות.

דוחות הבנקים גם חושפים את היקף ההלוואות שנמצא בהקפאת תשלומים בעקבות המלחמה. מדובר ב־94.6 מיליארד שקל, שמהווים 6% מתיק האשראי. 40% מהסכום הוא במשכנתאות, אך דחיית ההלוואות בולטת גם במגזר העסקים הקטנים, כשהלוואות של 22.3 מיליארד שקל במגזר זה נמצאות בדחיית תשלומים.

הקפאת ההלוואות מטשטשת את תמונת המשק ואת היכולת להעריך עד כמה עמוקה הפגיעה הכלכלית של המלחמה, והאם תביא לגל של פשיטות רגל. לא בכל הבנקים אהבו את ההארכה הנוספת של המתווה: משך הקפאת ההלוואות כבר עומד על תשעה חודשים. "כאשר הלוואות מוקפאות לזמן ארוך כל כך, הלווים כבר מתרגלים לא לפרוע אותן, ומתנהלים בשוטף כאילו אין להם החזר חודשי, ולכן החזרה לפירעון ההלוואה עלולה להיות קשה", אומר גורם בנקאי בכיר. מנגד, גורם אחר ואופטימי יותר, אומר כי גם בתקופת הקורונה הקפאת ההלוואות היתה לתקופה ארוכה וכללה הלוואות מוקפאות בהיקף גבוה יותר, ובסופו של דבר הרוב המוחלט של הלווים חזר לפרוע את ההלוואות כרגיל. מי מהם צודק, את התשובה נדע ככל הנראה לקראת סוף השנה.