")

ניתוח

בנק ישראל: ההלוואות היקרות זינקו, דווקא מהזולות ברחו

על פי דו"ח שפרסם בנק ישראל בסוף השבוע, היקף הלוואות המוסדיים למשקי בית, שבהן הריבית נמוכה יחסית, צנח בשליש בשנה וחצי. לעומת זאת בחברות כרטיסי האשראי והחברות החוץ בנקאיות שגובות ריבית דו־ספרתית נרשמה אשתקד צמיחה בתיק ההלוואות. ואיתות האזהרה: הזינוק החד באשראי לנדל"ן

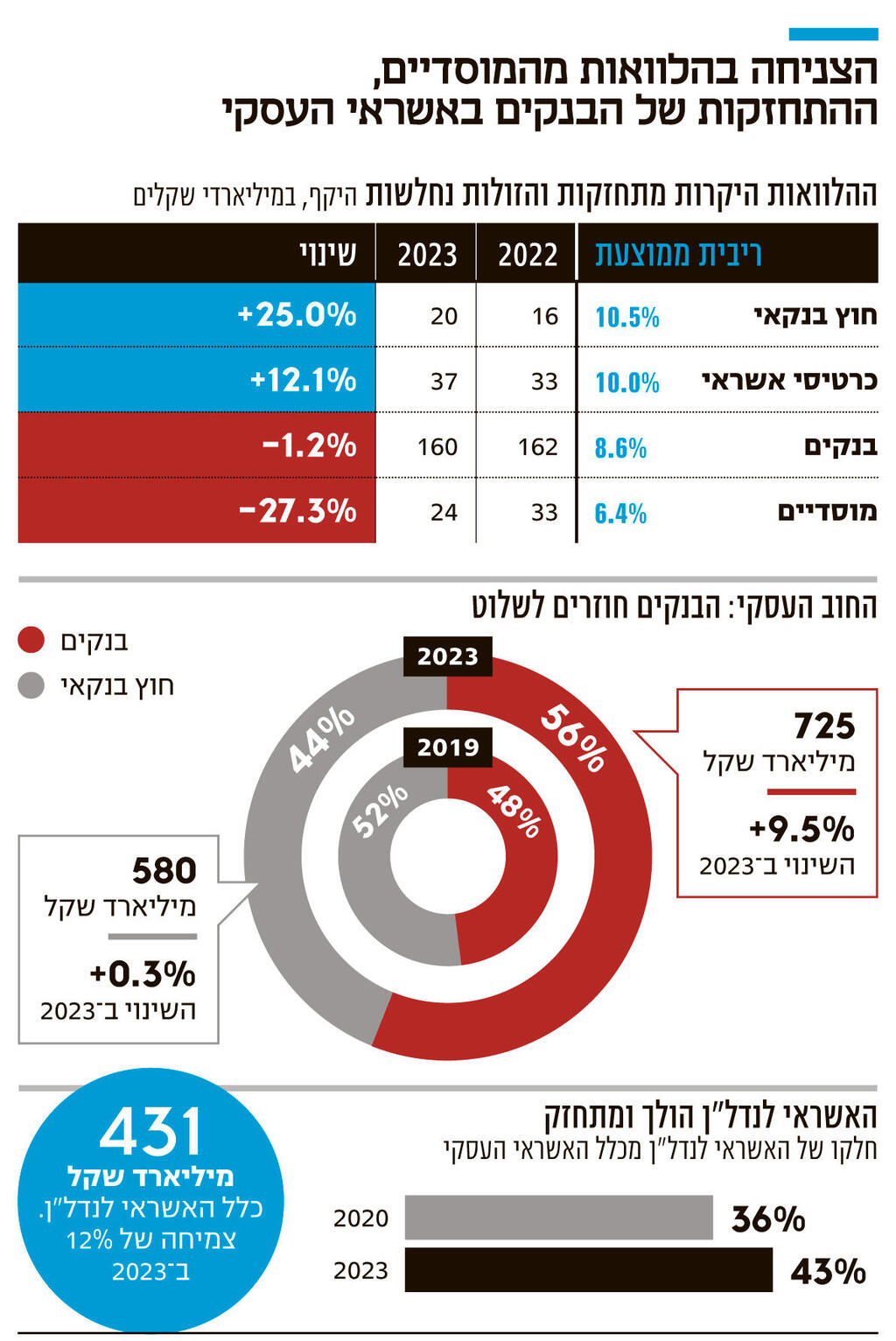

בעקבות עליית הריבית צנחו ההלוואות של המוסדיים למשקי הבית בקרוב לשליש (32.4%) בתוך שנה וחצי. מדובר בירידה של 11.5 מיליארד שקל ל־24 מיליארד שקל. כך עולה מנתוני דו"ח מבט סטטיסטי 2023 של בנק ישראל שפורסמו בסוף השבוע. ב־2023 עצמה ירדו ההלוואות ב־27%. עיקר הירידה אשתקד היתה בהלוואות מקופ"ג וקרנות ההשתלמות שירדו אשתקד ב־6 מיליארד שקל ל־16 מיליארד שקל. ירידה של 3 מיליארד שקל נוספים היתה בענף ביטוחי החיים (בעיקר בפוליסות החיסכון) ל־6 מיליארד שקל, ואילו בקרנות הפנסיה נרשמה יציבות ואפילו צמיחה קלה ל־2 מיליארד שקל.

הצניחה הזו מגיעה לאחר שההלוואות שמעניקים המוסדיים למשקי בית הפכו לפופולריות מאוד לאורך השנים האחרונות. כך למשל רק ב־2021 היקפן זינק בקרוב ל־50%. ההלוואות שמציעים המוסדיים מיועדות לעמיתים שהם מנהלים את חסכונותיהם. הריבית בהלוואות הזו נמוכה ועומדת על ריבית הפריים, ולעתים אף למטה מכך. היכולת של המוסדיים להציע את ההלוואות בריבית נמוכה נובעת מכך שמול ההלוואה משועבדים כספי החיסכון של העמית, כך שהסיכון בהלוואה נמוך.

עד לפני שנתיים מדובר היה בהלוואות בריבית של פחות מ־2%, אולם כיום עם עליית הריבית אלו הלוואות בריבית ממוצעת של 6.4% (לפי נתוני בנק ישראל). בנוסף, חלק לא מבוטל מההלוואות הללו משמש כהשלמה להון עצמי לרכישת דירה. ההאטה בקצב העסקאות בשוק הדיור בשנה שעברה, מסבירה גם כן את הירידה בפופולריות של ההלוואות הללו. כמו כן, יש לקוחות מתוחכמים, שמשתמשים בהלוואות האלה כאמצעי למינוף כספי החסכונות שלהם, לצורך ביצוע השקעות נוספות, שימוש שגם כן מאבד מהאטרקטיביות שלו לאור הריבית הגבוהה. הירידה בהלוואות הללו לא נובעת רק מירידה בביקוש, אלא גם מכך שחלק מהלווים העדיפו לבצע פירעון מוקדם להלוואות קיימות בעקבות התייקרות ההחזר החודשי.

אלא שבעוד ההלוואות מהמוסדיים נמצאות במגמת דעיכה, הרי שדווקא ההלוואות מחברות כרטיסי האשראי ומהגופים החוץ בנקאיים המשיכו לצמוח בשנה שעברה. מנתוני בנק ישראל עולה כי ההלוואות מחברות כרטיסי האשראי צמחו ב־12% אשתקד ל־37 מיליארד שקל, ומהשוק החוץ בנקאי ב־25% ל־20 מיליארד שקל. העלייה הזו נרשמה על אף שמדובר בגופים בהם הריבית היא הגבוהה ביותר ועומדת על שיעור דו ספרתי בממוצע של 10% ומעלה, לעומת ריבית של 6.4% מהמוסדיים.

כלומר בעוד בגופים שמעניקים את ההלוואות הזולות יותר יש ירידה בהיקף ההלוואות, דווקא הגופים היקרים יותר נמצאים במגמת צמיחה. מדובר לכאורה באנומליה, אך הסבר אפשרי למגמות המנוגדות אפשר למצוא במחקר אחר שפרסם בנק ישראל בשבוע שעבר. בבנק ישראל בדקו כיצד עליית הריבית השפיעה על התנהגות הציבור בפילוח לפי מצב סוציו אקונומי. נמצא כי ככל שהמצב הסוציו אקונומי של קבוצת הלווים טוב יותר, כך נרשמה ירידה בשיעור משקי הבית המחזיקים בהלוואות מאז החלה הריבית לעלות. "ניתן לראות שונות משמעותית בין משקי בית אמידים, שפעלו להקטנת ההחזרים החודשיים שלהם באמצעות פירעון הלוואות והימנעות מנטילת אשראי נוסף, לבין משקי בית שאינם בעלי אמצעים, שחלקם אף הגדילו את נטל חובם", נכתב במחקר.

מי שלווים מהגופים המוסדיים הם בממוצע השכבות החזקות יותר באוכלוסיה (למשל אנשים שמקבלים קרן השתלמות מהמעסיק). זאת בעוד בשוק החוץ בנקאי, פרופיל הלווים הוא הטרגוני יותר וכולל גם לווים מהשכבות הנמוכות יותר. כלומר הלווים מהמוסדיים יותר מודעים ורגישים לשינוי בריבית ולהתייקרות ההלוואות, ויכולים להרשות לעצמם לבצע פירעון מוקדם להלוואות, בעוד בקרב הלווים מחברות כרטיסי האשראי יש פחות מודעות או יכולת לבצע פעולות שכאלה. התוצאה העגומה של המגמה הזו היא שתמהיל האשראי הצרכני בישראל הופך לבעל סיכון גבוה יותר, וכן ליקר יותר.

אולם עם כל הכבוד למתרחש בשוק החוץ בנקאי, מי שעדיין שולט בתחום האשראי הצרכני אלה הבנקים. מנתוני בנק ישראל עולה כי עם כל הצעדים והמאמצים להגביר את התחרות, נתח השוק של הבנקים במגזר זה עדיין איתן ועומד על 70%. השנה החולפת היתה פושרת למדי בפעילות הבנקים בתחום זה, והאשראי בו ירד ב־1% ל־160 מיליארד שקל. עם זאת חל שינוי בתמהיל האשראי הצרכני, ככל הנראה כחלק מהניסיון של לקוחות להוזיל את ההחזר החודשי שהתייקר. הבנקים מאפשרים נטילת הלוואה רגילה בשעבוד נדל"ן מולה, מה שמוזיל כמובן את הריבית שכן יש בהלוואה ביטחונות איכותיים. לפי נתוני בנק ישראל הלוואות אלה צמחו ב־8% אשתקד, לעומת ירידה של 2% בשאר האשראי הצרכני. אולם עדיין הלוואות בשעבוד נדל"ן מהוות חלק קטן מכלל האשראי הצרכני בבנק - 18%.

בעוד השנה החולפת היתה פושרת באשראי הצרכני, הבנקים פתחו מבערים בכל הקשור לאשראי עסקי, ובעיקר ללקוחות הגדולים. מנתוני בנק ישראל עולה כי בשלוש השנים האחרונות זינק תיק האשראי העסקי של הבנקים ב־48% ל־725 מיליארד שקל, זאת בעוד בשוק החוץ בנקאי (אג"ח והלוואות פרטיות) הצמיחה היתה של 19% בלבד. במשך לא מעט שנים עיקר הצמיחה באשראי למגזר העסקי היתה בשוק החוץ בנקאי (אג"ח קונצרניות והלוואות פרטיות אצל מוסדיים), עד שחלקם הפך להיות אפילו גדול יותר מאשר של הבנקים. אלא שנראה שהתמונה התהפכה שוב לטובת הבנקים: בבנק ישראל מציינים כי בתוך שלוש שנים נתח השוק של הבנקים באשראי לעסקים עלה מ־50% ל־56%. אם לפני שלוש שנים היקף האשראי שלהם ושל השוק החוץ בנקאי היה דומה, כעת יש פער של 145 מיליארד שקל לטובת הבנקים. פתיחת הפערים נובעת מכך שלבנקים יש עודפי הון מחד, ומאידך ביקושים נמוכים יחסית לשנים קודמות במשכנתאות ובאשראי למשקי בית, ולכן הם ממקדים משאבים בצמיחה באשראי העסקי.

מנוע הצמיחה של הבנקים (ושל שוק האשראי כולו) באשראי העסקי הוא כמובן ענף הנדל"ן. כלל האשראי לענף הנדל"ן במשק עומד נכון לסוף שנת 2023 על 431 מיליארד שקל. הוא זינק בשלוש השנים האחרונות ב־69% לעומת צמיחה של 28% באשראי העסקי בשאר הענפים. כתוצאה מכך משקל ענף הנדל"ן בתיק האשראי במשק טיפס מ־36% בסוף 2020 ל־43% נכון לדצמבר 2023. הזינוק החד הוא באשראי לענף הבינוי בבנקים שזינק ב־83% בשלוש שנים. המשקל המשמעותי של אשראי ענף הנדל"ן מדגיש את הצורך לעקוב ולטפל בשוק זה, ולמנוע מצב של משבר וקריסת חברות. תרחיש זה עלול לקרות לאור השילוב הקטלני של ריבית שעלתה, וייקרה את הוצאות המימון, ירידה במכירות ומשבר העובדים בענף בשל המלחמה. כשמעל ל־40% מהאשראי במשק מוקצה לנדל"ן, הרי שמשבר בענף זה עלול לחלחל במהירות למשבר פיננסי בישראל.