האוצר: "לא נסכים להעלות דמי ניהול לטובת השקעות בהייטק"

רשות שוק ההון הודפת את הדרישות שהוצגו לאחרונה לשר האוצר, ובהן הסרת המגבלה על דמי הניהול כדי לעודד השקעות של גופים מוסדיים בתעשיית ההייטק. גורמים בכירים ברשות: לא ניתן למוסדיים הקלות בדמי הניהול כדי שישקיעו בהייטק

בתגובה לדו"ח שהגיש ארגון הגג של תעשיות ההיי־טק ומדעי החיים IATI לשר האוצר משה כחלון, ובו המלצה להסיר את המגבלה על דמי הניהול לטובת השקעה בקרנות הון סיכון, אומרים גורמים ברשות שוק ההון כי הם לא רואים סיבה לאמץ את ההמלצה. זאת בניגוד לפרסומים שהופיעו בתקשורת. הסיבה לכך היא בעיקר עקב החשש שהסרת המגבלה תגרום להתייקרות בדמי הניהול שמשלם הציבור למוסדיים על ניהול חסכונותיו. בפיקוח מציינים שגם כיום המוסדיים לא מנצלים את מכסת המקסימום להשקעה בקרנות הון סיכון ולכן הבקשה להסיר את המגבלה לא ברורה.

- בלחץ המוסדיים: דמי הניהול המקסימליים של אלוביץ' בחלל תקשורת יופחתו ב-21%

- סלינגר הציגה עקרונות לתגמול חדש לסוכני הביטוח

ארז צור, יו"ר משותף של IATI. "שהחוסכים הישראלים ייהנו מרווחי ההייטק המקומי" צילום: אוראל כהן

ארז צור, יו"ר משותף של IATI. "שהחוסכים הישראלים ייהנו מרווחי ההייטק המקומי" צילום: אוראל כהן

לפי הוראות הפיקוח, הגופים המוסדיים לא יכולים להשקיע מעל ל־0.25% מהשקעותיהם, באמצעות חברות הגובות דמי ניהול על שירותיהן. זאת מפני שהמוסדיים גובים

דמי ניהול בעצמם, והפיקוח חושש שדמי הניהול של החברה הנוספת יגולגלו בנוסף לדמי הניהול שכבר נגבים אל הציבור. מצב זה עלול לפגוע בהשקעה של המוסדיים בהייטק המקומי מכיוון שההשקעה אמורה להתבצע באמצעות קרנות הון סיכון הגובות דמי ניהול מלקוחותיהן.

ב־2014 רק 4% מההשקעות בהייטק הישראלי הגיעו ממשקיעים מקומיים, כאשר הרוב המוחלט של ההשקעות הגיע מהגופים המוסדיים. לצורך השוואה, באותה השנה 23% מההשקעות בהייטק הבריטי הגיעו ממשקיעים בריטים ו־27% מההשקעות בהייטק הגרמני הגיעו ממשקיעים גרמנים.

מצב זה עלול לפגוע גם בחוסכים הישראלים, מכיוון שאלו לא נהנים לרוב מהרווחים ומהמכירות של חברות הייטק ישראליות. כך לדוגמה, ממכירת חברת מובילאיי הישראלית לאינטל בתמורה ל־15.3 מיליארד דולר, לא נהנה אף גוף מוסדי מכיוון שאלו לא השקיעו בחברה. לעומת זאת מוסדיים זרים דוגמת גולדמן זאקס ופידליטי, רשמו החזרים מרשימים מאוד על ההשקעה בחברה.

גורמים ברשות אמרו בתגובה לדברים כי "ברשות מבינים שיש תחומים שבהם יש צורך במומחיות, ולכן הרשות מאפשרת באופן עקרוני גבייה של כפל דמי ניהול. תעשיית ההייטק היא בהחלט אחת מאותם תחומים, אך כאשר אין מגבלות על ההשקעות יש הפקרות. חשוב להבין שיש לנו אחריות על כספי החוסכים וכל חריגה שנאפשר היא על חשבון הציבור".

האוצר יתמוך ביתר ההמלצות

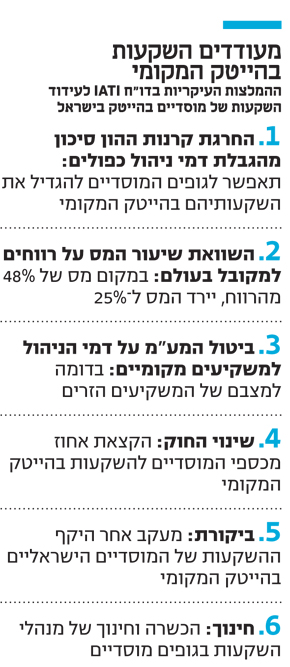

מטרת הדו"ח שהוגש לשר האוצר היא להניע את משרד האוצר לבצע מהלכים שיגבירו את השקעות המוסדיים בהייטק הישראלי ויש בו עוד מספר המלצות. ההמלצה השנייה היא להתאים את המס שמשלמות קרנות ההון סיכון הישראליות על רווחים מחברות הייטק מקומיות למקובל בעולם. כיום משלמות הקרנות 48% מס על הרווח — שיעור גבוה הפוגע במוטיבציה להשקיע בחברות מקומיות.

המלצה נוספת היא ביטול המע"מ שמשלמים משקיעים ישראלים על דמי הניהול. כיום משלמים המשקיעים הישראלים מע"מ מלא על דמי הניהול, בעוד שמשקיעים זרים אינם משלמים מע"מ כלל.

הסיכוי שהאוצר יאמץ את שתי ההמצלות האחרונות הוא יותר מסביר, זאת מכיוון שהאוצר רוצה גם הוא לעודד את תעשיית הייטק המקומית והכספים שהגופים המוסדיים יכולים להפנות אל התעשייה יכולים בהחלט לתרום לפיתוחה.

אבן הנגף של התוכנית היא העובדה שאין בה הצעות פרקטיות לשילוב המוסדיים בהייטק המקומי, אם באמצעות רשת ביטחון או אפילו באמצעות חוק שיחייב אותם לעשות זאת ברמה כלשהי. המוסדיים הישראלים אינם משקיעים בהייטק ממספר סיבות, שהמרכזיות בהן הן ניסיון עבר טראומתי, חוסר הבנה של התחום וחוסר רצון לצאת מאזור הנוחות שלהם.

בשנת 2000 עברה תעשיית ההייטק העולמית טראומה קשה, כאשר בועת ההייטק התפוצצה ועימה התנדפו עשרות מיליארדי דולרים של השקעות בחברות. משקיעי הון סיכון רבים איבדו כסף רב ואחרים נאלצו להביא לחוסכים שלהם תשואות שליליות או אפסיות. הטראומה של קריסת הבועה הביאה גם לפגיעה קשה במוסדיים הישראלים שערב הבועה רצו להשקיע במספר רב של קרנות ישראליות, השקעות שרובן קרסו והשאירו את המוסדיים עם טעם רע מאוד וחוסר רצון עמוק להמשיך להשקיע בתעשיה.

בנוסף, תעשיית ההייטק דורשת ממשקיעיה הבנה מעמיקה, ולכן קמו קרנות הון הסיכון אשר רכשו מומחיות רבה להשקעות בתעשיה זו. הקרנות הישראליות מגייסות את מרבית הכספים שלהן בחו"ל, בדגש על ארה"ב. המוסדיים בישראל ניסו במהלך השנים לרכוש מומחיות בתחום אבל לא גילו את הרצינות הנדרשת לכך. בדו"ח ממליץ האיגוד על מספר דרכים להכשיר את המוסדיים כמו השתלמויות מקצועיות למנהלי השקעות, מכוני הסמכה מיוחדים לתחום ושליחת מנהלים ישראלים לשנת השתלמות בגופים מוסדיים בארה"ב. הצעה נוספת של האיגוד היא לדרוש מהמוסדיים לדווח על השקעותיהם בהייטק המקומי.

דורית סלינגר המפקחת על שוק ההון צילום: אוראל כהן

דורית סלינגר המפקחת על שוק ההון צילום: אוראל כהן

המוסדיים לא רוצים להשקיע

בכיר בתעשיית הון הסיכון אמר ל"כלכליסט" שבמידה והמוסדיים באמת היו רוצים להשקיע בהייטק ישראלי, הם היו מקימים פעילות משמעותית שכוללת אנליסטים ובכירים בתעשיה שיידעו למנף השקעות בתחום. עד כה מרבית המוסדיים בוחרים שלא להשקיע סכומים גבוהים אלא להסתפק בהשקעות של עשרות מיליוני שקלים בודדים ובעיקר בקרנות בהן השקיעו בעבר. למוסדיים קל הרבה יותר כיום להמשיך להציג תשואות ללא מעורבות מרשימה בתעשיית ההייטק כאשר הם נשארים באזור הנוחות שלהם ואינם מפזרים השקעה בתחומים שבם נכוו בעבר, ציין אותו בכיר.

ארז צור, יו"ר משותף ב־IATI מסר כי "יש להגדיל באופן מיידי השקעות ממשקיעים מוסדיים ישראליים בתעשיות ההייטק ומדעי החיים, הן באופן ישיר והן דרך קרנות ההון סיכון. תעשיית ההיי־טק הינה תעשייה מובילה בישראל וככזו עליה להישען יותר על משקיעים ישראלים ולא להסתמך רק על השקעות זרות. אנחנו רואים חובה לאומית שגם אזרחי מדינת ישראל ייהנו מהפירות הצלחת התעשייה".