")

ניתוח

שובו של הדיסקאונט? חברות ההייטק הישראליות בוול סטריט מציגות ביצועי חסר

מדד שבנתה קרן ההון סיכון ויולה, שכולל את חברות ההייטק הישראליות שהונפקו בארה"ב בעשור האחרון, מלמד כי מאז ינואר 2022 ועד סוף 2023 הן השיאו תשואת חסר. זאת, למרות קצב צמיחה גבוה וביצוע התייעלות. לפי ויולה, זו יכולה להיות גם הזדמנות

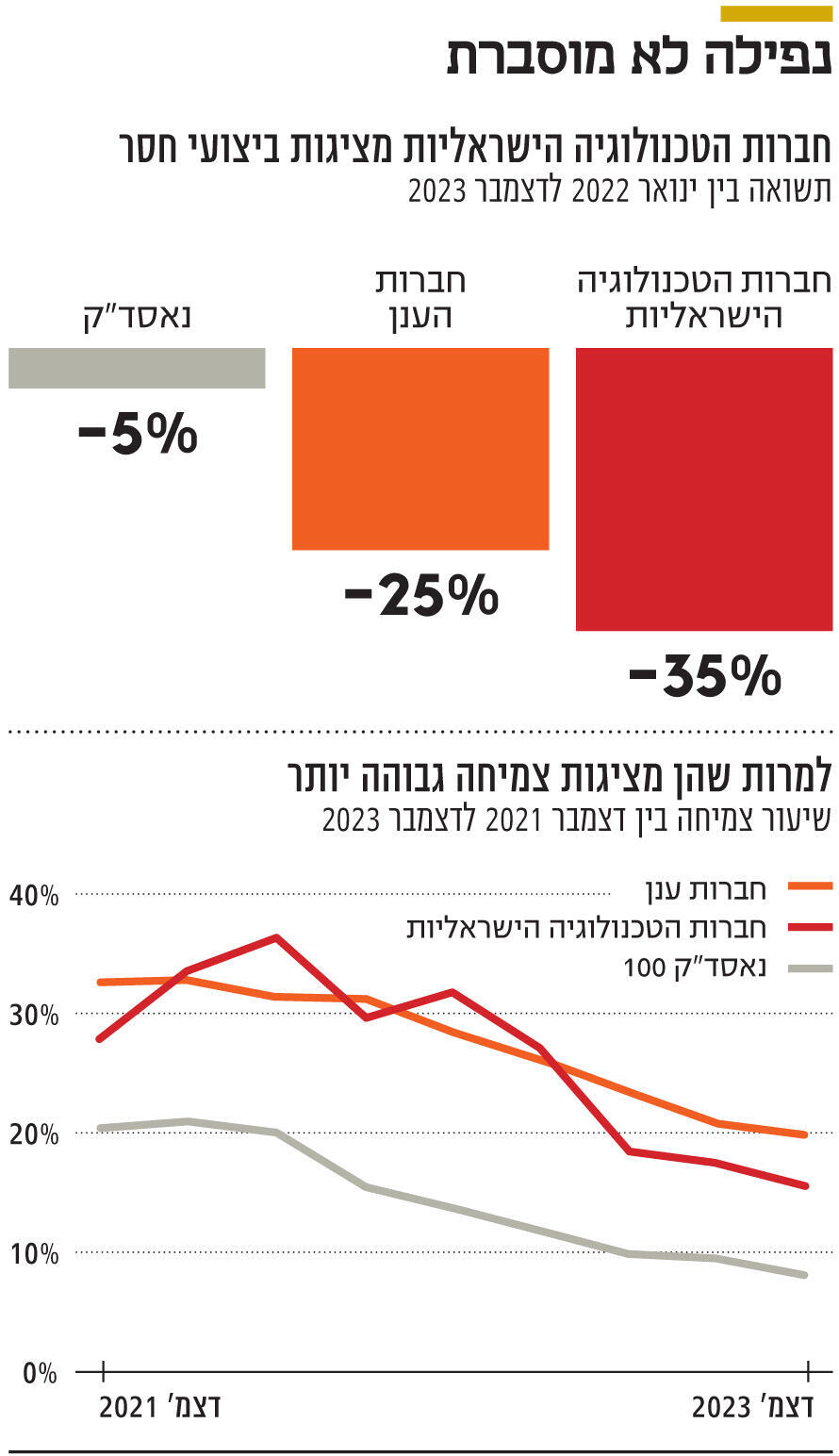

דיסקאונט ישראלי חדש או פשוט בציר גרוע? בקרן ההון־סיכון ויולה בנו והחלו לעקוב בשנה האחרונה אחרי מדד של חברות ההייטק הישראליות שהונפקו בוול סטריט בעשור האחרון. המדד, שנבנה על ידי אנשי ויולה, אחת מקרנות ההון־סיכון הוותיקות בישראל, נועד לבחון את התנהגות המניות של החברות הצעירות יותר, ביניהן גם כאלה שהיו בפורטפוליו של הקרן, לעומת מדד נאסד"ק הכללי וגם המדד הספציפי יותר של חברות הענן (EMCLOUD). בשלב זה המסקנות לא מעודדות במיוחד - המדד מראה כי תמחור החסר ההיסטורי של חברות ישראליות, שהיה מקובל לפני שני עשורים, שוב בתמונה. בעוד שבשנתיים שחלפו מינואר 2022 ועד סוף דצמבר 2023, מדד נאסד"ק איבד 5% בלבד ומדד חברות הענן נפל ב־25%, הרי שמדד הישראליות של ויולה ספג צניחה של 35%. גם בחינה לאורך 2023 בלבד, שנת ההתאוששות בשוק המניות, הישראליות התאוששו פחות מהמניות האמריקאיות. נאסד"ק קפץ ב־38%, מדד המניות בכ־30% ואילו מדד הישראליות הסתפק בעלייה של 15% בלבד.

יתרה מכך, המניות הישראליות מציגות ביצועי חסר למרות שהן דווקא הצליחו לשמור על קצבי צמיחה גבוהים יותר בשנתיים האחרונות יחסית לממוצע בחברות המרכיבות את המדדים הכלליים, והיו גם ממושמעות יותר בצד ההוצאות. חרף התחושה האינטואיטיבית שחברות הייטק אמריקאיות פיטרו שיעורים גבוהים יותר של עובדים, בפועל החברות הישראליות כיווצו את כוח האדם שלהן ב־9% ב־2023; זאת, לעומת עלייה של 11% בכוח האדם בחברות הענן ושל 3% בחברות שנסחרות בנאסד"ק.

המדד של ויולה, שנחשף כאן לראשונה, נקרא ITI (ראשי תיבות של Israeli Technology Index) ועוקב אחרי ביצועי המניות של כ־30 חברות טכנולוגיה ישראליות שנסחרות בניו יורק, ובהן מובילאיי, וויקס, מאנדיי, אודיטי, טאבולה, ריסקיפייד, למונייד, פלייטיקה, גלובל אי, סולארדג', ג'יי־פרוג, פיוניר, סייברארק, פייבר ונוספות. זהו למעשה המדד הראשון שעוקב אחר התנהגות של חברות טכנולוגיה ישראליות ציבוריות, בדומה למדד EMCloud, אשר עוקב אחר חברות הביצועים של חברות הענן שנסחרות בבורסות האמריקאיות. בדומה למדד זה, גם המדד הישראלי מתעדכן אחת לרבעון מבחינת כניסתן של חברות חדשות אליו. המדד מעניק משקל לחברות לפי גודלן. לאחרונה יצאו ממנו מניות איירון סורס וניאוגיימס, בעקבות מכירתן ומחיקתן מהמסחר.

השאלה העיקרית היא האם אכן החולשה בביצועי מדד המניות החדש של ויולה קשורה לזהות הישראלית שלהן, או לכך שחלק גדול מהחברות במדד פשוט הונפקו מוקדם מדי. מצד אחד, המדד לא כולל את החברות הישראליות הוותיקות והגדולות בוול סטריט, כגון צ'ק פוינט ונייס, שמתנהגות בדומה לשוק הכללי, ונסחרות במכפילים דומים לממוצע ואף יותר; מצד שני, כשליש מהחברות במדד החדש הן חברות שהונפקו באמצעות מיזוג עם ספאק ב־2021. חברות אלה סובלות בחלקן הגדול מהיעדר הכנסות והפסדים כבדים, ומציגות ביצועים שרחוקים מאוד ממה שהוצג בפני המשקיעים בספאקים ערב ההנפקה.

")

בויולה משוכנעים שמדובר בדיסקאונט ישראלי ומכיוון שכך, בטוחים שתשואת החסר הנוכחית מהווה הזדמנות. "חזרנו למצב של דיסקאונט על החברות הישראליות בוול סטריט, כמו שהיה פה בשנות התשעים ותחילת שנות ה־2000", אמר ל"כלכליסט" הראל בית־און, שותף מייסד בקרן ויולה. לדבריו, "בעבר הישראליות נחשבו פחות מהחברות האמריקאיות ונסחרו ב־30%-20% פחות, אבל על פני השנים האיכות כאן השתפרה, עד כדי פרמיה שהיתה ב־2021 דווקא על הישראליות. בשנתיים האחרונות, עוד לפני המלחמה וההפיכה המשטרית, ראינו שינוי במגמה, שהחמיר לנוכח המצב הפוליטי הפנימי, וכמובן המלחמה. בכל הזמן הזה רואים שהחברות הישראליות הציבוריות דווקא עושות את כל הדברים הנכונים: החל משמירה על קצב צמיחה גבוה ועד משמעת תקציבית. החברות הישראליות מעולם לא פספסו רבעונים בגלל מצוקות שקשורות למצב הגיאו־פוליטי כאן. לכן במציאות, לטעמי, החברות הישראליות הרבה יותר טובות וחזקות ממה שמשתקף ברמות השווי הנוכחיות שלהן. השווי הזה נובע מכך שהמותג של ישראל כמעצמה טכנולוגית נפגע משמעותית וצריך לשקם את המותג הזה".

אף שביחס לחברות הגדולות התזה של ויולה נכונה, השליש התחתון של המדד מאתגר את ההנחות האלה. מדובר בלא מעט חברות אוטומוטיב, כגון ארבה, אינוויז או REE, שאינן קשורות לתחום הענן וגם אין להן הכנסות ממשיות. בנוסף, יש במדד שורה של מניות ספאקים שסובלות מסנטימנט שלילי היסטורי של המשקיעים. מדובר בחברות כמו היפו או פאגאיה.

בית־און דוחה את ההסבר הזה בכך שגם במדד הענן יש לא מעט חברות שהונפקו באמצעות ספאקים. "זה נכון, יש במדד הישראליות חברות שהנפיקו מוקדם מדי והן קטנות מדי עבור השוק הציבורי, אך המשקל שלהן במדד קטן מאוד. בחברות הגדולות רואים היפרדות של ממש בין הישראליות לכל יתר מניות חברות הטכנולוגיה", אומר בית־און.