")

")

לעצור את החגיגות: האינפלציה בישראל עוד לא הובסה

לעצור את החגיגות: האינפלציה בישראל עוד לא הובסה

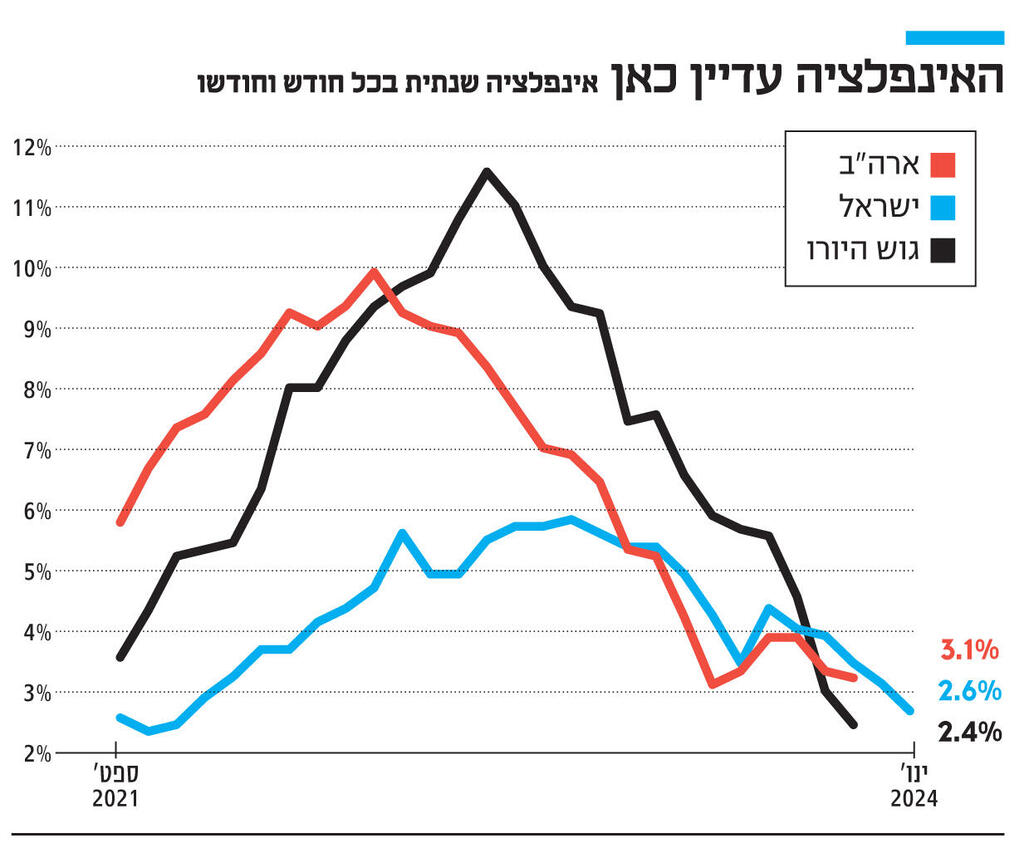

האינפלציה בישראל הגיעה ל־2.6% בינואר, וחזרה לתוך יעד יציבות המחירים. אלא שמוקדם עדיין לחגוג שכן הרחבה תקציבית חדה עלולה שוב להזניקה. ואילו בארה"ב האכזבה מנתוני ינואר מרחיקה הפחתת ריבית שביידן כה מצפה לה

1. ממש כמו הקילוגרמים האחרונים בדיאטה, שהם הקשים ביותר להורדה, כך גם מתרחש עם האינפלציה. המדיניות המוניטרית שנקטו רוב הבנקים המרכזיים בעולם בשנתיים האחרונות הצליחה להוריד את האינפלציה הממוצעת מ־7.5% בתחילת 2023 ל־3.2% כיום. צמצום מוניטרי משולב ומתוזמר היטב שכזה לא נצפה בכלכלה הגלובלית מאז שנות השבעים המאוחרות של המאה הקודמת, והוא הפתיע לא רק באפקטיביות שלו, אלא בעיקר בכך שהתוצאה הסופית הושגה ללא מיתון. האתגר המרכזי של בנקים מרכזיים הוא לרסן את האינפלציה בלי להרוג באותה נשימה את הכלכלה, הפירמות והצרכנים. הנתונים שהגיעו בשבוע שעבר מארה"ב מאששים את החששות שהמלאכה טרם הסתיימה ומה שמכונה המייל האחרון במרתון הזה הוא אכן הכי קשה.

בהתאם לתיאוריה הכלכלית, האינפלציה, שהחלה בגלל זינוק במחירי הסחורות וחומרי הגלם (המוצרים), אכן השתרשה עמוק בתוך השירותים. משם הרבה יותר קשה להסיר אותה כאשר היא נדבקת. מדד המחירים לצרכן לינואר עלה בארה"ב ב־0.3% - מעל הציפיות - והאינפלציה השנתית ירדה ל־3.1% "בלבד" (הצפי היה ל־2.9%) לעומת 3.4% בדצמבר 2023. כלומר, האינפלציה יורדת בצורה די רציפה, וזה הישג נוסף של המדיניות המוניטרית.

אך יעד האינפלציה טרם הושג: בארה"ב, הוא מוגדר כאינפלציה שנתית של 2% בממוצע בטווח הבינוני (על פני כשנה וחצי–שנתיים). והם עוד לא שם. גרוע מכך, אינפלציית הליבה, כלומר האינפלציה בניכוי מזון ואנרגיה - סחורות שמחיריהן יותר תנודתיים ומקשות בזמן גיבוש מגמה ארוכת טווח – עלתה ב־0.4%. זהו שיעור עלייה גבוה מזה שנרשם בחודשים האחרונים. גם במקרה הזה אינפלציית הליבה יורדת - אבל לא מספיק, ולא במהירות מספיקה. כפי שהגדיר זאת פרופ' אגוסטין קרסטנס, יו''ר ה־BIS (הארגון הבינלאומי המאגד את כל הבנקים המרכזיים בעולם) במאמרו האחרון, "יש הבדל בין אינפלציה יותר נמוכה לבין אינפלציה נמוכה".

ניתוח פרטני של סעיפי המדד מראה תמונה חדה וברורה: מצד אחד, כמעט כל המוצרים הסחירים רשמו ירידות מחירים של ממש (מכוניות, ביגוד ותרופות). מצד שני כל השירותים רשמו עליות מחירים (דיור, שירותי בריאות, שירותי מזון ושירותי תחבורה). חמור מכך, לא רק שהם עלו אלא ששיעורי העלייה היו גבוהים יותר לעומת החודשים האחרונים, וזה מדיר שינה לא רק מיו"ר הפד ג'רום פאוול אלא גם מנשיא ארה"ב ג'ו ביידן שנמצא בעיצומו של קמפיין בחירות מול דונלד טראמפ.

מה הקשר בין מחירי הסחורות לבחירות? כל עוד האינפלציה דביקה ומושרשת, הפד לא יוכל להתחיל להוריד את הריבית והתפנית המוניטרית תתעכב. הוזלת מחיר הכסף היא דבר קריטי להתאוששות הכלכלית של ארה"ב והתמסורת מגיעה בשני ערוצים עיקרים: תמרוץ המגזר העסקי (לרבות ההשקעות במשק) ובעיקר עלייה בצריכה הפרטית, שני מנועי צמיחה עיקריים של הכלכלה הגדולה בעולם. ביידן זקוק מאוד להפחתת ריבית כדי לנצח שכן הבחירות בארה"ב הן סביב הכלכלה. האכזבה מנתוני ינואר אינה נחלתו הבלעדית של הנשיא המכהן שנחלש בסקרים, אלא גם של השווקים שהגיבו בחריפות: המדדים המובילים בוול סטריט נפלו ביותר מ־1% עם הבשורה.

מנגד ניצב יו''ר הפד שעדיין מתמודד עם שני אתגרים קריטיים: הראשון הוא לשמר את המומנטום אחרי שהוא, יחד עם רוב הבנקאים המרכזיים המערביים, פספסו אותו בתחילת הגל האינפלציוני והגיבו באיחור לטיפול בבעיה. הוא חייב להמשיך למנוע היווצרות של ספירלה אינפלציונית, או ספירלת שכר-מחירים, אותו מנגנון שמנציח את האינפלציה בתוך הכלכלה. האתגר השני קשור לתהליך הפרגמנטציה הגיאו־כלכלית בכלל ומתקפות החות'ים בים האדום בפרט, תופעות שמשאירות בחיים את איום ההצתה המחודשת של אינפלציית המוצרים. ניכר כי עדיין, בין רגע, ההישגים יכולים להתהפך. לאמריקאים יש ניסיון מר עם ריסון האינפלציה בשנות השבעים, בעלת מאפיינים דומים לאלו שרואים היום. גם אז הם חשבו שניצחו את האינפלציה, ואותה הכרזה מוקדמת גרמה לריבאונד אינפלציוני שדרש מאוחר יותר העלאות ריבית יותר אגרסיביות ובסופו של דבר גרמו למיתון. זה הפך לטראומה.

2. התמונה בישראל שונה בתכלית. ההבדל הראשון הוא כי תמונת האינפלציה בישראל פחות ברורה. לפי נתוני הלמ"ס בסוף השבוע האחרון, האינפלציה בינואר שוב ירדה והיא עומדת על 2.6% במונחים שנתיים, אחרי שמדד ינואר נותר ללא שינוי. ההישג כאן ברור: שנתיים בדיוק אחרי שהיא חצתה את הגבול העליון של יעד יציבות המחירים (בין 1%–3%) והגיעה בינואר 2022 ל־3.1%, האינפלציה שבה אל תוך היעד. זה הישג בלתי מבוטל עבור בנק ישראל.

אלא שצלילה אל תוך הנתונים מדגישה את מורכבות התמונה. ראשית, בניגוד לארה"ב נרשמו ירידות מחירים של ממש בחלק מהשירותים: מדד מחירי התחבורה ירד ב־0.4%, מדד מחירי התקשורת ירד ב־0.1%, מדד מחירי תרבות ובידור ירד ב־1% בדומה למחירי ביטוח הרכב. אלא שאי אפשר לקבוע כי השירותים הופכים לזולים יותר בישראל: מדד הדיור שוב עלה ב־0.2% כאשר מדד שכר הדירה עלה ב־0.4%, מדד מחירי שירותי הבריאות זינק ב־0.6% בעיקר על רקע עלייה במחירי ביטוחי הבריאות הפרטיים (הן של קופות חולים והן של חברות הביטוח) ומדד מחירי שירותי החינוך עלה ב־0.1%. כך שהתמונה אינה חד־משמעית.

בנק ישראל יצטרך לנקוט משנה זהירות, שכן ירידות המחירים שנרשמו בשירותים הן בעלות אופי עונתי. הסעיפים העיקריים שהוזלו הם טיסות לחו"ל, עריכת מסיבות ונופש והבראה, סעיפים שיורדים כל ינואר. ולראיה, לפי הלמ"ס, למרות שמדד ינואר נותר לא שינוי, אותו מדד מנוכה עונתיות עלה ב־0.2%. בנוסף ניתן לתהות עד כמה ההוזלה בעריכת מסיבות וטיולים בארץ ובחו"ל היא תוצאה בלעדית של עונתיות או שמא אנו כבר עדים לירידה בביקושים בסעיפים האלו על רקע המלחמה. לשאלה הזו אין תשובה. הלמ"ס אינה יכולה להפריד בין אפקט עונתיות קלאסי לבין אפקט "חרבות ברזל".

יתרה מזו, למרות הדיבורים שנשמעים מצד חלק מחברות המזון והקמעונאים, כמו גם הבטחות סרק מצדו של שר הכלכלה ניר ברקת, נראה שעליות המחירים בשוק המזון לא נעצרו. יש לא מעט יצרנים ויבואנים שכלל לא הצטרפו לקמפיין של השר בהבטחה לעצור את המשך העלאות המחירים. וגם אלו שהצטרפו התחייבו שלא להעלות מחירים רק לתקופות קצרות ביותר. על רקע זה סביר כי בנק ישראל יקח לעצמו טווח זמן ארוך יותר לצורך בחינה מעמיקה של האירועים וההתפתחויות בכל הקשור לאינפלציה לפני שהוא מכריז על "ניצחון מוחלט" ביחס אליה - וטוב שכך יעשה.

")

3. ישנו הבדל גדול נוסף בין ישראל לארה"ב: שיקולי המדיניות המוניטרית השתנו אחרי 7 באוקטובר, בוודאי אחרי 10 בפברואר, המועד שבו החליטה מודי'ס להוריד לראשונה בהיסטוריה את דירוג האשראי של ישראל. כבר באוקטובר הדגש של אותה מדיניות עבר מהאינפלציה (היעד הראשון לפי חוק בנק ישראל) ליעד השלישי: יציבות משקית ופיננסית. ההחלטה של מודי'ס רק חיזקה את הדגש שהנגיד אמיר ירון וחבריו העניקו לשיקולים האלו, שכעת ניצבים מעל שיקולי האינפלציה ושיקולי הצמיחה (שפועלים הפוך). בוודאי לנוכח פרסום "כרטיס הניקוד" (Scorecard) של הדירוג, שלפיו מה שהידרדר בישראל הוא הסיכון הפיסקלי, כאשר ישראל איבדה שני ציונים מאז הקמת ממשלת נתניהו-סמוטריץ'. כלומר, במודי'ס, וזה נכון לגבי שאר סוכנויות הדירוג ושאר הגופים הכלכליים שבוחנים את כלכלת ישראל, צופים הרחבה תקציבית חדה ומסוכנת ויש לכך השלכות על האינפלציה וכמובן על המדיניות המוניטרית (ריבית).

הרחבות פיסקליות, כלומר הזנקת ההוצאה הממשלתית ו/או ירידה בהכנסות המדינה, הן בדרך כלל אינפלציוניות, תחת כמה נסיבות מיוחדות. הנה דוגמה אחת: אם הכלכלה פועלת קרוב לתעסוקה מלאה, כלומר רוב המשאבים (עבודה והון) מנוצלים, עלייה בהוצאות הממשלה עלולה להוביל לביקוש עודף על ההיצע, וזה עלול להפעיל לחץ על המחירים כלפי מעלה – כלומר ללחצים אינפלציוניים. בשלב זה רוב הכלכלנים עדיין סבורים כי אירוע המלחמה הוא אירוע ממתן ודיפלציוני. אך יש קבוצה קטנה שחושבת אחרת. הנתונים מראים שברבעון האחרון הצמיחה תהיה שלילית בשיעור דו־ספרתי אך גם מעידים על חזרה המונית למקומות עבודה, תוך זינוק חד במשרות הפנויות ומחסור בעובדים בתחומים מסוימים. מי צודק? הזמן יכריע.

ישנן עוד סיבות לחשש. אם הציפיות של משקי הבית והפירמות הן כי ההרחבה התקציבית תהיה אינפלציונית, זה עלול להשפיע על ההתנהגות שלהם. למשל, לגרום לעובדים לדרוש העלאת שכר (ספירלת שכר־מחירים). או דוגמה אחרת: מחסור במוצרים או בעיות בשרשראות אספקה, תשומות וחומרי גלם, למשל בעקבות פעילות החות'ים בים האדום, או מחסור בעובדים בתחומים מסוימים כמו בינוי עלולים להקטין את ההיצע ולגרום לעודף ביקוש על ההיצע וזה גם עלול להצית אינפלציה. גם אם ההרחבה הפיסקלית מתרחשת במקביל להרחבה מוניטרית (הורדת ריבית) זה עלול להצית שוב את האינפלציה.

יתרה מזו, הרחבה תקציבית שמנותבת בעיקר לצריכה ופחות להשקעות בתשתיות עלולה להתברר בדיעבד כמהלך אינפלציוני. תמונה מורכבת, אמרנו? לכן, האתגר בישראל הוא כפול ומכופל, הוא מצריך משנה זהירות, הרבה סבלנות, הרבה אורך רוח ולא מעט תעוזה ויכולת לעמוד בלחצים - שעם הזמן רק ילכו ויתגברו.