")

")

פרשנותהאינפלציה לא מורידה הילוך, רק משנה צורה

פרשנות

האינפלציה לא מורידה הילוך, רק משנה צורה

הנתונים בישראל ובעולם נראים חיוביים יותר, אך הם מצביעים רק על התרחבות האינפלציה מ"מוצרים" ל"שירותים" והופכים אותה ליותר מסוכנת. גורם נוסף שמסבך את המצב: לחצי אינפלציה מחו"ל לא צפויים להירגע

ביום חמישי האחרון השחקנים הכלכליים בישראל קיבלו שידור חוזר למה שחוו מקביליהם בארה"ב יומיים לפני כן. באותו ערב שלישי דיווח משרד המסחר כי האינפלציה השנתית בארה"ב ירדה ל־8.3% אחרי שהיא כבר עמדה על 8.5% בחודש הקודם ועל 9.1% לפני חודשיים. אך אחרי שמחה קצרת מועד, כולם הבינו כי זה בעצם היה הנתון החיובי היחיד שהתפרסם. דו"ח מדד המחירים לצרכן בארה"ב כולו שיקף אינפלציה שמתפשטת על פני רוב סעיפי המדד - לרבות שירותים - שאינם קשורים כלל למלחמה באוקראינה, להמשך השיבוש בשרשראות האספקה – בעיקר על רקע המדיניות הסינית – ולמשבר האקלים.

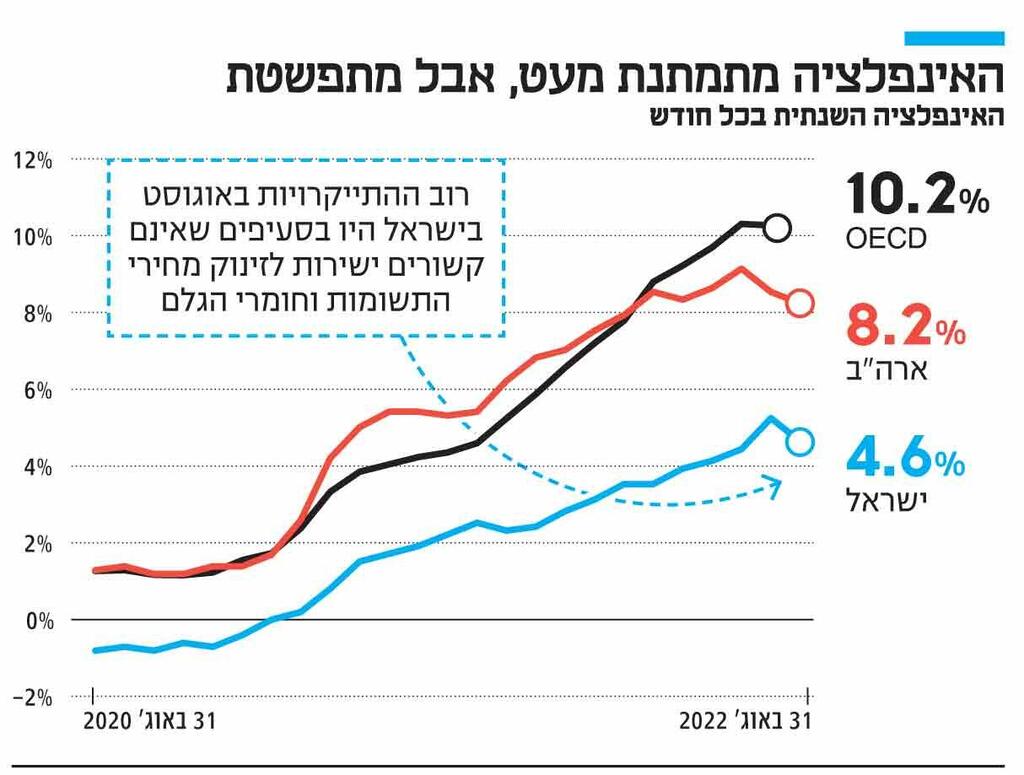

1. מעבר מאינפלציית “מוצרים” לאינפלציית "שירותים" - ובמרכזה סעיף הדיור - משקף השתרשות האינפלציה וזה הדבר הכי מסוכן. ובכן, גם בישראל הלשכה המרכזית לסטטיסטיקה דיווחה על ירידה באינפלציה השנתית - הצטברות על פני 12 חודשים רצופים - מ־5.2% ל־4.6%. אף שעדיין האינפלציה בישראל היא לגמרי מחוץ ליעד יציבות המחירים - שיעור עלייה שנתית שלא עולה על 3% - כל עוד האינפלציה לא עולה, זה כבר דבר טוב, ואם היא יורדת, זה מבורך. אם היא יורדת ממש, אז זו כבר סיבה למסיבה.

אלא שכמו בארה"ב, כאשר חווים עידן של אינפלציה גבוהה - כפי שהיטיבו להגדיר כלכלני ה־BIS (איגוד הבנקים המרכזיים בעולם), לא מספיק להסתכל רק על המספר היבש וחייבים להתעמק ולהבין מה כיוונה של האינפלציה. ובנקודה הזו מתחילות החדשות הרעות. כי הירידה במדד אוגוסט של 0.3% משקפת בעיקר צניחה חדה וחסרת תקדים - כמעט 18% בחודש אחד - במחירי הדלק, על רקע מהלך יזום של שר האוצר אביגדור ליברמן בדבר הפחתת מס הבלו. מהלך זה גרם להורדה של כמעט 0.7 נקודות אחוז במדד הכללי. ולראייה: המדד ללא אנרגיה לא רק שלא ירד, אלא עלה ב־0.2%.

וזו בעצם הבעיה הגדולה: בדומה לארה"ב האינפלציה מתפשטת ומתפזרת על פני שאר הסעיפים. היא מפסיקה להיות אירוע נקודתי. לפי בנק ישראל, נכון לחודש הקודם, רק שליש מהאינפלציה (5.2%) הוסבר על ידי התייקרויות המזון והאנרגיה (1.7%) כאשר התייקרות ב"שאר הסעיפים" (2.3%) כבר מסביר קרוב ממחצית האינפלציה בשנה האחרונה.

בדומה לצרות של האמריקאים, גם האינפלציה שלנו מתחילה "להדביק" את השירותים וכבר הרבה יותר קשה לייחס את כולה לאירועים שהציתו אותה. ובכל זאת כדאי להבהיר: האירועים שהציתו את גל האינפלציה המחודש טרם תמו והם ימשיכו להוות מקור ללחצים אינפלציוניים. ניתוח שפרסמו כלכלני ה־BIS בסוף השבוע האחרון הראה כי המשך המגבלות על יצוא חומרי אנרגיה רוסיים, במילים אחרות משבר האנרגיה, ישמור על מחיריהם הגבוהים לזמן מה. הוא גם הצביע על כך שהניסיון להחליף חלק מהנפט המזהם לדלק ביולוגי יפגע בגידולים החקלאיים ובכך צפוי לייקר את המזון, כאשר המחסור בגז טבעי מהצד השני צפוי לפגוע ולייקר את החשמל, ובכך לפגוע בתעשייה ולא רק בטווח הקצר.

2. כאמור, החלק המטריד ביותר בנתונים הוא הדבקת השירותים. ככל שהאינפלציה יותר מפוזרת ויותר מתנחלת בשירותים - יותר קשה לרסן אותה. רוב ההתייקרויות, גם באוגוסט, היו בסעיפים שאינם קשורים באופן ישיר לזינוק מחירי תשומות וחומרי הגלם, לרבות אנרגיה (למעט חשמל שעלה בכ־9% על רקע התייקרות הפחם).

גם בישראל "הכוכב" הוא שירותי הדיור שזינקו ב־0.8%. גם הפעם מדגישים בלמ"ס כי 80% מהעלייה משקפת את עליית מחירי השכירות של השוכרים המצויים תחת חוזה קיים ולכן המדד לגביהם נותר כמעט ללא שינוי.

עבור 15% מהשוכרים אשר חידשו חוזה, נרשמה עליה של כ־3.7%. ועבור 5% מהשוכרים – דירות במדגם שבהן היתה תחלופת שוכר – נרשם זינוק חד של כמעט 6% בשכר הדירה רק בחודש אחד. וזאת ביחס לחודש הקודם שבו גם נרשם זינוק חד.

אך היו עוד שירותים שהתייקרו, לרבות שירותי בידור ופנאי שזינקו בכ־1% כולל הארחה ונופש בארץ, גם שירותי בריאות (0.2%), שירותי תחבורה ציבורית, שירותי ביטוח, שירותים משפטיים, שירותי הובלה ושירותי קוסמטיקה וגם דמי חניה - התייקרו. ההעלאות הכל כך נרחבות הן אלו שמייצרות את "תחושת האינפלציה" וזו הבעיה המרכזית. יתרה מזו, כשמסתכלים על מדדים שמנסים לבודד את אפקט האנרגיה והמזון, מוצאים כי האינפלציה בישראל בשנה האחרונה היא קצת מעל 4% - כאשר גם נתוני המגמה מצביעים על קצב עליית מחירים של קצת יותר מ־4%. כלומר, אינפלציית הליבה, ללא מזון, פירות, ירקות ואנרגיה, קרובה מאוד למדד "הכולל".

3. האם כולם רואים שחור בהקשר של האינפלציה בישראל והכל שלילי בנתונים האחרונים? התשובה היא שלילית: ישנם כמה שסבורים כי דווקא האינפלציה בראייה חודשית יורדת, גם בישראל וגם בארה"ב, וזה סימן טוב ושהיא כבר אחרי השיא שלה. אגב, לגבי ישראל התמונה יותר אופטימית. ראשית, בניגוד לארה"ב, מדד אוגוסט דווקא הפתיע לטובה כי הצפי היה לירידה הרבה יותר מתונה ברמת המחירים (0.1% בלבד). כמו כן, לראשונה השנה נרשם מדד שלילי בישראל. יתרה מזו, אסור לשכוח כי עדיין, אינפלציה של 4.6% אינה אינפלציה של 8.3% כמו בארה"ב או של 10% כמו הממוצע של מדינות המערב (OECD). גם סעיף קריטי כמו מדד המזון - שבארה"ב הגיע לשיא של 43 שנה לרמה של כ־11% - דווקא ירד בישראל באוגוסט ושיעור העלייה בראייה השנתית הוא כמחצית מזו של ארה"ב.

ואם לא די בכך, ממוצע של תחזיות לאינפלציה ב־12 חודשים קדימה של בנקים מסחריים וחברות ייעוץ כלכלי המוסרים לבנק ישראל את תחזיותיהם באופן סדיר - מצביע על צניחה בקיצוניות החודש: מ־3.2% ל־2.5% בלבד. וזה כבר בתוך היעד.

השאלה הגדולה היא מה חושבים כלכלני הבנקים המרכזיים אשר מייעצים ומקבלים את ההחלטות המוניטריות - גובה הריבית במשק - וכמה משקל הם מעניקים לנקודות האור שצצו לכאורה באופק. התשובה לגבי ארה"ב הרבה יותר ברורה: כמעט כלום. לפי ההערכות הרווחות, יו"ר הפד ג'רום פאוול ימשיך להעלות ריבית בארה"ב בקצב של 0.75%. ויש כאלו שלמרות הנתונים כבר החלו להאשים אותו ב"צמצום יתר".

4 במקרה של ישראל התמונה היא קצת יותר מורכבת כי הנתונים היבשים של האינפלציה יותר "טובים". וכמו שאומרים הבנקאיים המרכזיים - הם Data-dependent, כלומר ההחלטות יתקבלו בהתאם לנתונים המעודכנים והזמינים ביום קבלתן. אך כאשר מסתכלים על המכלול מבינים כי האינפלציה בישראל עדיין פה, בכל מקום, ואף ממשיכה להתפשט, לשירותים למשל, ומכה שורשים.

הירידות בבורסות תומכות בפיחות השקל שהוא גורם אינפלציוני מובהק - מייקר את היבוא במונחים שקליים. גם הלחצים האינפלציונים החיצוניים לא נרגעים. יתרה מזו, המשק הישראלי ממשיך להראות צמיחה נאה כפי שעולה מהמדד המשולב של בנק ישראל, סקר מגמות העסקים וגם ממדד אמון הצרכנים של הלמ"ס - שהיה מהגבוהים במערב כולו; שוק העבודה ממשיך להיות הדוק - כמה ימים לפני פרסום המדד שוב התבשרנו על גידול במספר המשרות הפנויות שהגיע אל מעל 151 אלף, קצת פחות ממספר המובטלים במשק; וגם אין אינדיקציות על עצירה בצריכה הפרטית כאשר בוחנים את פעילות כרטיסי האשראי. לכן, ממש לא מפתיע כי רמת המחירים עולה.

והדובדבן שבקצפת - שוק הדיור: אף שמחירי הדירות לא נכללים במדד המחירים לצרכן, הכולל רק מוצרים ושירותים ולא נכסים, השכירות, כאמור, שהיא שירות, ממשיכה לזנק בקצב מטריד ומחירי הדיור עצמם לא עוצרים וכבר השלימו עלייה שנתית שנוגעת ב־18% - שיא של עשור. העלאת הריבית, כלומר ייקור המימון, היא הדבר המיידי היחיד שיכול לקרר את השוק הזה. ולראיה, היקף לקיחת המשכנתאות כבר יורד זה החודש השלישי ברציפות. בבנק ישראל מבינים היטב את התמונה, שכאמור טרם השתנתה באופן משמעותי, ולא ימהרו להוריד את הרגל מהגז. לבטח לא בשלב הזה. האם הם יעלו את הריבית ב־0.75% או יסתפקו ב־0.5% בלבד? יש לאמיר ירון וחבריו עוד שבועיים לחשוב, לקבל עוד נתונים ולהתבונן. אבל כל החלטה שתתקבל לא תהיה מהות, אלא רק ניואנס.