")

ניתוח״העולם עשוי למצוא עצמו ממש בקרוב על קצה מיתון עולמי״

ניתוח

״העולם עשוי למצוא עצמו ממש בקרוב על קצה מיתון עולמי״

אחרי שהתוצר העולמי התכווץ ברבעון השני, קרן המטבע נאלצה שוב לעדכן כלפי מטה את תחזית הצמיחה וכלפי מעלה את תחזית האינפלציה. החלק המטריד בדו"ח: בקרן לא בטוחים שהגענו לתחתית

1. מי שקרא את הראיון הבלעדי שערך "כלכליסט" עם מספר 2 של קרן המטבע הבינלאומית (IMF) פרופ' גיטה גופינת, הנחשבת היום לאישה החזקה בארגון הכלכלי הבינלאומי החשוב בעולם, כלל לא הופתע מהתחזיות החדשות שפורסמו אתמול בצהריים, גם לא מעומק העדכון.

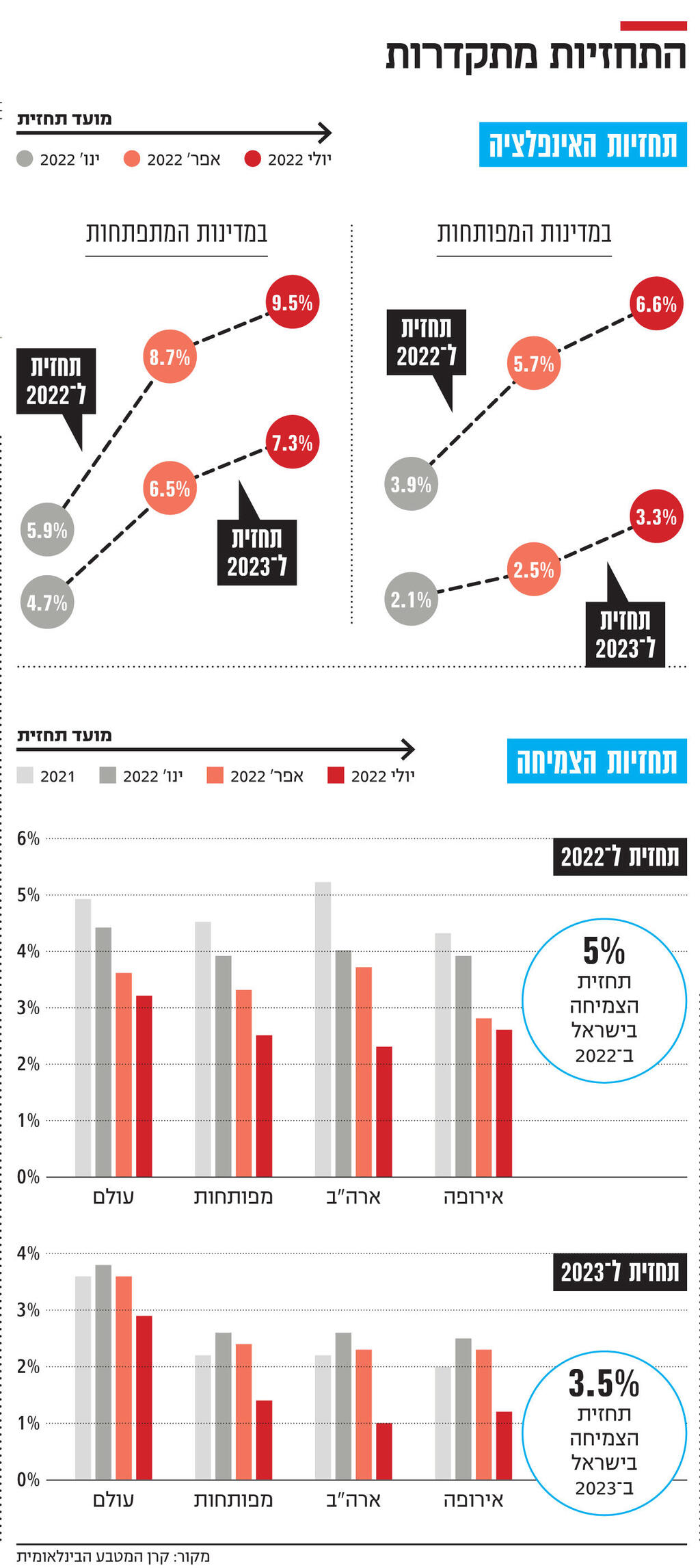

גופינת לא הסתירה או ריככה דבר ופרסה בפני כולם את הסיכונים, את האומדנים ואת הדינמיקה שמדרדרת את הכלכלה הגלובלית. אך רק כאשר אותם מונחים ערטילאיים מקבלים תצורה מספרית — אפשר להבין את גודל האירוע: צמיחה של 3.2% השנה ושל 2.9% בשנת 2023 – לעומת צמיחה של 6.1% ב־2021 ותחזית של כ־5% (2022) באוקטובר האחרון. העובדה שהתחזית ל־2023 הורדה בחדות מעבירה מסר קשה: לא רק שההאטה תיכנס לשנה הבאה, אלא היא גם תחריף. כך גם לגבי האינפלציה: לעומת תחילת השנה, האינפלציה עודכנה ב־70% בכלכלות המפותחות וב־60% בכלכלות המתפתחות לרמות שלא נראו כאן 40 שנה. כאשר מסתכלים על הגרף שמתאר את התפתחות התחזיות על פני השנה (וחשוב לזכור כי היא רחוקה מלהסתיים) מבינים עד כמה המציאות הכתה בתחזיות. ההפתעות הלא נעימות הגיעו בזו אחר זו.

")

ניכר כי כלכלני קרן המטבע זיהו את "מוקדי הצרות" וידעו לצייר מפת סיכונים איכותית, אך גם הם לא האמינו כי כמעט כל הסיכונים התממשו. "האינפלציה גבוהה מהצפוי, במיוחד בארה"ב ובכלכלות האירופיות הגדולות, והיא יצרה הידוק חד בתנאים הפיננסיים בעולם (בעקבות העלאות ריבית – א”פ). ההאטה של סין הייתה חריפה מהצפוי על רקע הסגרים בגלל התפרצויות חדשות של COVID19. ההשלכות השליליות מהמלחמה באוקראינה היו חמורות ממה שראינו באפריל", כתב פייר אוליבייה גורינשאס, הכלכלן הראשי החדש של הקרן, בבלוג שלווה את הדו”ח.

התוצאה של כל ה"טוב" הזה התבררה במהרה והיא הוצגה על ידי גופינת לפני שבועיים באותו ראיון: התוצר העולמי הצטמצם ברבעון השני של השנה וזאת בהובלת שלוש הכלכלות הגדולות בעולם: ארה"ב, סין ואירופה שלפי הקרן "נתקעו". ההשלכות עבור כל שאר הכלכלה הגלובלית הן כמובן מרחיקות לכת.

2. חשוב להסתכל על כל גוש בנפרד כי הם ביחד יצרו את הצרה הצרורה שעומדת בפנינו. לגבי ארה"ב, הסיפור פשוט: האינפלציה עלתה מעבר לכל הציפיות (הגיעה ליותר מ־9%) וגרמה לאפקט שלילי כפול של פגיעה בצמיחה לרבות הצריכה הפרטית (מנוע הצמיחה של ארה”ב). האפקט הראשון: האינפלציה שחקה את כוח הקנייה של האמריקאים (אפקט ישיר); האפקט השני: היא גרמה לפדרל ריזרב להעלות את הריבית בחדות ובאגרסיביות שגרמו ל"ייקור של הכסף". הדבר הקשה על הגדלת הצריכה וההשקעות (אפקט עקיף).

היום צפויים יו”ר הפדרל ריזרב ג’רום פאוול וחבריו לבשר על העלאת ריבית אגרסיבית נוספת כאשר ישנה הסכמה כמעט מקיר לקיר כי היא גם תהיה בהיקף של 0.75 נקודות אחוז לרמה של 2.25% עד 2.50% ולשוב לרמות של תחילת 2019. רוב הכלכלנים סבורים כי אסטרטגיית ה־front loading (לפעול בכל הכוח על ההתחלה) תגיע היום לסיומה וכי ההעלאות הקרובות יהיו מתונות יותר. הקונצנזוס מדבר על שיעור זה כריבית "נייטרלית" או "טבעית". כלומר, רמת ריבית ריאלית שאיננה תומכת בפעילות אך לא מבקשת "לקרר" אותה (מאפשרת שמירה על שיעור האבטלה הנוכחית בלי ליצור אינפלציה).

ובכל זאת, רוב המומחים סבורים כי הפד לא יעצור עד 3.75% בתחילת 2023, וזה כמובן מאוד תלוי בהתפתחות של האינפלציה בארה"ב. כאשר מסתכלים על הדו”ח של קרן המטבע, הפסימיות לגבי הכלכלה הגדולה בעולם ניכרת: הורדת תחזית צמיחה חדה לרמה של 2.3% השנה ורק 1% בשנה הבאה. בהסתכלות רבעונית הם צופים שיעורי צמיחה קרובים מאוד ל־0% בקרוב כך "שיהיה יותר ויותר מאתגר להימנע ממיתון", לשון הדו”ח.

התמונה של סין קודרת ומורכבת עוד יותר: לפי ה־IMF (וכפי שגופינת רמזה כבר בראיון ב"כלכליסט"), הצמיחה של סין היתה שלילית ברבעון השני של השנה (ירידה של 2.6%) כאשר לכל שנת 2022 הצמיחה צפויה לעמוד על 3.3% בלבד. זהו השיעור הנמוך ביותר ב־40 שנים האחרונות ומאז שסין שינתה את המשטר הכלכלי שלה. המשך הסגרים ועתידו של סקטור הנדל"ן יתנו את הטון שם אך גם המדיניות של הנשיא שי, שמאוד לא אוהב את הכיוון שסין לוקחת וסולד מהמשטר הקפיטליסטי־דמוקרטי שהשתלט על העולם. אין לזלזל בהתפתחויות של סין שכן פוטנציאל הנזק משיבושים נוספים בשרשראות האספקה הוא עצום ואסור לשכוח כי המשבר הכלכלי הנוכחי הוא משבר "היצע".

4 צפייה בגלריה

ונגיד בנק ישראל אמיר ירון. הארגונים הבינלאומיים אופטימייים לגבי ישראל

(צילומים: דוברות יש עתיד, אלכס קולומויסקי)")

ראש הממשלה יאיר לפיד (מימן) ונגיד בנק ישראל אמיר ירון. הארגונים הבינלאומיים אופטימייים לגבי ישראל

(צילומים: דוברות יש עתיד, אלכס קולומויסקי)

המקרה של אירופה הוא המסוכן ביותר: ההאטה שם תהיה חריפה ביותר אך החשש הגדול הוא מהשלכות של מלחמת אוקראינה כולל האפשרות של הפסקה מוחלטת של זרימת גז מרוסיה ותרחיש של אספקה לא רציפה של חשמל על כל המשתמע מכך.

3. הדו"ח מחדד ויכוח סוער בתוך הקהילה הכלכלית העולמית סביב השאלה איזה סוג של מיתון אנו צפויים לראות: מיתון "טכני" – שני רבעונים רצופים של צמיחה שלילית של התמ"ג תוך נחיתה "רכה" של הכלכלה העולמית אחרי שנה של צמיחה מטאורית; או שמא, כפי שנרמז על ידי גורינשאס, מיתון יותר מורכב שכולל מימוש סיכונים נוספים ונחיתות קשות של כמה וכמה כלכלות בקונסטלציה כזו או אחרת, מה שעלול לגרום למשבר עולמי רציני.

אתמול צוטט נוריאל רוביני – מי שחזה את המשבר של 2008 ואת הדינמיקה שלו – שאמר כי רק "הזויים" יכולים לטעון שהמשבר הזה יהיה "קצר ושטחי". מנגד, אסור לשכוח כי שוק העבודה בכלכלות הגדולות נראה טוב מאוד, אפילו במונחים היסטוריים, וגם המאזנים נראים לא רע בכלל. כמו כן, אותם "אופטימיים" סבורים כי שיא האינפלציה מאחורינו, וברגע שהאינפלציה תירגע, הכל יחזור לתפקוד תקין שכן אין בעיה אמיתית ב"ביקושים" אלא מחסורים בהיצע: של עובדים, של חומרי גלם ושל הון. "העולם עלול למצוא עצמו ממש בקרוב מתנדנד על קצה מיתון עולמי, שנתיים אחרי המיתון האחרון", סיכם גורינשאס שלא מסתיר את עמדתה של הקרן: "מאזן הסיכונים הוא בפירוש כלפי מטה כתוצאה ממגוון רחב של גורמים שעלולים להשפיע לרעה על הביצועים של הכלכלה העולמית", נכתב בדו”ח.

ועוד לא דיברנו על מה שכל ההידוק המוניטרי הזה עושה לחובות של המדינות. זה סיפור חשוב לא פחות. לכן, הפעם כלכלני ה־IMF בנו כמה תרחישים אפשריים להמשך השנה ותחילת השנה הבאה ומיפו את הסיכונים המרכזיים: עצירה פתאומית של זרימת הגז האירופית מרוסיה (בגלל המלחמה באוקראינה); האינפלציה ממשיכה להפתיע בכל מיני דרכים (הציפיות מתנתקות או הדיסאינפלציה יקרה יותר מהצפוי); משבר חוב כתוצאה מהמשך העלאת הריבית; הדינמיקה בין סין לקורונה (המשך הסגרים); עליית מחירי המזון והאנרגיה שעלולה לגרום לחוסר ביטחון תזונתי נרחב ואי שקט חברתי; ו"הפיצול הגיאופוליטי" מחריף ופוגע בסחר ובשיתוף הפעולה הבינלאומי (תוך החרפת האינפלציה). אפרופו הסיכון האחרון, ה־IMF הוריד בחדות את תחזית הסחר הבינלאומי ואחד החששות הכבדים שלו הוא ”העמקת הפרגמנטציה”, המשך הדה־גלובליזציה, בדלנות והפסקת שיתוף פעולה - סיכון שהוא גם ממשי.

בקרן מקדימים ומזהירים: אם חלק מהסיכונים האלו יתממשו בהמשך – לרבות אלו הקשורים למלחמה באירופה – אזי הצמיחה העולמית תאט עוד והיא תעמוד על 2.6% ב־2022 ורק 2% ב־2023. שיעורים כאלה נראו רק 5 פעמים מאז 1970.

לפחות אפשר להתנחם בפרט אחד: תרחיש הבסיס הנוכחי של ה־IMF אינו כולל סטגפלציה (מיתון משולב עם אינפלציה). יש לקוות שלא נראה אותו בפרסום הקבוע הבא המתוכנן כמו כל שנה בחודשי אוקטובר, בתקווה שלא יהיה צורך בעדכוני תחזיות דחופים נוספים עד אז.