בנק ישראל: בגלל הקורונה - עלות החוב של הממשלה תגדל ב-1.3%

כך לפי מחקר של הבנק שפורסם בדו"ח היציבות הפיננסית; מתבסס על ההערכה לפיה ישראל עלולה להגיע בסוף השנה ליחס חוב-תוצר של 82% ולגירעון של 11% מהתוצר; אנו ממוקמים בחלק העליון של התפלגות המדינות מבחינת שיעור הגירעון

משקולת על האג"ח של ממשלת ישראל: "עלייה ביחס החוב-תוצר תייקר את עלות החוב וירידה ביחס המסים לתוצר מייקרת את עלות החוב במידת רגישות גבוהה" כך עולה ממחקר שערך בנק ישראל ופורסם בדו"ח היציבות הפיננסית לחצי השני של 2020 שהוציא היום (ב'). בהתאם לכך, ועל בסיס הערכה של הבנק לפיה ישראל עלולה להגיע בסוף 2021 לחוב של כ-82% תוצר ולגירעון של 11% מהתוצר, עלות החוב תגדל ב-1.3% (בנקודות אחוז) ביחס למצב לפני המשבר. הגירעון הממשלתי עמד ב-2020 על 11.7%.

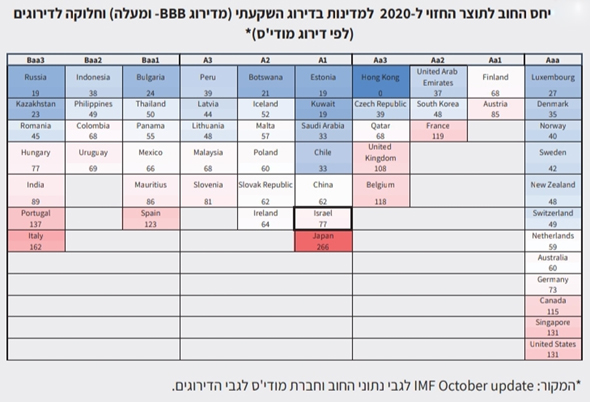

במסגרת הדו"ח, סוקר בנק ישראל את הנתונים המאקרו פיסקאליים המשפיעים על ישראל ומנסה לבדוק כיצד יושפע בעתיד דירוג החוב שלה. על פי הדו"ח, רמת החוב הציבורי של ישראל ב-2020 והתחזית ל-2021 אינן חריגות בהשוואה למדינות ה-OECD, אך עם זאת, נמצאת בחלק העליון של התפלגות המדינות מבחינת שיעור הגירעון. דירוג החוב של ישראל בהתבוננות על יחס החוב תוצר, מעלה כי יפן נמצאת ביחס חוב תוצר גרוע הרבה יותר (266%) ובדירוג חוב דומה, אך יתר המדינות באותה קבוצת דירוג, נמצאות עם יחס חוב תוצר טוב יותר מישראל.

לפי הבנק, העלייה בחוב ובגירעון מגדילה את הסיכון לירידת דירוג, אך גובה החוב איננו האינדיקציה עליה מסתכלות חברות הדירוג באופן בלעדי, ומה שמעניין אותן הוא החוסן הכלכלי והמוסדי: הצמיחה – והיכולת לצאת מהר מהמשבר, וכן יציבות מוסדות המדינה והאפקטיבית של המדיניות בישראל. העיניים כרגע נשואות לתקציב לשנת 2021 (כאשר הפעילות על בסיס המשכי כרגע משחקת לרעת ישראל), למידת היציבות הפוליטית ולצורה בה תתמודד הממשלה לאחר משבר הקורונה עם הגירעון המבני.

בנוסף, בחנו בבנק ישראל את הקשר בין העלייה בחוב ובגירעון, לעליית התשואות הארוכות של אג"ח המדינה. עולה כי קיים קשר מובהק כאשר ההשפעה אינה ליניארית, אלא גוברת ככל שרמת החוב עולה (השפעה דומה אגב, יש גם להורדת הדירוג על התשואות). מעבר לכך, עליית החוב היא בעלת מתאם לירידה עתידית בקצב הצמיחה של המשק. בבנק מציינים שיש גורמים נוספים המשפיעים על התשואות ובהם האבטלה, הדמוגרפיה, החשבון השוטף, האינפלציה ורכישות האג"ח על ידי הבנקים המרכזיים. "העובדה שעליית החוב והגירעון בישראל מתרחשת במקביל לתופעה דומה בעולם כולו עשויה להצביע על כך שמדובר בהתנהגות נורמלית בהתאם לנסיבות", מסייגים בבנק.

בבנק מסכמים ומציינים כי "עליית חוב בעידן של הרחבה כמותית מעוררת בכל העולם את השאלה אם פעילות הבנק המרכזי להורדת התשואות הארוכות מקטינה את הסיכון הגלום בחוב הציבורי או רק ממסכת אותו, כאשר שאלה זו עשויה להתעורר גם בישראל לגבי הרכישות הגדולות של אג"ח ממשלתיות בידי בנק ישראל בשוק המשני".