כשהסערה המושלמת פוגשת בנק לא מפוקח - הגמ"ח

האבטלה הנוסקת באוכלוסייה החרדית, ועמה תעשייה פיננסית לא מפוקחת בדמות הגמ"חים, עלולות ליצור פצצה כלכלית שיהיה קשה לפרקה; צניחה בהפקדות לגמ"חים ובתרומות מחו"ל בגלל הקורונה, לצד עלייה במשיכות כספים ובביקוש להלוואות, חושפות את חולשת המערכת; מנגנוני הפיקוח המסורסים לא מוסיפים לאופטימיות

כשליש מהחולים החדשים בקורונה משתייכים לאוכלוסייה החרדית. שיעור החולים החרדים ביחס ליתר האוכלוסייה הוא כמעט פי 5. כשמצרפים לנתונים הללו את שיעורי האבטלה בחברה החרדית – בין 27% ל־40% בערים כמו בית"ר עילית, מודיעין עילית, בני ברק ובית שמש – התמונה מתכהה עוד יותר.

עם נתוני הבסיס הללו מתמודד הלב הפועם הכלכלי של העולם החרדי המכונה גמ"חים – סוג של בנקים מקומיים שנולדו כחלק ממצוות גמילות החסדים וכדי לעקוף את האיסור ההלכתי להלוות כסף בריבית. בעוד המערכת הפיננסית הכללית מפוקחת, מנוטרת, והגיעה עם כריות ההון הנדרשות כדי להתמודד עם משבר הקורונה, בעולם הגמ"חים רב הנסתר על הגלוי.

לאף אחד אין מושג כמה כסף הענף מגלגל כשהערכות גסות מדברות על 10 מיליארד שקל, ואין רגולטור שיתריע על דגלים אדומים ערב קריסה, אף שיש חוק שאמור להסדיר את התחום. הענף נסמך על הערבות ההדדית של הציבור החרדי, ואיש לא יודע האם זו תעמוד במבחן הפיננסי הגדול ביותר שזימנה לה המגפה.

בשבועות האחרונים צללנו, במסגרת שיתוף פעולה של "כלכליסט" עם "שומרים" - המרכז לתקשורת ודמוקרטיה - לתוך עולם הצללים של הגמ"חים. שוחחנו עם עובדים בתעשייה הפיננסית החרדית, עם גורמים במדינה שניסו להסדיר את התחום ועם אקדמאים החוקרים אותו שנים רבות. התמונה המתקבלת היא שהעסק מתפקד, אבל לאף אחד אין מושג עד כמה גדולים הקשיים בעידן הקורונה וחמור מכך, לאף אחד אין אחריות של ממש לטפל בהם כשיתעוררו.

פרק ראשון

מגמ"חים להלוואות ועד למימון עגלת תינוקות

הגמ"חים בנויים על מודל "הכלכלה השיתופית" הנוגעת כמעט בכל משק בית בחברה החרדית. יש גמ"חים כמעט לכל דבר – מעגלות תינוקות דרך מוצרי מזון ועד ריהוט ותרופות. אולם הגמ"חים המשמעותיים ביותר הם אלה הנותנים הלוואות כספיות - הן לדיור והן לכל מטרה, וזאת ללא ריבית האסורה על פי ההלכה. ההערכה היא כי בחברה החרדית פועלים אלפי גמ"חים להלוואות.

מכון המחקר "סקר כהלכה" ערך בנובמבר 2016 סקר עבור עיתון "המודיע", שהראה כי 28% מהחרדים חוסכים בגמ"ח וכי 59% יעדיפו לבקש הלוואה מגמ"ח או ממשפחה וחברים - פי 2 יותר מאשר אלה שיעדיפו ללוות מבנקים.

"מצד אחד, ללוות כסף מחברים או משפחה זה יותר נוח כי הם לא רודפים אחרי ההחזר כל חודש. מצד שני, אף אחד כמעט לא יכול לתת לך מה שגמ"ח יכול - כמה עשרות אלפי שקלים במכה בלי שתצטרך ללקט מכל מיני אנשים", אומר דב גרינבוים, עורך עיתון "הדרך" של ש"ס ותושב בית שמש. "יש בציבור החרדי נוהג שאם יש לך כסף נזיל, תפקיד אותו בגמ"ח לטובת העזרה ההדדית, וגם כדי שבעתיד כשתרצה לקחת הלוואה מהגמ"ח, אז תוכל לקחת אותה בתנאים יותר נוחים. זו השקעה לעתיד".

ישנם גמ"חים קטנים ברמת בית הכנסת, הבניין המשותף או הכולל, לרוב יוזמות פרטיות של אדם שסביבתו סומכת עליו ונותנת לו לרכז פיקדונות שניתנים כהלוואות לנזקקים.

"יש אלפי גמ"חים כאלה בארץ, לטווח קצר. אנשים שחסרים להם כמה אלפי שקלים יכולים ללוות מהם כסף ולהחזיר אחרי כמה חודשים", אומר ישראל גוטמן המנהל את "קרן גמ"ח לדיור", גמ"ח שכונתי גדול בבית שמש, ומכהן כיו"ר איגוד הגמ"חים.

נוסף לגמ"חים הקטנים ישנם גמ"חים בינוניים, שסך ההלוואות שלהם הוא כמה מיליוני שקלים בודדים, וגמ"חים גדולים ברמת השכונה, החסידות כולה ואפילו ברמה הארצית, שהכסף המתגלגל בהם מגיע לעשרות מיליוני שקלים ובכמה מהם אפילו מאות מיליונים. "הגמ"חים האלה היום כבר מסודרים והכסף עובר דרך הבנק, הם כבר לא עובדים עם מזומנים ודולרים כמו פעם", אומר גוטמן.

לדבריו, באיגוד רשומים יותר מ־200 גמ"חים בינוניים וגדולים והוא מעריך את מספרם ביותר מ־300. במאמר אקדמי מקיף (שצפוי להתפרסם בקרוב) על מוסד הגמ"ח בישראל ותהליך אסדרתו, מעריך פרופ' יורם מרגליות מהפקולטה למשפטים באוניברסיטת תל־אביב ועמית בכיר במכון החרדי למחקרי מדיניות, כי בישראל יש כ־100 גמ"חים גדולים, רבים מתוכם הם בתחום של 10 עד 20 מיליון שקל, אולם יש גמ"חים שהיקף ההלוואות של כל אחד מהם הוא מאות מיליוני שקלים.

פרק שני

כך פועלת השיטה

הגמ"חים, כמו הבנקים, בנויים על מקורות ושימושים – פיקדונות והלוואות. בחלק מהמקרים, את הפיקדונות מחליפות תרומות. האוכלוסייה החרדית מפקידה את כספיה בגמ"חים מתוך הנחה שבעתיד תוכל ללוות סכומי כסף גדולים יותר וללא ריבית. רוב ההפקדות לפיקדונות נעשות בהוראות קבע, אך לעתים גם במזומן. כאשר האנשים רוצים למשוך את הכספים, הם פונים לגמ"ח והוא משיב להם אותם בתוך פרק זמן מסוים.

עו"ד יובל שלהבת, ממשרד יגאל ארנון ושות', שליווה גמ"חים בהליך האסדרה, מספר כי ראה הסכמים של גמ"חים שלפיהם יש להם תקופה של כחצי שנה להשיב את הכסף, ויש הבהרה שעשויים להיות עיכובים נוספים כי לעתים הם צריכים לגבות אותו. הכסף לא נשמר בחשבונות ייעודיים של המפקידים אלא משמש לצורך מתן הלוואות ללא ריבית – ליחידים, זוגות צעירים שמתחתנים ורוכשים דירה, לעסקים קטנים ולמוסדות ציבור חרדיים.

ההלוואות ניתנות ללא ביטחונות למעט דרישה להבאת ערבים, לרוב מתוך הקהילה, שיחתמו על שטר חוב. כלי האכיפה הטוב ביותר הוא הקהילה והחשש משיימינג של הלווה אם לא יחזיר את חובו. השלב הבא בהרתעה הוא זימון לדין תורה של בעל החוב, ורק אחר כך פתיחה בהליכי הוצאה לפועל.

יש גמ"חים "רגילים" שמקבלים פיקדונות ותרומות ומעניקים הלוואות לכל אחד, לפי יכולתם, ויש גמ"חי "חברים" בקרב קהילה מוגדרת שחבריה מפקידים כספים בגמ"ח על בסיס קבוע, בין שאלה נקראים פיקדונות, ובין שתרומות או דמי חבר, וזכאים לקדימות בתור ללוות כספים בבוא היום. לדברי מרגליות, מדובר במודל ערבות הדדית הדומה לזה שבו פועל ביטוח לאומי, כאשר המצטרפים המאוחרים לתוכנית מממנים את ההלוואות של המצטרפים המוקדמים. השיטה הזו עובדת בהצלחה כבר שנים רבות, אבל מעולם לא נדרשה להתמודד עם מגפה שמכה בעדה החרדית ברמה שלא נראתה בעבר.

פרק שלישי

פחות פיקדונות, פחות תרומות

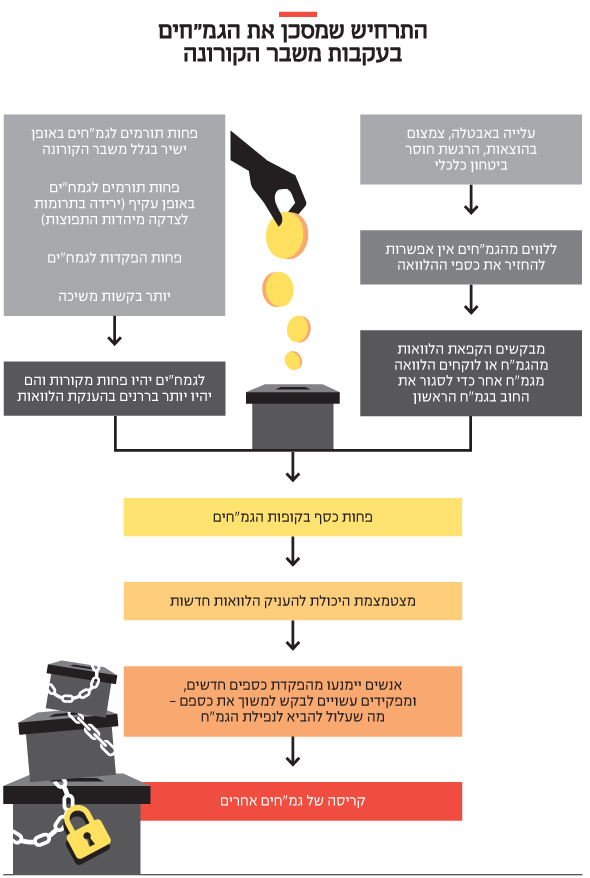

האבטלה הגבוהה פוגעת במקורות של הגמ"חים (התרומות וההפקדה לפיקדונות) ומגדילה את צד השימושים (ההלוואות) בשל הצורך בכסף. "לאנשים יש פחות כסף מיותר כיום, ומי שיש לו משאיר אותו בצד כרגע. יש גם אנשים שמשכו חזרה את הכספים שלהם מהגמ"ח בשל המצב הכלכלי והרגשת חוסר ביטחון", אומר דב גרינבוים. "גם הנדבנים היהודים בחו"ל שתורמים למוסדות מקמצים את ידיהם. בעקבות זאת, אותם מוסדות עצרו את התרומות שהם נהגו לתת לגמ"חים".

לדברי גרינבוים, בבית שמש, למשל, רוב תושבי העיר נתמכים לפחות פעמיים בשנה, בערב פסח ובערב סוכות, על ידי ארגוני קופות הצדקה, שכולם מקבלים תרומות מהקופות הגדולות בארה"ב ובאירופה. "ברגע שאלו מפסיקות לתת את התרומות הגדולות, זה מתגלגל לפגיעה גם באנשים הקטנים שעוצרים את ההפקדות או הנדבות לגמ"ח".

"הקהילה החרדית בניו יורק מובילה בנתוני תחלואה, אחוזי הדבקה ותמותה, וספגה את המכה הקשה ביותר בקורונה", אומר ד"ר שוקי פרידמן, מנהל המרכז לדת ומדינה במכון הישראלי לדמוקרטיה. "זה משפיע על תרומות למגזר השלישי בישראל, שחווה פגיעה משמעותית מאוד לכל רוחבו, גם כי 'עניי עירך קודמים' וגם כי הרבה פחות אנשים מסוגלים להמשיך ולתרום בשל המצב הכלכלי. להערכתי, מגזר הפילנתרופיה החרדי נפגע הכי קשה".

מצד שני, משבר הקורונה גם היווה הזדמנות לחייבים לפרוע חובות לגמ"חים. "כמעט כל חרדי שאני מכיר השתמש באופציה להקפיא בתקופת הקורונה את החזרי המשכנתא", מספר גרינבוים. "המרווח הנשימתי שנתנה הקפאת המשכנתאות עזר לאנשים שיש להם חובות בשוק הפרטי, כולל לגמ"חים, לסגור אותם". אולם, הקפאת ההלוואות בבנקים תסתיים בשלב כלשהו (כרגע בדצמבר), מה שעלול להקשות עוד יותר על תזרימי הגמ"חים.

עדות מרתקת מתוככי עולם הגמ"חים מספק פיני רובין, המנהל גמ"ח שכונתי קטן בשם "חסד לאברהם" בביתר עילית, העיר בעלת שיעור האבטלה הגבוה בארץ בעקבות מגפת הקורונה. הגמ"ח שלו נותן מדי חודש עשרות הלוואות קטנות של 5,000 שקל המוחזרות לרוב בעשרה תשלומים. "מאז החלה הקורונה, יש ירידה של 30%-20% במספר האנשים שלוקחים הלוואות מהגמ"ח", הוא אומר. "המשפחות חיות יותר בצמצום, פחות יוצאות מהבית לקנות, מחושבות בהוצאות ומאוד נזהרות לקחת הלוואות. הרבה אנשים מפחדים שלא יהיה להם מאיפה להחזיר את החוב ולכן בוחרים שלא לקחת הלוואה".

הבעיה הגדולה יותר, לדבריו, היא בצד המקורות. "היו מפקידים שרצו את הכספים שלהם בחזרה בגלל שהם בחל"ת ומצבם הכלכלי נפגע. אני מעריך ש־20%-10% מהמפקידים ביקשו את הכסף שהפקידו למטרות עתידיות כמו חתונות או דירות לילדים, כי היה להם צורך בכסף כעת בגלל המצב. גם אם אין לי אני אהפוך את העולם להחזיר להם מיד, כולל לעכב הלוואות חדשות. הם קודמים להכל", אומר רובין. "יש לי עכשיו הרבה יותר אנשים עם בעיות החזר והרבה מאוד בקשות לדחיית התשלומים 'עד שהמענק יגיע' או 'עד שהחל"ת תיגמר'. בכל רגע נתון יש מאות חייבים לגמ"ח. להערכתי, כשליש מהם ביקשו הקפאה או דחייה. אני משתדל מאוד להיענות לבקשות האלה אבל קודם בודק את התזרים. אם אני לא יכול לתת הלוואות חדשות, אני גם לא מאפשר את הדחייה".

לדברי רובין, מנהלי גמ"חים אחרים סיפרו לו שהקורונה השפיעה מאוד. "אחד מהם אמר לי שיש לו 50 משפחות שמחכות בתור להלוואות אבל נגמר לו הכסף והוא לא יכול לתת להן". לרובין יש כובע נוסף בעולם הגמ"חים שדרכו משתקפת תמונת המציאות בימי הקורונה. הוא משמש גם כנציג הגמ"ח המרכזי, גמ"ח ההלוואות לדיור הגדול ביותר במגזר החרדי, ומנסה לגייס מפקידים חדשים לתוכניות החיסכון של הגמ"ח, כאשר הוא מתוגמל על פי הצלחה. בחצי השנה האחרונה, הוא אומר, עבודת השיווק הפכה קשה הרבה יותר. "אנשים לא פותחים תוכניות חדשות, וזה מאוד קשה. אני מעריך שגייסתי בחצי השנה הזו מאז הקורונה 40%-30% פחות מהרגיל. הקושי התחיל סביב פסח בסגר הראשון, לאחר מכן היתה קצת התאוששות ועכשיו שוב נהיה קשה יותר והכל ירד. זה גמ"ח חיסכון לעתיד לילדים, ולהרבה אנשים קשה בכלל לחשוב על העתיד", אומר רובין.

לדברי משה מונטג, מנכ"ל הגמ"ח המרכזי, גם הם אפשרו הקפאת החזרים ללווי הגמ"ח. "נתנו את האופציה הזו בחודשים אפריל־מאי", הוא אומר. "קיבלנו כ־15% בקשות הקפאה בלבד, ואחרי זה אנשים חזרו למסלול כרגיל". בנוסף, פתח הגמ"ח "קרן קורונה" שמאפשרת לחבריו ללוות 5,000 שקל בהחזר של 10 תשלומים. מונטג טוען שהחשש שלהם היה גדול יותר ממה שהתממש בפועל. "זה לא שמשבר הקורונה לא קיים, אבל לא ראינו שהוא משפיע בהיקפים שפחדנו שיהיו, לא על החזרי הלוואות ולא על מצטרפים חדשים לגמ"ח. אני תולה את זה בסיעתא דשמיא, אבל הגורם המרכזי הוא שבמגזר החרדי יש מוסר תשלומים מאוד גבוה".

יואל בריס, היועץ המשפטי לשעבר של משרד האוצר, שוועדה בראשותו היתה אחראית לאסדרת הפיקוח על הגמ"חים ובחנה את יציבותם, מתאר חשש אמיתי מפני "הסערה המושלמת" שמביאה איתה הקורונה. "זיהינו למעשה מבנה פירמידיאלי קלאסי, שבו יש חשש שברגע אחד כשהמסך מורם – כל הסיפור עלול להתמוטט", הוא אומר, ומתכוון לתרחיש הכולל, למשל, קיצוץ בהקצבות לאברכים, ירידה דרמטית בתעסוקת נשים חרדיות, צניחה בתרומות מחו"ל ועוד.

"במקרה כזה אנשים לא יוכלו להחזיר את הכספים שלוו וכתוצאה מכך הגמ"חים לא יוכלו להלוות כסף לאותו אדם שהפקיד אצלם כל השנים וממתין לקחת הלוואה עבור הבן או הבת. בעקבות זאת אנשים שישמעו על כך יפסיקו להפקיד כספים לגמ"ח — ואז הוא יתפרק ויגרור אחריו התמוטטות של גמ"חים נוספים. כל השרשרת תתפרק. נכון שעד היום לא נפל גמ"ח גדול, אבל זה לא אומר שזה לא יכול לקרות. אסור שתהיה התמוטטות כזו כי אלה שיפסידו הם האנשים בתחתית הסולם מהחברה הענייה בישראל. המדינה תצטרך להכניס את היד לכיס ולהציל את אותם אנשים בעזרת כסף של כלל הציבור", מסכם בריס את התרחיש המצמרר.

פרק רביעי

היעדר שקיפות והון שחור

כשהסערה המושלמת מתרחשת באזור נעדר שקיפות, הסכנה כפולה והתוצאה שלה עלולה להיות הרסנית הרבה יותר. "אין כלי מדידה, אין דו"חות כספיים, אין חובת דיווח, אף אחד לא מפקח ולא יודע כמה כסף עובר שם, יש פה סיכוני אשראי אדירים שאינם חשופים - לא של הגמ"ח עצמו ולא ביכולת ההחזר של הלקוחות", אומר פרידמן. "זה חלק מרכזי באקו סיסטם שמפרנס את העולם החרדי שהוא בעל מאפיינים של פירמידה וולונטרית שהציבור החרדי מחזיק אותה, והסולבנטיות שלה ביום פקודה מוטלת בספק. זה עולם שמתנהל בשיטות של חנות מכולת, והוא למעשה חור שחור בהיבט הפיקוחי וביכולת לצפות קריסה".

עדות נוספת לעיוורון הרגולטורי הקיים בגמ"חים מתקבלת מבכיר באחת מרשויות האכיפה: "אין לנו מושג כמה כסף מסתובב בגמ"חים". כך, במשפט אחד מסוכם החידלון הממשלתי בפיקוח על הלב הפיננסי של העדה החרדית, שאליו מצטרף כמובן החשש מתנועות ערניות במיוחד של הון שחור. נתון קשיח המחזק את העיוורון הזה נמצא בדו"ח האחרון של הרשות להלבנת הון שממנו עלה כי 4.2% מהלבנת ההון בישראל מיוחסים לשימוש בגמ"חים, עמותות או צדקה.

כדי להתמודד עם הבעיות הללו המדינה דווקא פעלה. בתחילת 2019 חוקק חוק הגמ"חים שאמור לפתור כמה מבעיות השקיפות, ואפילו מונה מבוגר אחראי בדמותה של רשות שוק ההון. החוק יצר מדרג וקבע כי גמ"חים שסכום ההלוואות שלהם הוא עד מיליון שקל יקבלו פטור מפיקוח ולא יחויבו בהוצאת רישיון. גמ"חים בעלי היקף פעילות של עד 8 מיליון שקל יהיו מחויבים בקבלת רישיון "בסיסי" ולעמוד בדרישות הון עצמי מינימלי, ואלה מעל הרף הזה יידרשו לקבלת רישיון "מורחב", אשר בצדו סמכויות פיקוח נרחבות, סנקציות, וחובות שונות כמו הצורך להפוך לעמותה או לחברה לתועלת הציבור. גמ"חים מעל רף של 3 מיליארד שקל יהיו כפופים לפיקוח ורגולציה על פי דיני הבנקאות.

אלא ששורה של "ריכוכים" שהוכנסו להצעת החוק המקורית, בתמיכה ובלחץ של יו"ר ועדת הכספים משה גפני, בעיקר כאלו שגרמו לדחיית יישום הפיקוח בפועל, עלולים להיות בבחינת מאוחר מדי. כך, למשל, הגמ"חים קיבלו ארכה של 3.5 שנים לכניסת החוק לתוקף לטובת התארגנות להגשת בקשות רישיון עד יולי 2022, כאשר רק ב־2024 יחול עליהם צו איסור הלבנת הון.

במקביל, רשות שוק ההון שנבחרה לפקח על תפוח האדמה הלוהט, זו שבקושי מתמודדת עם הפיקוח על ענף הצ'יינג'ים שנפל עליה שלא בטובתה, צריכה להתקין תקנות מתאימות לאכיפת החוק, וספק אם היא תהיה ערוכה בזמן. עם זאת, גורמים שהיו מעורבים בהכנת החוק כמו פרופ' מרגליות סבורים כי הוא מאפשר אסדרה של התחום מבלי לשפוך את התינוק עם המים שכן רגולציה מכבידה מדי תמוטט את האיזון העדין של הערבות ההדדית שמקיימים הגמ"חים.

"הפתרון שלבסוף הושג", אומר עו"ד שלהבת, "מאזן בין צורכי הגמ"חים לצורכי הפיקוח של המדינה". גם בריס שטוען כי נעשו "פשרות דרמטיות" במהלך הדרך, סבור שהתוצאה טובה דייה "כי לפחות המדינה הכניסה רגל בדלת".

אולם זה לא משנה את העובדה שבימים אלה, במשבר הכלכלי הגדול ביותר שידעה כלכלת ישראל, האוכלוסייה שנפגעה באופן הקשה ביותר בריאותית וכלכלית מפעילה ארגון פיננסי בלתי מפוקח שעלול לעלות למשלם המסים הישראלי ביוקר.