בנק ישראל: "רכישת איגרות חוב קונצרניות על השולחן"

המשנה לנגיד בנק ישראל אנדרו אביר טוען שעל הממשלה למצות את הכלים הפיסקאליים כדי למנוע קריסת חברות לפני שהבנק יתערב. בכירים לשעבר בבנק מסכימים: טרם הגיעה העת להתערבות

"אנו עוקבים אחרי שוק האג"ח הקונצרני. הממשלה צריכה להעניק למגזר העסקי עזרה ריאלית. חלק מהמצוקה בשוק הזה נובעת מהאי־ודאות לגבי המדיניות הממשלתית בנושא. הממשלה צריכה לתת ודאות. אם נראה המשך של מצוקה בשוק הקונצרני אחרי התוכנית הפסיקאלית של הממשלה, אז בוודאי אנו צריכים לקחת את האפשרות של רכישת אג"ח קונצרני בחשבון", את הדברים האלה אמר אתמול המשנה לנגיד בנק ישראל אנדרו אביר, בשיחה מיוחדת עם כלכליסט.

השיחה התקיימה על רק המהומה המתחוללת בשוק האג"ח הקונצרני בעקבות משבר התפשטות נגיף הקורונה, שהקריס את הבורסות בעולם. בדומה למשבר הפיננסי של 2008, הנגיף גם הזניק את התשואות של אגרות החוב הקונצרניות.

זו הפעם הראשונה שבבנק ישראל, או בכל רגולטור פיננסי ישראלי, מתייחסים לסוגיה מאז פרוץ המשבר וקריסת אגרות החוב.

לפני מינויו למשנה לנגיד, אביר כיהן כראש חטיבת הפיננסים של בנק ישראל. הוא היה אדריכל תוכנית רשת הביטחון לחיסכון הפנסיוני שעליה הוחלט ב־2009 בעקבות המשבר, בניגוד לעמדת משרד האוצר.

נכון לעכשיו ברשות שוק ההון לא מתייחסים לסוגיה, אף שהונחה על שולחנו של ראש הרשות משה ברקת. לדברי מקורבים לברקת, הוא "מתנגד למהלך, לבטח עכשיו, שכן אין כשל שוק". עוד אמרו כי ברקת יתנגד ל"כל מיני משחקים חשבואניים שהיו מקובלים ב־2008". בכך, הם מתכוונים למהלך שנעשה אז של רישום ניירות ערך לא לפי שוויים העדכני, אלא לפי שווי היסטורי. "ברקת לא יתן יד לעיוותים האלו בתוך הדו"חות", הוסיפו המקורבים.

קריאת מצוקה

כאמור, משבר הקורונה מחולל מצוקה קשה באגרות החוב של חברות ישראליות. במסלול הנוכחי, שבו מחירי האג"ח צוללים והתשואות עולות, חברות רבות יתקשו להחזיר את חובותיהן. אם זה יקרה, אותן חברות יגיעו לסכנת קריסה ויגיעו להסדרי חוב שיפגעו בחסכונות הציבור. רכישת האג"ח שמתכנן בנק ישראל תפחית את הנטל על החברות, שממילא סובלות, ועשויה להציל את חלקן מקריסה.

כבר אתמול החל איגוד החברות הציבוריות להפעיל לחצים על בנק ישראל ושאר הרגולטורים הכלכליים־פיננסים שיתחילו ברכישת אג"ח קונצרניות. "הממשלה לא מגיבה למשבר הנזילות בשוק ההון, בנק ישראל חייב להיות המבוגר האחראי", נכתב בקריאה ששלח האיגוד לבנק ישראל. "אנחנו במשבר נזילות חריף והממשלה לא מתפקדת. בארה"ב הודיעו כבר על שלוש חבילות חילוץ, בזמן שפה אין מנהיגות כלכלית".

הקריאה הגיעה כמה ימים אחרי שבנק ישראל, בראשות הנגיד אמיר ירון, החל ברכישת אגרות חוב ממשלתיות, כדי להבטיח את התפקוד התקין של שוק האג"ח בכללותו, תוך הזרמת נזילות לשוק הקריטי הזה, הקובע את הריביות ארוכות הטווח של המשק.

נכון ל־15 במרץ נסחרות בבורסה כ־700 סדרות אג"ח קונצרניות, הכוללות אג"ח שקליות, צמודות מדד ומט"ח ואג"ח להמרה. אג"ח אלה הונפקו על ידי כ־250 חברות, מתוכן 85 חברות אג"ח בלבד - כלומר כאלה שמניותיהן לא נסחרות בבורסה. שווי השוק של אגרות החוב הקונצרניות הסחירות מסתכם בכ־330 מיליארד שקל, ירידה של כ־13% לעומת סוף 2019.

במהלך העשור האחרון שווי השוק של האג"ח הקונצרניות יותר מהכפיל את עצמו. נכון לעכשיו, איכות החוב של שוק האג"ח הקונצרני טובה מאוד. 67% משווי החוב הסחיר הכולל מדורג גבוה, בדירוג AAA או AA. כמעט כל היתר, 29% משווי החוב הסחיר הכולל, מדורג בדירוג הבינוני A עד BBB. כ־4.5% בלבד משווי החוב הקונצרני מדורג נמוך או לא מדורג כלל.

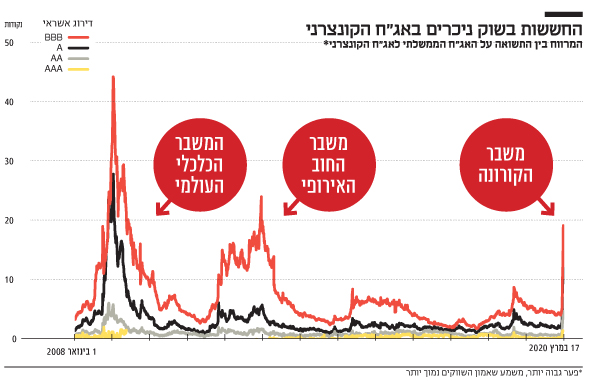

מדובר בשיפור משמעותי מהמצב שהיה לפני 7 שנים, בתקופת משבר גוש היורו, שאיים על שוק האג"ח. אז, כמחצית משווי החוב היה בדירוג בינוני ורק כ־45% היה בדירוג גבוה. ב־2007, בתקופה שלפני פרוץ המשבר, כ־19% משווי החוב דורג נמוך או לא דורג כלל.

מתחילת החודש חלו עליות בממוצע מרווחי האג"ח הקונצרניות מהעקום הממשלתי. סדרות אג"ח בדירוג גבוה (AAA־AA) נסחרות ברמת מרווח ממוצע של 1.5%‑4%, לעומת סדרות אג"ח בדירוג בינוני (A־BBB) שנסחרות ברמת מרווח ממוצע של מעל 10%. במשבר 2008, אג"ח בדירוג בינוני (BBB) נסחרו ברמת מרווח ממוצע של 45% - שיעור כמעט בלתי נתפס - בעוד אג"ח בדירוג A נסחרו ברמת מרווח של כ־30%. אפילו אג"ח מדורג AA נסחרו ברמות מרווח עצומות בסך 5%. אם כן, המשבר הנוכחי כבר חמור יותר ממשבר החוב האירופי ב־2012, אך עדיין אינו מתקרב לחומרת המצב במשבר של 2008.

"השוק עוד לא התייבש"

"היה ויכוח גדול. ערכנו מפגשים בבנק ישראל, בפורום מאוד מצומצם שכלל את הנגיד, אותי ואת מנהל חטיבת השווקים של בנק ישראל בארי טף", נזכר פרופ' צבי אקשטיין, מי שכיהן אז כמשנה לנגיד בנק ישראל תחת הנגיד סטנלי פישר. "פגשנו גם בכירים בתוך המערכת הפיננסית. החלטנו ללכת על אג"ח ממשלתי ולראות מה קורה. זה מיד השפיע על השוק ודי מהר תשואות האג"ח ממשלתיות ירדו והמוסדיים שבו לשוק ורכשו אג"ח קונצרני. כל שוק האג"ח הקונצרני חזר לתפקוד, אם כי לא מלא", הסביר אקשטיין.

ובחזרה להיום. אקשטיין, דיקן הפקולטה לכלכלה וראש מכון אהרון במרכז הבינתחומי, סבור כי טרם הגיעה העת לרכישת אג"ח קונצרניות. "למיטב הבנתי השוק הזה עוד לא התייבש. בנק ישראל כבר התערב באג"ח הממשלתיות. כל עוד השוק הקונצרני מתפקד אין סיבה להתערב. הבנק המרכזי אחראי על התפקוד התקין של כל השווקים הפיננסים. בכל מקום שהשוק מתפקד לא טוב - בצורה משמעותית - הוא צריך להתערב כדי להוריד את המרווחים. המטרה של בנק ישראל במצב של משבר היא שמחיר האשראי יהיה נמוך ככל האפשר".

לשאלה מה זה בדיוק מרווח "גדול מדי" השיב אקשטיין: "אם חברה רוצה לגייס, עלות הגיוס שלה והמרווח מראה שהסיכון הוא הרבה יותר גדול ממה שסביר לנוכח מצבה הפיננסית. תראה מה קרה אתמול בארה"ב: חברות יציבות לחלוטין לא מצליחות לגייס ולא מצליחות להדפיס אג"ח כי יש פאניקה בשווקים. לכן הבנק המרכזי קבע מדיניות כניסה כמו ב־2008. אם המרווחים יזנקו לאג"ח של הבנקים או של בזק בצורה כזו שהן אינן מסוגלות למחזר או לגיי,־ אז השוק לא מתפקד. זה לא קרה".

גם טף, שישב עם אקשטיין ועם פישר והתנגד לרכישת אג"ח קונצרני, סבור כי עוד חזון למועד. "לגבי אג"ח קונצרני לא חייבים תגובה מיידית. בשוק הכסף והמט"ח חייבים לפעול מהר. בשוק ההון - הן מניות והן אג"ח קונצרני - אפשר לנשום קצת ולתת למנגנונים לפעול. בנק ישראל לא יכול לעשות הכל. המדיניות המוניטרית מאוד מוגבלת. צריך תגובה פיסקאלית חכמה עם ראייה ארוכת טווח", הסביר טף.