מנכ"ל ברינקס ישראל: "אנחנו לא מתרחבים על חשבון הבנקים"

כשאפליקציות העברת התשלומים והחוק להגבלת השימוש במזומן נושפים בעורפה פונה הברינקס לשירות הפקדה ופריטה לעסקים, פתרונות מקוונים לקמעונאים ורשת כספות ללקוחות פרטיים. בדבר אחד מנכ”ל החברה, רונן בן־ארי, משוכנע: השימוש בשטרות ומטבעות לא עומד להיעלם בקרוב

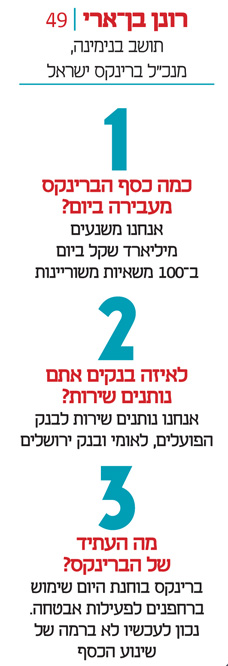

בשנתיים האחרונות "נסגרו יותר מ־10% מסניפי הבנק בישראל ובכ־25% מהסניפים שנותרו עמדות הבנקאי נסגרו, וזה יילך ויגבר עם השנים", אומר מנכ"ל ברינקס ישראל רונן בן־ארי, "הכל עובר למכונות שירות עצמי: הבנקים מתחילים לבחון כל סניף כיחידת רווח והפסד, והרבה מאוד סניפים במרכזי הקניות נסגרו. ברינקס ראתה בזה הזדמות: חיפשנו פתרון זמין, טוב וזול ללקוחות המסחריים שלנו שצריכים להפקיד את הפדיון היומי שלהם ולפרוט מטבעות לבית העסק".

בן־ארי מספר כי אלה המקומות החדשים שאליהם נכנסת החברה — המזוהה עד היום בעיקר עם שיריוניות המובילות מזומנים — בעקבות השינויים בעולם התשלומים.

לדברי בן־ארי "אנחנו במהלך די ראשוני שהרבה מחברות ברינקס בעולם מצטרפות אליו בעקבותינו. אנחנו מקימים בקניונים עמדות שנקראות brinks station, חנכנו בשבוע שעבר את העמדה הרביעית, ולהערכתנו עד סוף השנה יהיו 15 עמדות בקניונים ובשנה הבאה צריכות להיות עמדות כאלה בעוד עשרות קניונים. הרעיון הוא שהלקוח יכול דרך האפליקציה, להצהיר ולסרוק את שקית הביטחון שיש לו, ובאמצעות האפליקציה להתחבר למאגר המידע שלו בהפקדת הכסף של העסק. לאחר מכן הוא פשוט הולך ומשלשל את אותה שקית ביטחון בתוך המתחם המאובטח בקנין. אנחנו למחרת אוספים את הכסף, סופרים אותו ומזכים בבנק. באותה עמדה אנחנו גם מאפשרים פתרון של פריטה כשהלקוח מקבל גלילי מטבעות תמורת שטרות".

פתחתם מין בנק קטן?

"זה לא בנק אבל זה בהחלט תחליף שמאפשר ללקוח להפקיד את הפדיון היומי במזומן ואת הצ'קים בלי ללכת לסניף הבנק, הכל בתוך סביבה מאובטחת בלי שהעובד שלו או מנהל המשמרת יבזבז זמן".

אחד היעדים המוצהרים של הממשלה הזאת הוא הגדלת התחרות בבנקים. איפה אתם פוגשים את ניסיונות ההתייעלות בין הבנקים?

"אני דווקא חושב שיש תחרות בארץ בין הבנקים. רובם לקוחות שלנו ואנחנו רואים מאמצים מאוד גדולים גם להתחרות וגם להתייעל. כל הבנקאות בעולם עוברת תהליך מאוד משמעותי של שיפור הממשק הדיגיטלי: מצד אחד הגדלת הערך המוסף ללקוחותמצד שני צמצום התשתית הפיזית של סניפי הבנקים, כשגם הסניפים שנשארים נהפכים ליותר ויותר דיגיטליים, ומאפשרים לשמור על רמת שירות גבוהה ללקוחות. השינויים האלה פוגשים אותנו במובן זה שאנחנו מאפשרים לבנקים להתייעל, נותנים לבנקים פתרונות, רשת מכשירי הפקדה וטיפול במזומן — זה עיקר עיסוקנו היום: מתן פתרונות לוגיסטיים מאובטחים".

מה יעשו חנויות שלא נמצאות בקניון?

"אנחנו מספקים שירות לעשרות־אלפי לקוחות שמהם אנחנו אוספים את הפדיון היומי, דרך כספת חכמה עם קורא שטרות: ברגע שהלקוח מפקיד את השטרות, זה נקלט בחשבון הבנק ביום למחרת, גם אם הכסף נמצא פיזית בתוך החצר של בעל העסק. בארבע־חמש שנים האחרונות היתה מהפכה של ממש בשוק שלנו. היום מרבית תחנות הדלק בישראל משתמשות בשירות הזה. הרבה מאוד רשתות קמעונאיות, כולל שופרסל, טיב טעם ומלונות — רשתות ענק — משתמשות בפתרון הזה. זה נהיה סטנדרט לקמעונאות בארץ. מעבר לזה להם יש גם אפשרות להזמין פריטה: הלקוח נכנס לאפליקציה, השיריונית מגיעה עם הפריטה שביקש ובאותו מעמד מחליפה לו את הכסף. מאות לקוחות מצטרפים לשירות הזה כל חודש".

אתה מתייחס לחידושים שלכם. יש לכם פה גוף פיתוח כמו לחברות הטכנולוגיות הבינלאומיות?

"ברינקס ישראל נחשבת בתוך הקבוצה של ברינקס העולמית, שכוללת יותר מ־100 מחברות בעולם, לאחת החברות הכי חדשניות שמפתחת הכי הרבה פתרונות: מחלקת פיתוח עסקי, מחלקת מערכות מידע ומחלקת ארגון ושיטות. אלו מחלקות מקצועיות של מהנדסים, שכל התפקיד שלהן זה לזהות ערך מוסף שאפשר להעניק ולתכנן פתרונות נוספים ללקוחות שלנו. לא מעט פתרונות התחילו בישראל. כמו פתרון הקניונים, שאנחנו מלמדים עכשיו אותו עכשיו ברוב המדינות בהן נמצאת ברינקס העולמית. בימים אלו אנחנו מלמדים את החברה בארצות הברית את זה.

אנחנו לא גוגל ולא מיקרוסופט אבל מתוך 100 מדינות ברינקס ישראל נחשבת לבית של חדשנות והתייעלות. החיבור בין אפליקציה לבין מכונות הוא ייחודי יחסית לישראל. זה בעצם שימוש בטכנולוגיה כדי לפשט ולהקל את שרשרת האספקה של המזומן. זה סוג של פרדוקס אך אנחנו עושים את זה הרבה: שימוש בטכנולוגיה מאוד חדשנית כדי לפשט ולייעל העברה של כסף מזומן".

אין פה בעיה של אמון? אני אני כותב באפליקציה כמה כסף אני מפקיד ורואה אותו בחשבון הבנק בלי שאתה סופר אותו.

"בסוף מי שמחליט אם הלקוח יזוכה על בסיס הצהרתו או רק לאחר ספירת המזומן זה הבנק שאליו הוא מפקיד. הבנק מזהה את הלקוח, והוא, לפי שיקול פנימי שלו, קובע את זה. זה סיכון אשראי של הבנק לא סיכון שברינקס יכולה לקחת. הבנק הוא שמנחה אותנו. לבנק יש ציון לכל לקוח, שתלוי ברמת האמון בינו לבין הבנק, אנחנו מקבלים הנחיה ולפי זה פועלים".

השאיפה של בן־ארי, כך נראה, היא להתרחב מעבר לאותן קמעונאיות ענק ובנקים ספורים. לדבריו "בעבר נתפסה הברינקס כגוף שעובד רק עם הבנקים, אחר כך כמי שמתעסקת עם חברות קמעונאיות, היום יותר ויותר אנחנו עובדים עם עסקים קטנים. אני לא יודע עד כמה בעל עסק ער לשינוי שקורה. בעיני חלק מהמקצועיות בניהול של בית עסק, גם עסק קטן, כל חנות שהיא, זה לנהל מבחינה מקצועית את הפדיון שלו. יש היום מחירים מאוד אגרסיביים ואטרקטיביים בניהול הפדיון שהרבה בתי עסק לא מודעים אליהם. היתה פה מהפכה בכל הפתרונות לעולם הקמעונאות. הרבה עסקים קטנים אומרים ש'ברינקס זה לגופים גדולים', אבל הם לא מכירים את הסיכונים ולא את הפתרונות. ובעיני אולי הדבר הכי מספק זה כשאתה רואה בעל מסעדה שאומר 'אני לא מבין איך חייתי עד היום', ברגע שיש לו את כל ניהול המזומן אונליין — זה ממש משנה את המשחק להרבה עסקים קטנים ובינוניים. אותי מפתיע כמה בעלי עסקים מופתעים מהפתרונות שיש היום — זה פער שאני מרגיש שקיים בעולם העסקים בישראל".

כספת בשביל חתיכת נייר

לדברי בן־ארי "אחד הצרכים שזיהינו זה חדרי כספות. כשהבנקים מצמצמים את הפריסה הפיזית שלהם זה צורך שריר וקיים אז פתחנו קו עסקים חדש שנקרא 'חדר הכספות של ברינקס'. יש לנו היום אלפי כספות פנויות ריקות להשכרה ברמת אבטחה של הברינקס".

בן־ארי נמנע מלהגדיר את פעילות החברה ככזו המתרחבת על חשבון הבנקים, שמהווים מן הסתם הלקוחות העיקריים שלו. לשאלה האם הברינקס ישראל מתרחב בעצם לעוד אפיקים על חשבון הבנקים השיב: "אני לא חושב שאנחנו מתרחבים על חשבון הבנקים בשום מקום, אנחנו רואים צרכים שהציבור מעלה ובמידה ויש לנו את הידע — אנחנו נכנסים לתחום". כאן המקום להזכיר כי חלק גדול מהבנקים, בעיקר לאומי ופועלים, הם לקוחות חשובים של ברינקס, שמשנע עבורם את המזומנים.

מה אתם שומרים בעצם באותן כספות? שם עשירי ישראל שמים את הונם?

"אני לא חושב שעשירי ישראל מגיעים אלינו. אנחנו פונים לקהל שיש בידיו איזשהו תכשיט, פריט להשקעה, מסמך מקורי יקר ערך, צוואה, שחשוב לו שיהיה בידיים בטוחות כדי שיישן בשקט. לאחרונה גם ראינו לקוחות שלוקחים כספות אצלנו עבור קודים סודיים לארנקי קריפטו: בלי הקוד הדיגיטלי או הפיזי על גבי נייר לא ניתן למשוך אותו מהארנק וכל הכסף הזה עלול לרדת לטימיון".

חתיכת נייר עם קוד?

"כן. או USB".

כמה עולה לשמור על חתיכת נייר?

"זה שירות שעולה כמה עשרות שקלים בחודש, זה משתנה. תלוי בגודל הפיזי ובהיבטים נוספים".

למה הבנקים יוצאים מהשירות הזה של כספות? למה להם זה לא משתלם בעוד שלכם זה רווחי?

אני מעדיף להפנות את השאלה הזאת לבנקים אבל העובדה היא שהם סוגרים חדרי כספות בזה אחר זה. אני לא מעודכן לגבי השיקולים שלהם. אני מעריך שהבנקים היום פחות רואים בעסקים של אבטחה פיזית יעדים אסטרטגיים של ענף הבנקאות".

הנייר לא מת

ב־2016 משכו אזרחי ישראל כ־250 מיליראד שקל במזומן, בשונה מרוב העולם, עיקר הכסף, 160 מיליארד שקל, נמשך מפקידי הבנקים (הטלרים); ורק 90 מיליארד נמשכו מכספומטים.

בזמן שכולם חוזים את מותו של המזומן, נראה שהעסק שלכם מתבסס בעיקר על שטרות הנייר. אתה לא חושש מעתידה של החברה?

"לא. כמו שאני רואה גם בטווח הרחוק מזומן יהיה אמצעי תשלום משמעותי, גם בשוק הישראלי, גם בשוק העולמי, אנחנו רואים כניסה של אמצעי תשלום נוספים, אבל כמו שכניסה של אשראי וצ'קים לא פגעה בפשטות הטכנולוגית של המזומן, כך גם השינויים האחרונים. ב־20 שנים הקרובות אנחנו לא הולכים להיפרד ממנו”.

מזומן מקושר בהון שחור והלבנת הון. לא נכון יותר לבטל אותו?

“למזומן כאמצעי תשלום יש המון יתרונות ובסופו של דבר הציבור מצביע ברגליים. המזומן נוח, פשוט, לא צריך אמצעי סליקה של צד ג', לא חשמל, לא בטריה שום דבר. הוא מייצג בכל מקום בעולם, מאפשר להגיע בצורה נוחה להסדר מיידי לתשלום, זה לא סתם טכנולוגיה שקיימת 2,700 שנה. רוב המזומן נמצא אצל האוכלוסיות הפחות חזקות במשק. אוכלוסיות שלא קשורות לא להלבנה ולא להעלמה. אף ממשלה בעולם לא שמה לה למטרה לפגוע באוכלוסיות האלה. כמובן שנגד מעלימי מס ונגד פושעים צריך לנקוט ביד תקיפה בלי קשר לאמצעי שהם משתמשים בו. כמות ההונאות בסייבר גדולה לאין ערוך”.

שוד ושבר

מה הסכנה שינסו לשדוד היום בישראל שיריונית ברינקס?

“רמת הפשיעה לצערי בישראל גבוהה. אני יכול לומר שהיא משמעותית גבוהה ממה שראינו לפני עשור, יש סקטורים שמאוימים וחיים בפחד. דובר בעבר בהרחבה בתחנות דלק, שם מדובר בניהול משבר מתמשך. יש פה מלחמה. אנחנו רואים את זה וכמובן נערכים בהתאם לעלייה ברמת האיום ובתעוזה”.

איך זה בא לידי ביטוי?

“במספר השודים של תחנות דלק, שהגיע בשנה שעברה לשיא משמעותי. רשתות הדלק בחלקן לקוחות שלנו, אנחנו חווים את החשש שלהן. למשטרה אמנם יש הצלחות עם מבצעים גדולים של תפיסת חוליות שמבצעות שודים מזוינים. אבל עדיין המצוקה והאיום קיימים”.