פרופ' דב צ'רניחובסקי: "יש מספיק כסף לסיעוד, צריך יעילות"

לצ'רניחובסקי, מומחה לסיעוד, יש פתרון למשבר בתחום - לאחד את כל התקציבים תחת רשות אחת. בדו"ח שחיבר יחד עם חוקרים ממרכז טאוב, הוא מזהיר מפני האסון שבדרך וקובע: "יש מספיק כסף, אבל הוא מתחלק בין יותר מדי מוסדות". כתבה עשירית בסדרה

כל מה שאתם צריכים לדעת על הביטוח הסיעודי

המשבר המתקרב בביטוחים הסיעודיים הקבוצתיים, שבהם מבוטחים כמיליון איש בישראל, מאיר בעיה רחבה יותר בתחום, כזו שעשויה להשפיע בערך על כל אדם שלישי במדינה.

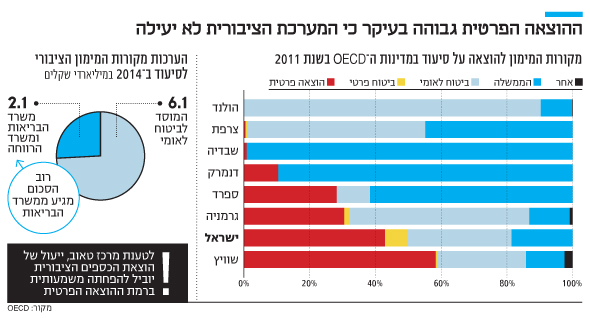

לפי נתונים שפרסם OECD, ההוצאה הפרטית של ישראלים על סיעוד מהווה 46% מכלל ההוצאה על התחום - כמעט פי שלושה משיעור הוצאה פרטית ממוצע של 15% בכלל המדינות החברות בארגון.

אחד הגורמים העיקריים לכך הוא היעדר רשת ביטחון חברתית שתעניק כיסוי למי שנקלעו למצב סיעודי, בלי קשר לרמת הכנסתם.

אלא שמדו"ח של מכון המחקר מרכז טאוב עולה כי יש כמה פתרונות, קלים יחסית ליישום, שיכולים לעצור את כדור השלג, שאם ימשיך לגדול ולגדול יהפוך לקטסטרופה של ממש בתחום הסיעוד.

מי שהוביל את כתיבת הדו"ח הוא דב צ'רניחובסקי, מומחה לתחום הסיעוד ופרופסור למדיניות ולכלכלת בריאות באוניברסיטת בן־גוריון. בשיחה עם "כלכליסט" מספר צ'רניחובסקי כי הבעיה המרכזית בתחום הסיעוד בישראל היא דווקא לא היעדר בתקציבים לתחום הסיעוד בישראל, אלא בעיקר חוסר יעילות של המערכת, שאותה ניתן לפתור יחסית בקלות.

| |||

"היום כל המימון והטיפול הסיעודי מפוזרים בין רשויות שונות", אמר. "צריך בראש ובראשונה לעגן את הקיים במקום אחד - להעביר את כל הכספים ששוכבים בביטוח לאומי, במשרד הרווחה, במשרד הבריאות ובקופות החולים למקום ייעודי אחד".

"צריך להקים רשות אחת"

לדברי צ'רניחובסקי, ההוצאה של המערכת הציבורית על סיעוד לא נמוכה לעומת מדינות אחרות. "בהשוואה עולמית, בהתאם למבחני הכנסה והיקף הקשישים, ישראל לא מוציאה פחות על שירותי סיעוד. הכסף נמצא במערכת, השאלה היא איך מארגנים אותו. הטענה שלי היא שאם ניקח את כל המקורות ונכניס אותם למנגנון ביטוח סיעוד ממלכתי נקבל מערכת הרבה יותר יעילה שתוכל לחסוך הרבה כסף", אמר. "אבל השאלה היא לא רק הגבייה, אלא גם איך מוציאים את הכסף. צריך להקים רשות שתרכז את הטיפול בכל ענייני הסיעוד בישראל, במקום לשלוח את המטופלים בין שלל המוסדות השונים, דבר היוצר מסכת עינויים בירוקרטית, מה גם שלכל רשות יש אינטרס לדחוף אותו לרשות אחרת".

בנק ישראל פרסם בתחילת השבוע טיוטת דו"ח שלפיה ההוצאה הציבורית על סיעוד צפויה לגדול בשנים הקרובות, בשל הזדקנות האוכלוסייה והאטה בקצב הילודה. לטענת צ'רניחובסקי, ההנחה של הבנק מוטעית.

"אני משוכנע שלפחות בשנים הקרובות לא נצטרך תוספת של תקציב לסיעוד, בתנאי שנחייב את כל האוכלוסיה לרכוש ביטוח סיעודי חובה", אמר. "כיום יש בישראל 3.5 מיליון איש שלא מבוטחים בכלל. מדובר בעיקר בצעירים שאם יכפו עליהם תשלום, רוב הסיכויים שבשנים הראשונות לא יצטרכו את השירותים האלה. לכן אין צורך בשנים הקרובות לתוספת נטו למערכת".

לדבריו, יש לגבות את הכספים דרך המערכת הקיימת של הביטוח הלאומי. "יש כבר היום כספים ששוכבים בביטוח לאומי למימון קצבאות סיעוד, יש כספים נוספים שנועדו למטרה זו ושוכבים במשרד הבריאות ויש את כל הכספים שנמצאים אצל קופות החולים. לזה צריך להוסיף ביטוח חובה לכולם לפי המודל והתמחור הקיימים של קופות החולים", אמר.

לסיכום, צ'רניחובסקי אומר כי "הבעיה מספר אחת בסיעוד היא שהכספים שקיימים במערכת לא מנוצלים בצורה יעילה. חייבים להקים רשת שתשכלל את הטיפול בסיעודיים. המדינת חייבת לפתור את הבעיה הזו גם אם זה יעלה לה בעתיד 6 מיליארד שקל בשנה. כל דחייה רק מגדילה את העלות הצפויה. כל המדינות ב־OECD נאלצו לפתור את הבעיה הזו ואנחנו לא יוצאים מן הכלל. השאלה היא לא כן או לא, אלא רק מתי".

שתי ציפורים במכה

את הדו"ח חיבר צ'רניחובסקי יחד עם מנכ"ל משרד הרווחה אביגדור קפלן והחוקרים איתן רגב ויוחנן שסטמן. יחד, הם מציעים כמה פתרונות בנוסף לאלו שתיאר צ'רניחובסקי בדבריו.

אחת ההצעות שלהם מתיימרת לפתור בעיה נוספת: העלאת גיל הפרישה. מחברי הדו"ח מציעים לממן טיפולים סיעודיים באמצעות העלאת גיל הפרישה, כך שהתשלומים שייחסכו לביטוח לאומי מתחום הפנסיה ינותבו במקום לתחום הסיעוד.

לטענת המחברים, התאמת גיל הפרישה להתארכות בתוחלת החיים תביא לחיסכון שנתי של מיליארדי שקלים בתקציב המדינה - הן בכספי ביטוח לאומי והן בסיוע המוענק כיום לקרנות הפנסיה הוותיקות. המדינה הלאימה את הקרנות הללו ומעבירה להן מיליארדי שקלים בשנה כדי למנוע גריעה בקצבאות של החוסכים בהן.

מחברי הדו"ח מקווים כי הצעתם תסייע גם לרכך את ההתנגדות הקשה הקיימת בישראל להעלאת גיל הפרישה, בעיקר מצד נשים. לטענתם, אם העלאת גיל הפרישה תלווה בהבטחה לכיסוי סיעודי, הדבר עשוי להוריד את רמת ההתנגדות למהלך.

ההתנגדות להעלאת גיל הפנסיה מגיעה בעיקר מאנשים הקרובים לגיל הפרישה. אלא שלפי המחברים, בדיוק אותם אנשים נמצאים בקבוצת סיכון גבוהה להזדקקות לשירותי סיעוד. לפי הערכות, אחד מתוך שלושה אנשים מעל גיל 65 בישראל עלול להפוך לסיעודי.

הפתרון הזה עשוי לסייע לשר האוצר משה כחלון למצוא פתרון לבעיה כפולה: מצד אחד, הגירעון במוסד לביטוח לאומי, הדורש את העלאת גיל הפרישה לנשים ובהמשך גם לגברים. מצד שני, בעיית הביטוח הסיעודי הקבוצתי, שגררה השבוע איום בהשבתת המשק מצד יו"ר ההסתדרות אבי ניסנקרון, המייצג רבים ממיליון העובדים המבוטחים תחת הפוליסות הקבוצתיות.

בדרך לאסון

הדו"ח של מרכז טאוב מציע סקירה עגומה של מה שצפוי בתחום הסיעוד בישראל בשנים הקרובות. היעדר מנגנון ביטוח סיעודי ממלכתי ועלייה צפויה בשיעור בני ה־65 ומעלה באוכלוסיה יביאו לכך שצורכי המימון יגדלו בשיעור גבוה יותר מזה שאליו נערכת המדינה.

לפי הדו"ח, גם יכולתם של האזרחים לממן סיעוד באופן פרטי צפויה להיפגע ככל שחלקם של הקשישים באוכלוסיה יגדל - דבר שיגרור פגיעה נוספת ביכולתה של המערכת הציבורית לממן סיעוד. לפי הדו"ח, מצב זה יוביל להכבדת נטל הטיפול בקרובים סיעודיים על בני משפחתם, על כל המשמעויות הכלכליות הכרוכות בכך.

מחברי הדו"ח צופים הרעה במצבם של בני המעמד הבינוני והתחתון, שמצד אחד לא יכולים להרשות לעצמם לממן עובד סיעודי פרטי ומצד שני אינם עומדים בקריטריונים של מבחני ההכנסה לקבלת מימון מהמדינה לטיפול במוסד.

בדו"ח מוטחת ביקורת קשה בגישה של משרד האוצר, הגורסת שיש לפתור את הבעיה דרך הרחבת הביטוחים הסיעודיים הפרטיים - אם דרך קופות החולים או דרך רכישה של ביטוח פרטי. לטענת מחברי הדו"ח, זו אינה תשובה הולמת לבעיה הסיעודית, מהסיבה הפשוטה שאנשים לא חושבים מספיק על העתיד שלהם.

לפי הדו"ח, אנשים נוטים לא לרכוש ביטוח פרטי מתוך אמונה שגורם אחר, בעיקר המדינה, ידאג לרווחתם אם יגיעו למצב סיעודי. מחברי הדו"ח טוענים כי חוסר הנכונות של צעירים לרכוש ביטוח נובע בעיקר מכך שאינם מודעים לצרכים העתידיים שעלולים להתעורר אם וכאשר יגיעו למצב סיעודי. כמו כן, בדו"ח נטען כי צעירים לא באמת מבינים כיצד תחום הסיעוד עובד ולכן מאמינים שבבוא היום הם יזכו לטיפול מספק מהמערכת הציבורית.

בנוסף, נוצר מצב אבסורדי שבו בעלי הכנסה נמוכה לא יכולים להרשות לעצמם לרכוש ביטוח, בעוד בעלי הכנסה גבוהה מעדיפים פשוט לספוג את ההוצאות במידת הצורך, במקום לרכוש ביטוח מראש.

לפי הדוח, קיים קושי אמיתי לתמחר את הסיכון שאדם יהפוך לסיעודי בטווח הארוך, משום שקשה לחזות את העלייה בתוחלת החיים ואת התפתחות הטכנולוגיה הרפואית. בעקבות זאת, נטען, חברות הביטוח מתמחרות ביוקר את הביטוח הסיעודי.

מחברי הדו"ח מצביעים על בעיה חמורה נוספת: העובדה שחברות הביטוח לא מחויבות לבטח את כל מי שפונה אליהן. לטענתם, היעדר החובה הזאת מוביל לכך שדווקא האוכלוסייה החלשה ביותר - הקשישים והחולים - נותרת ללא הגנה.

לשאר כתבות הפרויקט לחצו כאן