סלינגר נעתרה: תקל על המוסדיים להעניק אשראי לבניית דירות

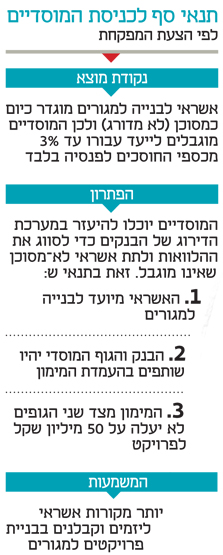

המוסדיים נמנעו מאשראי ליזמים, משום שללא מערכות דירוג כל ההלוואות שלהם הוגדרו כמסוכנות והוגבלו ל־3% מכלל האשראי. כעת המפקחת על הביטוח מאשרת למוסדיים להיעזר במערכות הדירוג של הבנקים, כך שסיכוניהם יפחתו והאשראי יוכל לחרוג מהמגבלה

המפקחת על הביטוח דורית סלינגר נענתה לבקשת שר האוצר משה כחלון, והסכימה להקל על הגופים המוסדיים להעמיד מימון לפרויקטים למגורים. זאת על מנת לשרת את המטרה של כחלון להגדיל את ההיצע בשוק הדיור ובפרויקט מחיר למשתכן. ההקלות ניתנות שבועיים לאחר הדיון הדחוף שקיימו אנשי משרד האוצר עם נציגי בנק ישראל בנוגע למחנק האשראי של חברות הבנייה בקבלת מימון מהמערכת הבנקאית.

בפגישה נידונה האפשרות לייצר תמריצים לגופים המוסדיים לקחת חלק בהעמדת אשראי לפרויקטים למגורים, משום שרוב

הבנקים קרובים לתקרה החוקית (20%) מסך תיק האשראי שניתן להעמיד לענף הנדל"ן כך שיזמים וקבלנים מתחילים להתקשות לקבל מימון לפרויקטים חדשים.

עד כה הגופים המוסדיים לא היוו שחקן רציני בתחום מימון ליזמים וקבלנים מלבד חברת הביטוח הראל שמעמידה אשראי לפרויקטי מגורים. אחת הסיבות לכך היא מגבלת השקעה שחלה עליהם לפיה אסור לגוף המנהל כספי פנסיה להעמיד יותר מ־3% מכספי החוסכים למתן הלוואות שאינן מדורגות, ולכן נחשבות מסוכנות. עד כה קוטלג מתן אשראי ליזמים כהלוואה לא מדורגת בשל רמת הסיכון הגבוהה הכרוכה בה והקושי של הגוף המוסדי לתמחר את הסיכון הכרוך בה.

בטיוטת חוזר שפרסמה סלינגר, המוסדיים יוכלו לראשונה להסתמך על מודל הדירוג של הבנקים לצורך מתן דירוג להלוואה לפרויקטים קבלניים, ובאופן זה הלוואה לא תיכנס תחת מגבלת 3%. ברגע שהגופים המוסדיים יוכלו להסתמך על מודל הדירוג הבנקאי לצורך כימות הסיכון הכרוך בהלוואה, יוסר גם חסם נוסף של היעדר המומחיות של המוסדיים בהעמדת אשראי שכזה תוך יכולת להסתמך על היכולות של הבנקים.

אלא שסלינגר, שמביעה חשש מהסיכון הגלום בהלוואה ליזמי נדל"ן למגורים, תגביל את המימון לפרויקט בודד מצד הבנקים והמוסדיים יחד ל־50 מיליון שקל בלבד, וכי על הגוף המוסדי לוודא שהבנק פועל לפי הוראות ניהול בנקאי תקין העוסק בליווי פיננסי.

מדובר בסכומי כסף קטנים שלאו דווקא ייצרו תמריצים משמעותיים לגופי הפנסיה להשקיע בתחום. מימון של 50 מיליון שקל אמור להספיק לבנייה של פרוייקטים בסדר גודל בינוני של כ־5–8 קומות בערי המרכז. אך עם זאת, בתוך זמן קצר מקבל קבלן שנכנס לפרויקט כסף מבעלי הדירות, ולכן מימון של 50 מיליון שקל ביום הראשון יכול לאפשר לו להתחיל את הבנייה, גם של פרויקטים גדולים יותר של מאות דירות.

זה הוא צעד משלים להודעת בנק ישראל מיום שלישי, לפיה הקלה שבוחנת המפקחת על הבנקים חדוה בר לאפשר לבנקים להגדיל את האשראי לענף בכ־10 מיליארד שקל נוספים.

בטיוטת החוזר נכתב כי הוא נועד "להרחיב את אפשרויות ההשקעה של הגופים המוסדיים ולאפשר להם להיכנס לתחום מתן הלוואות לדיור ולהעמיד אשראי לקבלנים בשיתוף עם בנקים".

המשמעות היא שכשמדובר בהעמדת ליווי פיננסי לפרויקט בנייה למגורים, המוסדי יוכל לתת הלוואה רק בשותפות עם הבנק וכספי ההלוואה ותשלומי רוכשי הדירות ינוהלו בחשבון בנק נפרד המשמש למטרה זו בלבד. עם זאת, החוזר לא מתייחס לשאלה איזה נתח מהמימון יצטרך הבנק לתת לפרויקט, ולכאורה הבנק יכול להעמיד רק חלק קטן מהמימון ולקחת רק חלק קטן מהסיכון.

בתוך כך פרסם אתמול בנק ישראל את דוח היציבות הפיננסית בו נכתב כי "העובדה שהאשראי למשקי בית ובפרט אשראי לדיור גדל במהירות בשנים האחרונות, לצד העובדה שמחירי הדיור עלו במהירות בשנים אלו, יוצרת סיכונים. אלו עלולים להתממש אם מחירי הדירות ירדו בחדות וירידתם תלווה בהרעה במצב הכלכלי, ובפרט בפגיעה בתעסוקה ובשכר".