הזנב מכשכש בכלב

התחזית השגויה של HSBC נחתה על אוזניים רגישות שהביאו לטלטלה בשוקי המט”ח והאג”ח. זה מאחורינו. בנק ישראל אולי פעל נכון, אבל צריך להסיק מכך מסקנות לגבי ההתנהלות שלו כשבאמת יהיו לו הודעות דרמטיות

06:48

26.03.15

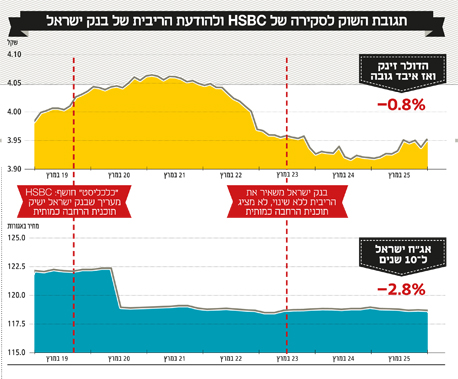

הזנב מכשכש בכלב. זה התיאור המדויק ביותר שניתן לתת למה שהתחולל בשוק המט"ח ובשוק איגרות החוב מאז יום חמישי האחרון, אז חשף “כלכליסט” את ההערכה הפנימית של הבנק ההונג־קונגי–בריטי HSBC שלפיה בנק ישראל צפוי להודיע על הורדת ריבית ובשלב השני ישתמש בנשק יום הדין: הרחבה כמותית.

קראו עוד בכלכליסט:

התוצאה

כדאי להתחיל דווקא מהסוף. הידיעה על ההערכות של HSBC יצרה ציפיות בקרב המשקיעים, שמיהרו לפעול והרימו את שערי איגרות החוב ואת שער הדולר. אלא שביום שני פרסם בנק ישראל את הודעתו כי הריבית לחודש אפריל נותרת על כנה. שום דבר בהערכות של הבנק המרכזי לגבי מידת הישימות של תוכנית להרחבה כמותית לא השתנה.

כתוצאה מכך שערי איגרות החוב שינו כיוון והחלו לצנוח וכך גם שער הדולר, מה שאילץ את בנק ישראל להתערב שוק בשוק המט"ח ולרכוש כ־200 מיליון דולר – גם כאן מהלך לא חריג לשנים האחרונות, שבמהלכן צמחו יתרות המט"ח של בנק ישראל לכ־85 מיליארד דולר.

בסופו של יום לא קרה הרבה ברמה הכלכלית. עליות חדות, ירידות חדות וחזרה לאותה נקודה, פחות או יותר. לכן, כדאי להתעכב דווקא על הסיבות לנדנדה הזו ופחות על התוצאות שלה.

התחזית

בנקי השקעות, בטח אלו הגלובליים, נוהגים לשחרר תחזיות לרוב. הם נוקבים במחירי יעד למניות, בדרך כלל תחת הכותרת המזמינה "קנייה", הם חוזים קדימה כיצד ייראו שערי החליפין והם מתיימרים להבין את כיוונן של אינספור כלכלות בעולם.

הסקירות של הבנקים האלה תמיד מסודרות, מנומקות, ארוכות ובאנגלית. משום מה, כשהתחזיות הללו מגיעות בתצורה הזו, ובמיוחד כפי שקרה הפעם, כשהן מתובלות במספרים לא עגולים, דבר שמרמז על מידע פנים, הן זוכות להתייחסות אוהדת יותר בשוק ההון.

הנגידה, קרנית פלוג. בנק ישראל לא יכול להתכתב עם כל הערכהצילום: אלעד גרשגורן

כשזה מגיע לשוקי המט"ח, שבו הפעילות של השחקנים הזרים גבוהה, הסקירות של בנקי ההשקעות מקבלות משקל סגולי גבוה יותר. כך היה גם הפעם, אלא שגם הפעם התברר שהסקירה של HSBC לא דייקה, בלשון המעטה. כדי לא לטעות לגמרי לקחו בבנק טווח טעות של עוד חודשיים–שלושה, כדי שאם במקרה תהיה הרחבה כמותית בתקופה זו הם יוכלו להגיד “אמרנו לכם”.

המשחק הגדול

אלא ששוק המט"ח הוא השוק המתחוכם ביותר בעולם ופועלים בו שחקנים גדולים, בעלי רמת מומחיות גבוהה. זה לא משחק לילדים. אפשר לקבל סחרחורת מרמת ניגודי העניינים הפוטנציאליים הקיימים בתוך הגופים הזרים, אבל לא רק אצלם – היא קיימת גם בקרב בתי ההשקעות הישראלים והיא מאוד מאוד לא ייחודית למשק הישראלי.

זה עובד בערך ככה: יד אחת מפרסמת המלצה או הערכה, יד שנייה פועלת בשוק ורוכשת או מוכרת והראש כבר נמצא בעסקת מיזוג או רכישה שערב קודם זכתה לסיקור אוהד במיוחד. לא צריך להיות גאון גדול כדי לדמיין איזו דייסת אינטרסים נוצרת כאן. לכאורה, כמובן, לכאורה.

אז יכול להיות שהסקירה של HSBC תמימה לחלוטין, אבל גם יכול להיות, כפי שמעריכים גורמים בצמרת הפיננסית של המשק הישראלי, שלא, ושמישהו מטעם הבנק הזר, במקום אחר על פני הגלובוס, גזר כאן קופון. את זה צריכים לבדוק. אף אחד לא אוהב שמשחקים לו במטבע.

התגובה של HSBC

מאז יום שני האחרון מנסה “כלכליסט” לקבל את תגובת HSBC לתחזית המפוספסת שלו. זה משעשע. פתאום אף אחד בבנק הזר לא מוכן להגיב על הכלכלה הישראלית. זה קצת מוזר נוכח העובדה שנציגי הבנק מפציצים את תיבת המייל שלנו בסקירות שונות ומשונות על המשק הישראלי, אבל עכשיו עושים קולות של שטיח. "אין לנו אף אחד שיכול להגיב כרגע על המשק הישראלי" מסרו לנו ביום שני ואתמול התחלפה התגובה ל”אנחנו לא מגיבים על המשק הישראלי”. באמצע היו עוד כל מיני ניסוחים תמוהים.

צילום: בלומברג

התגובה של בנק ישראל

מה יכולים היו לעשות בבנק ישראל כשהביטו שם על מסכי הבורסה ביום חמישי האחרון וראו כיצד הספקולנטים קונים איגרות חוב ודולרים? הבנק יכול היה להוציא הודעה שמתייחסת לשמועות ולהערכות, והוא יכול היה להמתין להודעת הריבית הרגילה ופשוט להגיד את מה שיש לו להגיד באמצעות החלטת הריבית, כפי שעשה בסופו של דבר ובצדק.

בנק ישראל לא יכול להתכתב עם כל הערכה, גם אם היא כתובה באנגלית מצוחצחת. הודעת הריבית, ובטח ובטח הודעה על הרחבה כמותית, היא נושא רגיש וכל התייחסות של הבנק להערכה כזו או אחרת עלולה היתה להתפרש במובנים שונים ולהוליד עוד גל של שמועות. לכן העדיפו בנק ישראל להיצמד לפרוטוקול, להודיע שהבנק אינו מוריד את הריבית כמו גם לא מבצע הרחבה כמותית כרגע ולאפשר לכל הספקולנטים לאכול את הכובע. חוץ ממי שקנה בשמועה ומכר בעובדה.

המסקנה שבנק ישראל צריך להסיק

העסק חם. רגיש. קופצני. מחירי איגרות החוב בשמיים, גם שערי המניות, והעולם שרוי במלחמת מטבעות שלא הולכת להיעלם בקרוב. הודעה על הרחבה כמותית, כפי שניתן היה ללמוד מהמקרה הקודם, תגרום לטלטלה. השאלה היא רק כמה חזקה תהיה הטלטלה הזו.

כאן דווקא יש לבנק ישראל עוד עבודה לעשות בניהול נכון של הציפיות של השחקנים. הוא עושה את זה אך לא מספיק. למשל, הבנק מקפיד לכתוב בהודעות הריבית שלו כי "בנק ישראל ישתמש בכלים העומדים לרשותו, ויבחן את הצורך בשימוש בכלים שונים, על מנת להשיג את מטרותיו – יציבות מחירים, עידוד התעסוקה והצמיחה, ותמיכה ביציבות המערכת הפיננסית”.

כלומר, אם נידרש נעשה גם הרחבה כמותית, ואם לא אז לא. אך אם מסתכלים על התנודתיות והמתח שבהם שרויים המשקיעים נראה כי הבנק יצטרך לעשות יותר כדי להכין את המשקיעים לצעדים הבאים שלו.

מלחמת המטבעות

בספטמבר 2010 הוציא החוצה שר האוצר הברזילאי דאז, גואידו מאנטגה, את מה שהיה ברור לכולם שמתרחש מתחת לפני השטח אך לאף אחד לא היה את האומץ לדבר עליו: מלחמת המטבעות.

כל מדינה מעוניינת לפחת את המטבע שלה כדי לשמר את כוחה היצואני וכל זה כדי לשמר צמיחה. כשמדינות רבות פועלות באותו כיוון ומתערבות בשוק המט"ח זה אף פעם לא מסתיים בטוב. אבל בינתיים זה מה שקורה כאן בחמש השנים האחרונות.

התהליך הזה גורר פנימה את הספקולנטים, שבשבילם שינויים חדים בשערי המטבע הם קרקע פורייה לרווחי הון. ישראל היא רק עוד נקודה על הגלובוס במלחמה הכלל עולמית הזו, אבל היא לא יכולה להתעלם ממנה. לכן, יותר מהערכה כזו או אחרת של בנק כזה או אחר, צעדיו הבאים של בנק ישראל בתחום המטבע יהיו נגזרת של מלחמת המטבעות העולמית.