מי יעצור את חגיגות הריבית בשוק היוקרה

לפי נתוני האתר מדלן, ב־2013 חל זינוק של 14.5% ברכישת דירות בשווי של יותר מ־7 מיליון שקל. כעת מנסה בנק ישראל להטיל מגבלות חדשות על משכנתאות לדירות יוקרה, אך בענף מטילים ספק אם הן יעצרו את המירוץ של בעלי הממון

בחודש שעבר פרסם דודו זקן, המפקח על הבנקים בבנק ישראל, הוראת שעה שבמסגרתה נקבעו הגבלות על משכנתאות לרכישת דירות יוקרה, זאת במטרה לעצור את המירוץ של בעלי הממון ברכישת דירות כאלה, תוך שהם נהנים מהריבית הנמוכה במשק.

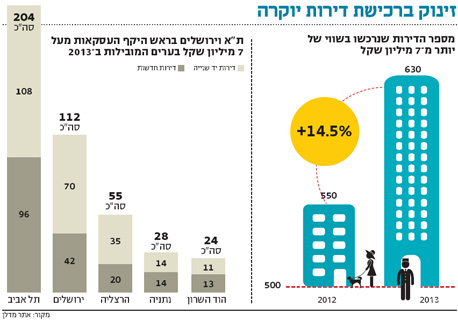

נתונים של האתר מדלן שהגיעו לידי "כלכליסט" חושפים את היקף החגיגה של בעלי ממון ב־2013, שבה חל זינוק של 14.5% ברכישת דירות יוקרה מעל 7 מיליון שקל. בעוד שב־2012 נרכשו 550 דירות כאלה (מתוכן 242 חדשות, ו־308 דירות מיד שנייה), ב־2013 כבר נרכשו 630 דירות כאלה (מתוכן 261 חדשות ו־369 מיד שנייה). זאת לעומת עלייה של 9% באותה השנה ברכישת דירות בכלל שוק הנדל"ן בארץ.

הפיקוח על הבנקים מבקש למעשה להשוות את תנאי המשכנתאות בסכום העולה על 5 מיליון שקל לתנאי הלוואות אחרות, שבהן כל אשראי מעל 5 מיליון שקל מסווג כקמעונאי. כלומר, הבנקים יצטרכו לייקר את הריבית על המשכנתאות הגבוהות. הוראת השעה של המפקח על הבנקים מצטרפת להעלאת מס הרכישה על דירות יוקרה, שנכנסה לתוקפה באוגוסט 2013, ובאה לידי ביטוי בהוספת מדרגת מס חדשה לדירות בשווי 4.6 מיליון שקל ומעלה (8%), ומדרגה חדשה נוספת של 10% על כל סכום מעל 15.5 מיליון שקל.

הוראת השעה החדשה תשפיע על מספר קטן יחסית של עסקאות, שכן משכנתאות בהיקף של 5 מיליון שקל ויותר ניתנות למי שרכש דירה בכ־7 מיליון שקל, כלומר, בשיעור מימון של 70%–75%. מדובר בכחצי אחוז מכלל העסקאות למכירת דירות שבוצעו ב־2013 - 111 אלף יחידות דיור, לפי נתוני משרד האוצר. אלא שלדברי רוה איתן, סמנכ"ל מחקר במדלן וממייסדי חטיבת ייעוץ המשכנתאות במיטב דש, מדובר בהיקף משמעותי.

"לאור המספר המצומצם של המשכנתאות בשווי של 5 מיליון או יותר, ניתן לטעות ולחשוב שהתקנה חסרת משמעות, אך למעשה גם בהנחה שיש רק כ־150 משכנתאות בהיקף של 5–10 מיליון שקל מדי שנה, מדובר באשראי בהיקף של כמיליארד שקל, סכום המהווה כ־2% מכלל האשראי למגורים", הוא אומר. לדבריו, "מדובר בצעד נוסף מתוך סדרה של צעדים שנעשו על ידי בנק ישראל בשנים האחרונות שנועדו לשמור על יציבות הבנקים במקרה של זעזוע בשוק הנדל"ן, תרחיש המאופיין בקושי מיוחד במימוש נכסי יוקרה. התקנה החדשה מצמצמת את הסיכון שאליו חשוף הבנק באשראי הניתן לרכישת נכסי היוקרה, ובהחלט עומדת בקנה אחד עם מטרת בנק ישראל".

"זה לא יעצור אותם"

העלייה ברכישת דירות יוקרה מוסברת בחלקה הגדול ברכישות שבוצעו לפני כניסת מדרגות המס החדשות בקיץ 2013, כאשר עד אוגוסט אשתקד מדרגת המס העליונה היתה בשיעור של 5%. לדברי שמואל בן אריה, מנהל המחקר בקבוצת פיוניר, "בנק ישראל מנסה בתקופה האחרונה לייצר כסף זול דרך שמירה על ריבית נמוכה ולעודד את הצריכה המקומית. לדאבונו, כל הכסף הזול שהוא מייצר מופנה לשוק הדיור על ידי לקיחת משכנתאות ולא לצריכה פרטית שוטפת.

לכן מתבקש שיוטלו עוד ועוד הגבלות על שוק המשכנתאות כדי שהכסף הזול אכן יגיע לשוק הצריכה הפרטית. אך מול בנק ישראל עומדת בעיה בהגבלת זוג צעיר הזקוק לדירה בלקיחת משכנתא, ומחירי הדירות כה גבוהים וקשה מאוד לגייס הון עצמי. על כן מהלך זה הוא נחוץ, ובעתיד הקרוב סביר שנראה הגבלות נוספות על המשכנתאות, אך אנו מאמינים שהגבלות אלו לא יכוונו לאוכלוסיית הזוגות הצעירים. לא נופתע אם ההגבלה הבאה תפגע גם במשפרי הדיור".

בן אריה מעריך כי הוראת השעה הנוכחית "לא תעצור את שוק הנדל"ן" וגם לא את העשירים שבאים לבנק לבקש הלוואה לרכישת דירת יוקרה. "מי שעשיר יריב עם הבנק ויגיע לתנאי ריבית כמעט כמו של משכנתא, משום שהוא בעמדה טובה לנהל משא ומתן עם הבנק, וכי הוא נחשב ללקוח בטוח". גלעד לוין, סמנכ"ל שיווק ומנהל חטיבת המשכנתאות באלוני האפט, מוסיף: "על מי שמרוויח 100 אלף שקל בחודש, העלאת הריבית שנושאת ההלוואה היא פחות משמעותית. אמנם כל הלוואה תסווג כלא לדיור, וההחזר החודשי יהיה גבוה מאוד, אבל אני מעריך שכל נושא תמחור הריבית ייפול בבנק כי ההחלטה היא של הבנק בסופו של דבר, ואם הלקוח טוב אז ייתנו לו ריבית אטרקטיבית".

לפי בן אריה, "איש לא ייקח הלוואה בריבית של 9%–10%, ובבנק ישראל בונים על זה". אותם מיליוני שקלים שלא יינטלו "יורידו מתיק האשראי של הבנק ומתיק האשראי של הציבור. אנחנו בשיא היסטורי בהיקפי המשכנתאות, וזה בעייתי מאוד. אנחנו חייבים לצמצם את תיק האשראי". לדברי דודי מייזליק, מנהל אגף המשכנתאות של בנק מרכנתיל, "זה לא נכון להסתכל רק על צעד אחד של בנק ישראל, יש מכלול רחב של צעדים שנועדו לשמור על יציבות הבנקים. כשלעצמו אמנם לא מדובר בצעד גדול אבל הוא חשוב, כי אם יש משכנתא גדולה, צריך לתת לה משקל סיכון ראוי. מדובר בהלוואה בסכום משמעותי, עם החזר כספי חודשי גבוה מאוד, בסדר גודל של 30 אלף שקל בחודש".

לדבריו, המשכנתאות הללו גם טומנות בחובן סיכון נוסף לבנק, והוא קושי רב יותר במימוש הנכס במקרה של עיקול. "בדירות יקרות יש גם סיכון בזמן המימוש, הן פחות סחירות מדירות סטנדרטיות ויש תנודתיות רבה יותר במחיריהן", אומר מייזליק. "גם אם הלקוח מצוין, צריך להתייחס לרמת הסיכון של העסקה, ולא להסתכל רק על רמת הסיכון של הלקוח. זו לא משכנתא סטנדרטית", הוא אומר.

מייזליק מעריך כי ייקור הריבית בכמה אחוזים "לא ירתיע את מי שקונה דירה ב־10 מיליון שקל. גם השינויים המשמעותיים במיסוי לא הרתיעו את העשירים מלרכוש דירות יוקרה. הם קנו ולא התחשבו במיסוי, אז גם לא יתחשבו בריבית. עלות המשכנתא לא תגרום לרוכש לקנות או לא לקנות את הדירה". הוא הדגיש כי הצעד של זקן נועד לכך שהבנקים "יקצו הון גדול יותר על משכנתאות הענק, וזה יתרום ליותר יציבות מבחינת האשראי של הבנק".

בירות היוקרה

איפה נרכשות הדירות היקרות? שלא במפתיע, שיאנית העסקאות בדירות יוקרה ב־2013 היתה תל אביב, עם 204 דירות ובתים שנרכשו במחיר 7 מיליון ומעלה, כמעט מחציתם נכסים חדשים; אחריה מדורגת ירושלים, שם נרכשו 112 דירות יוקרה, 70 מתוכן נרכשו מיד שנייה; והשלישית היתה הרצליה, עם 55 נכסים למגורים שמחיריהם עלו על 7 מיליון שקל, 20 מתוכם חדשים.

במקום הרביעי מדורגת נתניה, עם 28 דירות שנרכשו ביותר מ־7 מיליון שקל ב־2013, מחציתן חדשות. יצוין כי נתניה, ירושלים ותל אביב נהנות באופן מסורתי גם מרכישות של תושבי חוץ, שאינם נוטלים בישראל משכנתא, ולפיכך ההוראה של המפקח על הבנקים אינה משפיעה עליהם.