המדינה מודה: הטבות המס לא משתלמות

חלקים מדו"ח שטרם פורסם של מינהל הכנסות המדינה ל־2013 חושפים כי 58% מהכנסות החברות הגדולות במשק לא מחויבות במס כלל, שיעור המס הממוצע שהן משלמות עומד על 6.9%, והיחס בין ההטבות לבין התמורה למדינה נמצא בירידה

נתונים שהגיעו לידי "כלכליסט" מנפצים את ההיגיון שעומד בבסיס הטבות המס שניתנות במסגרת החוק לעידוד השקעות הון, שמטרתו לעודד חברות גדולות להשקיע בישראל, לפתוח כאן מפעלים ולהעסיק עובדים, בעיקר בפריפריה, וזאת במטרה לעודד את הצמיחה במשק.

לפי ההיגיון של המדינה, הטבות המס אמורות להשתלם לה, שכן אם החברות יגדילו כאן את פעילותן, התמורה שתתקבל, בצורת מס ישיר, תוספת מקומות עבודה ומס ההכנסה שישלמו עובדי החברות, תעלה והמדינה תיהנה מהכנסות גדולות יותר בסופו של דבר.

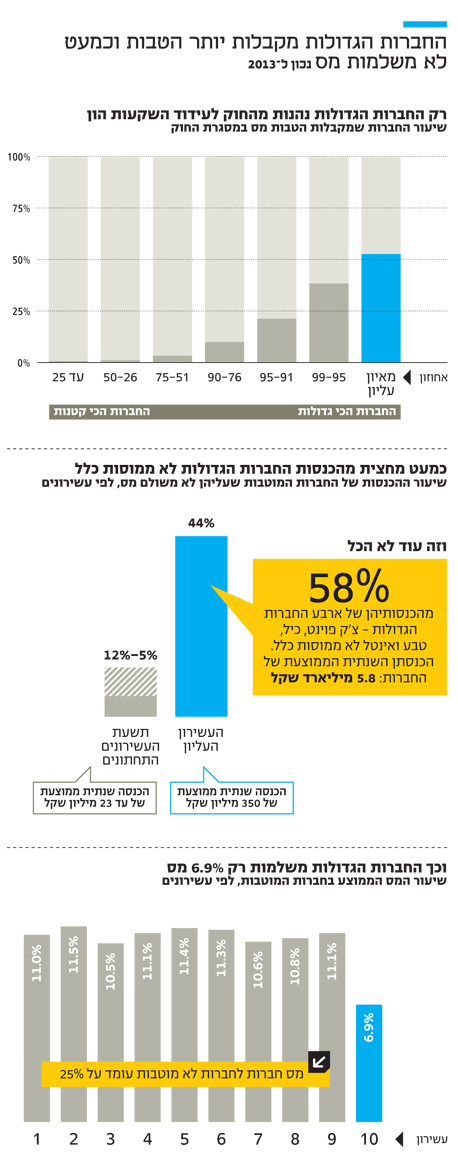

אך חלקים מדו"ח מינהל הכנסות המדינה ל־2013 שהגיעו לידי "כלכליסט" חושפים כי לא כך הדבר. התמורה שמתקבלת מארבע חברות הענק שזוכות למרב ההטבות — טבע, כיל, צ'ק פוינט ואינטל — הצטמצמה. אם ב־2012 היחס שבין התמורה שהתקבלה מהן להטבות שקיבלו (שמכונה יחס מס נובע) עמד על 44%, הרי שב־2013 הוא עמד על 37% בלבד. כלומר, ההטבות גדולות בהרבה מהתמורה שהמדינה מקבלת. אולי זה לא מפתיע נוכח העובדה ש־58% מהכנסותיהן של החברות האלו, שכל אחת מהן מכניסה בממוצע 5.8 מיליארד שקל בשנה, ממוסות בשיעור של 0%.

עוד חושפים הנתונים כי את עיקר ההטבות מקבלות החברות הגדולות וכך מתקבלת סיטואציה שבמסגרתה היקף המס הכולל הממוצע ששילמו החברות האלו ב־2013 עמד על 6.9% בלבד, בשעה שהיקף המס הכולל הממוצע ששילמו החברות הקטנות שזכאיות להטבות עמד על 11%.

חוק עם כוונות טובות

החוק לעידוד השקעות הון הוא הכלי המרכזי של מדינת ישראל למשוך אליה חברות בינלאומיות, לעודד אותן להשקיע בארץ ולפתוח מפעלים, ולעודד את הצמיחה והיצוא כאפיק להתפתחות המשק. לפי החוק, חברות שהיצוא מהווה לפחות 25% מנפח הפעילות שלהן זוכות להטבות מס. כלומר, הן משלמות שיעור מס מופחת — 9% אם הן ממוקמות בפריפריה ו־16% אם הן ממוקמות במרכז.

לשם השוואה, מס החברות בישראל עומד על 25%, וזאת לאחר שלאחרונה ירד מ־26.5%. החוק השתנה כמה פעמים ובעבר הוא אף אפשר לחברות לשלם 0%, אך ב־2010 הוחלט לשנותו ומ־2011 הדבר לא מתאפשר עוד.

למשרדי האוצר והכלכלה או לרשות המסים אין מידע על האפקטיביות של הטבות המס. לא ידוע אם הן משיגות את מטרתן ואם הן מסייעות לפריפריה. בדיונים על ההטבות במסגרת ועדת אנדורן — שהוקמה באוקטובר 2013 למטרת בחינת החוק לעידוד השקעות הון — התעורר ויכוח בין החברים אם צריך להעמיד דרישות לחברות שזוכות להטבות, למשל הצגת תוכנית עסקית שלפיה ניתן לחזות את התרומה של החברה המוטבת למשק.

בעוד שחלק מחברי הוועדה טענו כי יש להחיל דרישות מסוג זה, חברים אחרים בה טענו כי כלל אין לראות בשיעורי המס המופחתים הטבות מס, שכן אלו שיעורי המס שניתן לגבות בסביבה העסקית הבינלאומית. הכרעה בנושא לא התקבלה עד היום.

מה יוצא מזה למדינה

מהנתונים עולה כי יחס המס הנובע של שתיים מחברות הענק — לא ידוע מי — גבוה מ־100%. כלומר, התמורה שמתקבלת מהן גבוהה מההטבות שלהן הן זוכות. מכך עולה ששתי החברות האחרות מקבלות הטבות גדולות משמעותית ממה שהן נותנות בחזרה במונחי מס, עד כדי כך שיחס המס הנובע הממוצע של ארבע החברות עמד על 37%.

יחס המס הנובע מציף את השאלה: האם ועד כמה ישראל מקבלת תמורה עבור הטבות המס שהיא מעניקה? הרי מטרת החוק לעידוד השקעות הון היא לאפשר לישראל להתמודד בהצלחה עם התחרות הבינלאומית במדינות הרבות שרוצות למשוך אליהן עסקים ולפתח את התעשייה בפריפריה. כלומר, את התועלת של החברות למדינה צריך לבחון לא רק בפרספקטיבה של הכנסות ממסים, אלא גם בפרספקטיבה של תעסוקה ומקומות העבודה שהן יוצרות. אופק התשובה שמשרטטים הנתונים הוא שלילי למדי.

ועדת אנדורן, בראשות מנכ"לית האוצר לשעבר יעל אנדורן, כונסה בתקופתו של יאיר לפיד כשר אוצר והגישה את מסקנותיה לשר האוצר משה כחלון, בהן המלצה להכניס את נתוני החברות למעקב כדי שניתן יהיה להחליט באופן מושכל אם הטבות המס משתלמות למדינה או לא. המלצה נוספת של הוועדה, ושנויה יותר במחלוקת, נוגעת לקשר שבין הזכאות להטבות מס לבין עמידה בתנאים שמקדמים את מטרות החוק.

חלק מחברי הוועדה, ובראשם אנדורן, תמכו בהצעה שלפיה ייקבע כי כדי לקבל הטבות מס שמעבר לסף מסוים, חברות יידרשו לעמוד ביעדים שייקבעו עם נציגי הממשלה - למשל השקעה בהקמת מפעל והגדלת מספר המועסקים. להמלצה הזאת התנגדו נציג אגף תקציבים באוצר, יו"ר המועצה הלאומית לכלכלה דאז יוג'ין קנדל, וגורמים נוספים בוועדה.

חלק מהמתנגדים להמלצות טענו ששינויים מרחיקי לכת בחוק יבריחו מכאן את החברות, אך לא בטוח כלל שאם שיעורי המס ישתנו ויעלו, החברות האלו באמת יעזבו. גם סביר להניח שלפחות חלק מהחברות לא נמצאות בישראל רק בשל שיעורי המס הקיימים. הרי מ־2005 ועד שתוקן החוק ב־2010, אז הוחלט שחברות לא יקבלו יותר הטבה של 0% מס, לא הגיעו לכאן חברות חדשות. כך שאף שאין נתונים מסודרים, באוצר הבינו שתמריץ המס המופלג הוא מתנה נדיבה מדי שלא מובילה לשום דבר. כחלון סירב עד כה לקבל או לדחות את ההמלצות שהונחו על שולחנו ולכן הן לא יושמו.

הגודל ועוד איך קובע

לפי הנתונים, יותר מחצי מהחברות הגדולות בישראל (52.7%) מקבלות הטבות מס, זאת בשעה שרק 0.5% מהחברות הקטנות זוכות להטבות. חברות בעשירון העליון של החברות בישראל, אלו שמכניסות בממוצע 350 מיליון שקל בשנה, משלמות 0% מס על 44% מהכנסותיהן, ואילו בקרב החברות בעשירון התחתון רק 5% מההכנסות זוכות לשיעור מס של 0%.

כלומר, ככל שהחברות גדולות יותר, כך הן משלמות פחות מס. הממוצע בקרב כלל החברות שמקבלות הטבות מס הוא תשלום 0% מס על 40% מההכנסות.

המצב הזה נובע ככל הנראה מכך שלחברות הגדולות יש משאבים מספיקים כדי להתמודד עם הבירוקרטיה הדרושה כדי לקבל את ההטבות, וגם משום שעד לתיקון החוק היקף השקעות גדול זיכה את החברה בהטבות גדולות יותר.

מטרת תיקון החוק ב־2010 היתה להרחיב את הטבות המס לחברות הקטנות, שכן ברגע שקריטריון ההשקעות מבוטל, המכשול היחיד שמונע מכלל החברות לקבל הטבות הוא קריטריון היצוא. אך נראה כי למרות התיקון הדבר לא הרחיב את מעגל החברות הזכאיות.

בימים אלו בוחנים משרדי האוצר והכלכלה אפשרויות להרחבת הטבות המס שניתנות, תוך מתן דגש על חברות שפועלות בפריפריה. אבל אם לא ייקבע מתווה מוסכם שמגדיר כיצד החברות שזכאיות להטבות יתרמו להגדלת הפעילות במשק ולעלייה בצמיחה, בכלל לא בטוח שהיעדים האלו יושגו.