"בקוריאה חילקו אשראי בלי פיקוח, זה נגמר במשבר"

פרופ' נתן זוסמן, מנהל חטיבת המחקר בבנק ישראל, מזהיר מפני ההשלכות שיכולות להיות לפתיחה לא מבוקרת של התחרות בשוק האשראי הצרכני, שביחס לתוצר כבר עבר את ארה"ב. "דרום קוריאה השיקה ב־2003 רפורמה שבה נתנו לחברות כרטיסי האשראי להנפיק אג"ח. משקי הבית לקחו הלוואות בטירוף וזה נגמר במשבר. באשראי לא מפוקח ההסתברות לכישלון קרובה ל־100%"

"דרום קוריאה הוציאה לפועל רפורמה ב־2003, שבה נתנו לחברות כרטיסי האשראי להנפיק איגרות חוב כדי שיחלקו אשראי. זה נגמר במשבר פיננסי - הם לא היו מפוקחים כמו שצריך, מינפו את עצמם, ומשקי הבית לקחו הלוואות בטירוף. וזו מדינה מסודרת שמתנהלת וצומחת יפה, אבל הם לא פיקחו כמו שצריך וקיבלו משבר פיננסי".

המסר של פרופ' נתן זוסמן, מנהל חטיבת המחקר ואחד מנציגי בנק ישראל בוועדת שטרום להגברת התחרות במערכת הבנקאית, חד וברור: תחרות זה נחמד, אבל היא לא חזות הכל. מי שרוצה תחרות מוגברת באשראי, ראוי שילמד קודם מה שקרה בדרום קוריאה. ולראשונה, נציג בנק ישראל מזהיר מפני עלייה על נתיב שעלול להוביל למשבר פיננסי שכזה.

האזהרה הזו של זוסמן מכוונת בעיקר למשרד האוצר ולשר האוצר משה כחלון, שמעוניינים להחריף את המלצות הוועדה, ולהוציא מידי בנק ישראל את הפיקוח על חברות כרטיסי האשראי שיופרדו מבעלות הבנקים. למרות המסר המכוון היטב, בכל פעם שזוסמן נשאל על הפוליטיקאים הוא שולף את המגננה הבנק־ישראלית הקלאסית - "אני לא מבין בפוליטיקה". ובכל זאת, בבנק ישראל לא מתכוונים לוותר לכחלון שדחף להקמת הוועדה. "אומרים עלינו שאנחנו לא רוצים לקחת סיכונים", הוא אומר, "אבל בכל הנושא של אשראי לא מפוקח, ההסתברות לכישלון קרובה ל־100%. זה לא לקחת סיכון. זה ללכת בעיניים פקוחות להתממשות של סיכון".

בישיבת ועדת הכספים לפני שבועיים התייחסה נגידת בנק ישראל ד"ר קרנית פלוג באופן חריג ותקיף להמלצות הוועדה, ואף אמרה שבנק ישראל יתנגד בתוקף לצעדים שעלולים לזרוע את הזרעים של המשבר הפיננסי הבא. למה היא התכוונה?

"התפיסה שלנו היא שאשראי זה לא מוצר צריכה רגיל וצריך לפקח עליו. ראשית, משום שרמת החינוך הפיננסי בארץ אינה גבוהה מספיק, ושנית משום שגופים שייתנו אשראי עלולים ליצור סיכונים למערכת הפיננסית כולה".

אבל בסך הכל מדובר בגופים שמחלקים הלוואות. מקסימום אחד מהם יקרוס, ומי שקנו את איגרות החוב שלו יפסידו כסף. במה זה שונה מכל חברה אחרת שעושה הסדר חוב לגופי הפנסיה? איפה הסיכון למשק כולו?

"האנשים שלוקחים את האשראי הם משקי הבית. נגיד שהכל בסדר במשק והאבטלה נמוכה, אבל לאנשים יש פתאום גישה לאשראי זול, ועכשיו הם משתמשים בו כדי לצרוך ולמנף את עצמם. אם ההלוואות ניתנות בצורה לא מפוקחת, יש סיכון שהם יקרסו. כל עוד מדובר בהיקפים קטנים, זה לא אסון גדול למשק. אבל כשההיקפים הופכים לגדולים, עלולה להתרחש קריסה ענקית של צרכנים עם השפעות מאקרו־כלכליות גדולות. את זה אנחנו רוצים למנוע".

הטיעון הזה לא קצת מתנשא על הציבור?

"לא חסרות דוגמאות על התנהגות לא רציונלית של צרכנים וכשלים בקבלת החלטות בכל מה שקשור למוצרים פיננסיים. לא סתם המחוקק הכיר בצורך לתת תמריצים לאנשים לחסוך לפנסיה, ובסוף אפילו הנהיג פנסיה חובה - אנשים אמורים להביא את כל הדברים בחשבון ולדאוג לעתיד, אבל אנחנו יודעים שהם לא עושים זאת. הדאגה שלנו לצרכנים נובעת מההבנה שיש כשלים בשוק הזה ושהתוצאות עלולות להיות חמורות".

אבל כשאתם אומרים: "אתם לא יודעים מה טוב לכם ואנחנו כן, ולכן צריך להשאיר את המצב על כנו", אתם דנים אנשים לריביות גבוהות או לשוק האפור.

זוסמן לא עונה במישרין לשאלה הזו אלא באופן פתלתל. לדבריו, "כיום, במערכת הבנקאות הישראלית יש כמה מקטעים שבהם הפער בין הריבית שהבנקים נותנים על פיקדונות לבין הריבית שהם גובים על המינוס הוא גדול מאוד, ולכן התועלת של הבנק גדולה בהרבה משל הלקוח שלקח את ההלוואה. אם תהיה תחרות רבה יותר, הנתח של הצרכן יעלה ושל הבנק יירד. אבל את כל זה אפשר לעשות מבלי ליצור צריכת אשראי לא מושכלת".

במשרד האוצר אומרים שזה לא בדנ"א שלכם לעודד תחרות. שהדאגה ליציבות הבנקים היא חזות הכל אצלכם, ושזו הסיבה העיקרית שבגללה צריכים להוציא מכם את הפיקוח על חברות כרטיסי האשראי.

"ההצגה הזו, כאילו אפשר להשיג או תחרות או יציבות, היא לא נכונה. ההסתכלות שלנו היא הוליסטית והאחריות שלנו היא למשק כולו ולצרכנים. תחרות לשם תחרות יש במגרשי הכדורגל. אנחנו מחפשים תחרות מבוקרת שתיושם בצורה מושכלת ולכן הצטרפנו לוועדה".

"הלוואות לכל מטרה שאינן מפוקחות, הרסניות למשק"

ההלוואות שמחלקות כיום חברות כרטיסי האשראי הן נמוכות ביחס להלוואות שמחלקים הבנקים. לפי נתוני בנק ישראל, החוב של משקי הבית לחברות כרטיסי האשראי עומד על כ־14 מיליארד שקל, נכון לסוף ספטמבר. זה אמנם מספר גדול, שגם גדל במהירות (עלייה של 14% מתחילת השנה), אבל הוא עדיין מתגמד לעומת 120 מיליארד השקלים שהישראלים חייבים לבנקים על הלוואות שלקחו, לא כולל משכנתאות.

ופתאום, כשהמספרים עולים על השולחן, זוסמן מפתיע: בשלוש השנים האחרונות "כלכליסט" העלה על נס את הסכנה שמשקי הבית בישראל לוקחים על עצמם עם נטילת הלוואות ומינוף עצמי מוגזם, מה שעלול לסכן את המשק כולו. לאורך התקופה הזו בנק ישראל שלח מסרים מרגיעים, הראה גרפים השוואתיים, והסביר שמצבם של הישראלים בסדר ביחס לעולם ושאין סיבה לדאגה. ופתאום הוא מציג עמדה אחרת.

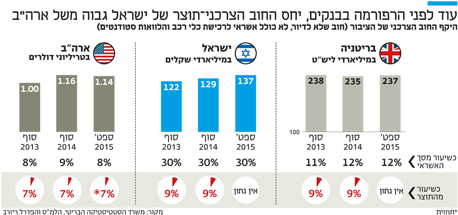

אם לפני כמה שנים זוסמן הסביר שאנחנו עדיין רחוקים ממה שקורה בבריטניה ובארה"ב, מתברר שהיום אנחנו כבר שם. "היום בישראל היחס בין האשראי הצרכני שלא מגובה בשום בטוחה (כלומר הלוואות לכל מטרה — ש"א) לבין התוצר הוא ברמה זהה לבריטניה", הוא אומר, ובכך סוטה מעמדת הבנק ישראל כפי שהוצגה עד כה. "אנחנו עדיין לא רואים פה סיכון גדול, אבל הבעיה היא מה יקרה אם נחצה את הקו הזה בצורה דרמטית", הוא אומר.

למה הכוונה?

"כל 10 מיליארד שקל של אשראי שלא מגובה בביטחונות הם בערך 1% מהתוצר. היום אנחנו ברמה של בריטניה וכבר עברנו את ארה"ב. כל עוד אנחנו גדלים בזה בערך ב־5–6 מיליארד שקל בשנה, זה בסדר. אבל אם האשראי הזה יגדל פתאום ב־30–40 מיליארד שקל - אלו כבר מחוזות מינוף של משקי בית שלא מוכרים לנו".

אבל זה עוד לא קשור לחברות כרטיסי האשראי. זה קשור לרפורמה אחרת שהאוצר הוביל בחוק ההסדרים, ובנק ישראל ניסה לרכך, ולפיה כל חברה ציבורית תוכל לגייס עד 2.5 מיליארד שקל מהחוסכים לפנסיה ולהשתמש בכסף כדי לחלק הלוואות לכל מטרה.

גם בכל הנוגע לכרטיסי האשראי, מצבנו בינתיים טוב: "האשראי של חברות כרטיסי האשראי הוא היום בערך 1% מהתוצר, לעומת 4% מהתוצר במדינות האנגלו־סכסיות. אנחנו יכולים לגדול בזה ב־30 מיליארד שקל ועדיין נהיה בתחום הנורמה. אבל עכשיו גופים ייתנו אשראי בהיקפים לא מבוטלים, ולכן אנחנו זקוקים לפיקוח הדוק".

"הגנה על החברות החדשות היא יצירת מונופול חדש"

אחת מהמלצות הוועדה, שנגדה צפויים הבנקים לצאת למלחמת חורמה, היא לא לאפשר להם להתחרות בחברות כרטיסי האשראי בארבע השנים הראשונות שאחרי הפרדתן מבעלות הבנקים. זאת בטענה כי החברות עלולות לחשוש מהכוח המופרז של הבנקים שיוכלו למגר אותן. בנק ישראל מתנגד להצעה הזו, וסבור כי אין צורך להגן על חברות כרטיסי האשראי ושהתחרות צריכה להתחיל כבר מהיום הראשון.

איך אתה יכול להגיד שאתם רוצים תחרות, כשאתם לא מוכנים לתת לחברות הגנה מפני הבנקים? אתה מצפה שבנק שמנפיק כרטיס אשראי משל עצמו ישווק ללקוחות שלו במקביל גם את הכרטיסים המתחרים שלו?

"כשאתה אומר 'בוא נגן על חברות כרטיסי האשראי החדשות', אתה בעצם יוצר מונופול של חברות האשראי — שאין להן תמריץ להתחרות, כי כל הלקוחות כבר שבויים אצלן. זה בדיוק מה שקרה אחרי ועדת בכר עם העמלות של קופות הגמל (חברות הביטוח ובתי ההשקעות שקנו את קופות הגמל מהבנקים העלו את דמי הניהול שלהן — ש"א). אתה חושב שהן באו לעבוד בשביל אפס רווח?

"כשאתה נותן לחברה הגנות ינוקא, יש לך שתי אפשרויות. הראשונה היא למנוע משחקנים נוספים לשחק, ואז המחיר לצרכן בהכרח יעלה. האפשרות השנייה היא לתת סבסוד לשחקנים החדשים, ואז הצרכן אמנם לא ישלם יותר, אבל זה עלול להיגמר כמו גולן טלקום. וישנה דרך האמצע, שמקובלת עלינו: בוא נעשה ניסוי וניתן לחברות החדשות להתחרות בבנקים.

"קח את שוק המזון כדוגמה. כשרמי לוי החליט שהוא מתחרה בענקיות שופרסל ומגה, הוא עשה זאת בלי שום הגנות ינוקא. הוא לא בנה על זה שיאסרו על לקוחות להיכנס לשופרסל. אותו הדבר לגבי כרטיסי האשראי. רק ככה הצרכנים ירוויחו בוודאות, כי חברות כרטיסי האשראי החדשות יהיו חייבות להיות יעילות מהיום הראשון".

אז מה אתם מציעים בכל זאת?

"אפשר להגביל את מסגרת האשראי שהבנקים יוכל לתת בכרטיסים שלהם, מה שיקטין את היכולת שלהם להגיע לכל הלקוחות. או להגביל אותם מלהנפיק כרטיסים למי שכבר מחזיק בכרטיס חוץ־בנקאי. אבל ככל שתלך לצעדים חריפים יותר של הגנה, כך תייקר את המוצר לציבור. וככל שתלך לתחרות, זה ישפר את מצבו של הציבור".

אפילו אם תהיה תחרות, איך יכול להיות שהמחירים יירדו? מקור הכסף של הבנקים הוא תמיד זול יותר כי הם לוקחים פיקדונות מהציבור בריבית אפסית, בעוד חברות כרטיסי האשראי צריכות להביא כסף יקר יותר מגופי הפנסיה.

"בכל העולם המודל שחברות כרטיסי האשראי עובדות בו הוא מודל של ריבית גבוהה לצרכן. באירופה הריבית הממוצעת של חברות כרטיסי האשראי היא 17%. בארה"ב הריבית של כרטיסי האשראי היא בערך 12%. הריביות של הבנקים נמוכות יותר, פחות מ־10%. זה בכל העולם ככה".

אז בעצם אתה מחזק את הטענה שהריביות - כלומר מחירי האשראי - לא יירדו כתוצאה מהרפורמה הזו?

"זו הסיבה שבגללה אנחנו צריכים לאפשר לבנקים להתחרות בחברות כרטיסי האשראי. ככל שתאסור תחרות בענף הזה, נגיע למחירים כמו באירופה. ככל שתגביל את הבנקים ואת התחרות, המחירים יעלו. בצורה מושכלת של תחרות, יש סיכוי שהמחירים יירדו והמחיר יהיה תחרותי יותר".