צניחה חופשית בבורסה: החוסך המבוגר עוד מחכה להגנה

הטלטלה בשווקים בארץ ובעולם מאיימת על הפנסיות של החוסכים הקרובים לגיל פרישה. לפני שבע שנים הוחלט על אימוץ מודל שיפחית את הסכנה. אבל רק מינואר הוא יחל לפעול במתכונת מצומצמת

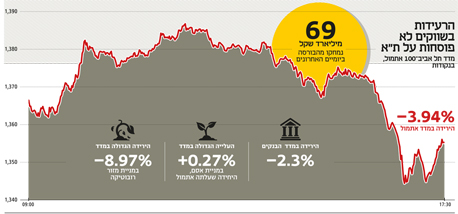

יום קשה עבר על בורסת תל אביב שנמצאת בצניחה חופשית בעקבות הטלטלות בשוקי העולם. המדדים יורדים ביותר מ־4% זה היום השני ברציפות. מדד תל אביב־100 ירד בכ־4%, מדד בלוטק צנח ב־5.4%, הבנקים נפלו ב־2.2%, הטק־עילית השיל מעליו 5.1% ומדד המעו''ף ירד ב־3.5%.

משקיעים רבים הפסידו סכומי כסף ניכרים, אך מה שצריך להטריד את הציבור יותר מכל בסערה הזו היא הפנסיה. חסכונות הפנסיה של כולנו מושקעים באופן ישיר ועקיף בחברות הנסחרות בבורסה של תל אביב, והתנודות החריפות האלו מסכנות את הרווחה העתידית, בטווח הקרוב והרחוק, של כל אחד ואחת. וזאת לא רק בשל המשבר המרחף מעל השווקים, אלא גם בשל האופן שבו מושקעים הכספים - אופן שאמור היה להשתנות באמצעות מודל שמעולם לא נכנס לתוקף.

שיעור בהיסטוריה

ב־14 דצמבר 2008, כמעט לפני שבע שנים, בעקבות לחץ כבד מצד הציבור ויו"ר ההסתדרות, החליט ראש הממשלה דאז אהוד אולמרט בהחלטה דרמטית כי המדינה תספק רשת ביטחון לחוסכים לפנסיה שתפצה את החוסכים המבוגרים - אלה שהיו אמורים לצאת לפנסיה זמן קצר לאחר מכן - אם הירידות בבורסות יעמיקו.

הירידות אמנם לא החריפו והשוק התאושש, אבל הממשלה קיבלה אז עוד החלטה, עקרונית יותר: היא הטילה על אגף שוק ההון במשרד האוצר - הרגולטור של הפנסיה - ליצור מודל שמקטין באופן אוטומטי את הסיכון לכספי הפנסיה של החוסכים המבוגרים, אלה שנמצאים רגע לפני הפרישה.

כספי הפנסיה של כל החוסכים לפנסיה (למעט אלה שנמצאים בפנסיה תקציבית) מושקעים בשוק ההון, בנדל"ן ובאפיקי השקעות נוספים (למשל בהון סיכון ובקרנות השקעה שונות, בעיקר בחו"ל). מי שחוסכים בקרנות הפנסיה מקבלים הגנה לשליש מהכסף שלהם בדמות איגרות חוב ממשלתיות מיוחדות שנושאות ריבית מובטחת מראש. כל יתר הכסף מושקע בשוק ההון ובנגזרותיו.

ההבדל בין צעיר למבוגר

ההיגיון במודל שהממשלה החליטה לאמץ הוא כזה: ככל שאדם צעיר יותר, הוא צריך לקחת סיכון גדול יותר על כספו, בשביל לנסות להגדילו. כלומר להשקיע אחוז גדול במניות. אם תהיה קריסה או משבר בשווקים, יהיו לפניו מספיק שנים לתקן את הנזק. כך לפחות זה אמור לעבוד בתיאוריה. לחוסכים מבוגרים, לעומת זאת, אין מספיק שנים בשביל לתקן את הנזק ששוק ההון עלול לגרום לפנסיה שלהם. לכן חוסכים מבוגרים צריכים להשקיע פחות במניות. אלה עקרונות המודל שההשראה לו הגיעה ממודל דומה שקיים בצ'ילה, ולכן זכה לשם "המודל הצ'יליאני".

שבע שנים חלפו מאז ההחלטה ההיא והמודל אמנם גובש, אבל רחוק מאוד מלהתחיל לפעול ולספק הגנה לכספי החוסכים המבוגרים. הממונה על שוק ההון לשעבר, פרופ' עודד שריג, אמר זמן קצר לאחר עזיבתו את התפקיד (בכנס בנושא פנסיה שערכה בכנסת ח"כ מיכל בירן) כי על זה ייכתב דו"ח מבקר המדינה הבא - לאחר שהבורסות ייפלו מתישהו, ויתברר כי הממשלה מעולם לא קיימה את ההבטחה שלה, ולא הפעילה את המודל שמגן על החוסכים המבוגרים.

התוצאה היא שחוסכים צעירים וחוסכים מבוגרים חשופים כיום לאותו הסיכון בבורסה, אף שפוטנציאל הנזק לחוסכים המבוגרים גדול פי כמה. אם המפולות בבורסות ימשיכו, הכסף של החוסכים המבוגרים ייחתך, והפנסיה החודשית שלהם עלולה להיות נמוכה יותר במידה משמעותית.

כרוניקה של מחדל

איך קרה המחדל? שנתיים חלפו מהחלטת הממשלה ההיא ועד שאגף שוק ההון הציג נוסח סופי של המודל שגיבש. לפי מודל זה, גופי הפנסיה יבנו בעצמם את המסלולים השונים המותאמים לגיל החוסכים, ויחליטו בעצמם איזו מידת סיכון צריכים לקחת חוסכים בכל קבוצת גיל, במקום שהמדינה תגיד להם מהי מידת הסיכון הזו.

ועם זאת, המודל לא יצא לפועל. לחצים מצד גופים שונים (חברות הביטוח), כמו גם איומים שהמודל ייצור תוהו ובוהו בשוק ההון, עיכבו את אישורו.

בינתיים התחלף הממונה על שוק ההון, הוכנסו שינויים למודל וגרסה חדשה שלו הובאה לכנסת. רק שהכנסת מעולם לא אישרה אותו. יתר על כן, היא אפילו מעולם לא התחילה לדון בו.

בתחילה אגף שוק ההון האשים את מי שהיה אז יו"ר ועדת העבודה והרווחה חיים כץ, שניכס לעצמו את הדיונים על הנושאים הפנסיוניים בכנסת. באגף טענו כי כץ מונע את קיום הדיון במודל ואת אישורו.

בשיחה עם "כלכליסט" הבהיר אז כץ כי הוא לא מונע דבר, אלא שהוא פשוט לא מאמין למשרד האוצר שיעמוד בהבטחות שלו, ויקצה לחוסכים המבוגרים את רשת הביטחון שהוא אומר שיקצה להם. עוד הוא טוען כי כוונתו האמיתית של משרד האוצר היא למעשה להקטין את רשת הביטחון.

סנונית ראשונה

בסופו של דבר, רק בפברואר השנה החליט אגף שוק ההון לעשות משהו בנושא. משראה שאי אפשר להעביר דברים בכנסת, החליטו באגף להפעיל את המודל הצ'יליאני בלי אישור הכנסת, בגרסה רזה יותר. על פי הוראות שהוציאה הממונה הנוכחית על שוק ההון דורית סלינגר, כל כסף חדש שייכנס למערכת הפנסיה החל בינואר 2016 יושקע בהתאם לכללים של המודל הצ'יליאני.

כלומר, כל מה שהציבור כבר צבר בחסכונותיו ימשיך להיות בסיכון בלי קשר לגילו. חסכונות שייצברו מינואר הקרוב יושקעו על ידי מנהלי הפנסיה באפיקי השקעה בעלי מידת סיכון נמוכה או גבוהה, בהתאם לגיל החוסכים.

חוסכים שלא ירצו שהכסף שלהם יושקע על פי הכללים האלה אלא על פי הכללים הישנים יוכלו לבקש זאת מגוף הפנסיה שלהם.