הסיפור על ג'ק, צ'ק והפליק־פלאק לתיק הפנסיה שלכם

בבנק ישראל מפחדים מהצעת האוצר, שלפיה כל גוף יוכל להנפיק אג"ח עד לסכומים של 2.5–5 מיליארד שקל ולחלק אותן כאשראי צרכני. אלא שבינתיים, בשקט בשקט, זה כבר קורה. עסקת איגוח שעשתה חברת האשראי מימון ישיר בשבועות האחרונים עלולה להיות הסימן לשיטפון שיבוא, ובמסגרתו יוצף שוק האשראי הצרכני בגופים שיסתנוורו מהצמיחה ומשיעורי הרווחיות החריגים שמציגה מימון ישיר. וכל זה בלי פיקוח

חשוב לנו להדגיש שאין לנו טענות של ממש לגבי העסקה המסוימת שתתואר מיד. העסקה הזו אינה אלא משל, שהנמשל שלו הוא שבתוך פרק זמן די קצר שלל גופים יתחילו לחלק הלוואות לכל מטרה לציבור, ואז למכור את ההלוואות לגופי הפנסיה שמנהלים את הכסף שלכם, ולא בהכרח תחת פיקוח מתאים.

בשורה התחתונה, הסיפור הזה הוא על הכסף שלכם, ועל איך שהאנשים שמנהלים אותו מתחילים להשקיע אותו בקניית ההלוואות שאתם עצמכם לקחתם. ואם זה נשמע לכם תמוה, אז זה די בצדק.

האוצר רוצה תחרות, בנק ישראל דורש פיקוח

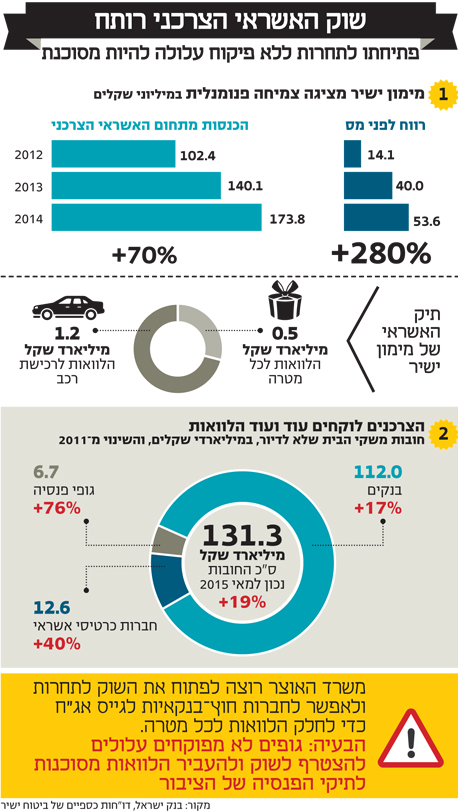

נתחיל מהסוף. בעמוד 25 בחוק ההסדרים שמשרד האוצר הציג השבוע מסתתרת רפורמה שיכולה להצית את כל שוק ההלוואות הישראלי. האוצר רוצה לאפשר לגופים שאינם בנקים לגייס כסף מהציבור על ידי הנפקת אגרות חוב, ולהשתמש בו כדי לתת הלוואות למשקי בית ולעסקים קטנים ובינוניים.

באוצר מעוניינים שחברות כמו מימון ישיר ואחרות (למשל האחים נאוי) יוכלו לגייס כך 2.5–5 מיליארד שקל, בעיקר מהחוסכים לפנסיה. את הכסף יקחו הגופים האלה ויתחילו לחלק על בסיסו הלוואות בהיקף של 20–30 מיליארד שקל. המטרה המוצהרת של המהלך היא להכניס תחרות בשוק ההלוואות לכל מטרה, שכיום נשלט כמעט לחלוטין בידי הבנקים – השוק כולו מקיף הלוואות בשווי 133 מיליארד שקל, מתוכן 93% חולקו בידי הבנקים וחברות כרטיסי האשראי שבבעלותם.

אלא שפניית "כלכליסט" לבנק ישראל, הרגולטור של הגופים שמחלקים את ההלוואות, מעלה ששם מאוד לא אוהבים את היוזמה הזו. לדעתם, למשרד האוצר אצה הדרך. זאת משום שעל פי ההצעה לא רק גופים פיננסיים יוכלו לגרום לחוסכים לפנסיה להלוות להם כסף בשביל לחלק הלוואות, אלא בעצם כל חברה תוכל לעשות את זה, למשל רשת שיווק כמו רמי לוי או חברת בנייה כמו גינדי. ואלה, בניגוד לבנקים, חברות כרטיסי האשראי וגופי הפנסיה עצמם, לא מפוקחות כלל, מה שמגדיל את פוטנציאל הסיכון.

"אשראי הוא לא סלולר. אם אנשים ידברו יותר מדי בסלולר, לא ייגרם נזק למשק. לעומת זאת, אם אנשים ייקחו יותר מדי הלוואות ומשהו יקרה, יש סיכון למשק כולו", אומרים בבנק ישראל. החשש שלהם הוא שגופים שהאוצר לא מצפה להם יתחילו לחלק הלוואות למשקי בית. כך למשל כשתעשו קניות במגה או ברמי לוי, במקום לגהץ את כרטיס האשראי רשת השיווק תציע לכם אשראי כדי לממן את הקנייה. ואם אחר כך אותה רשת שיווק תקרוס, כמו מגה בימים אלה, מה יהיה על גופי הפנסיה שקנו את האג"ח שלה?

או דוגמה אחרת - חברות הנדל"ן יוכלו להציע לרוכשי הדירות לקחת אצלן משכנתא במקום בבנק, ואולי אפילו הלוואה בשביל לממן ריהוט לדירה החדשה. ואם אחר כך החברה תקרוס, כפי שקורה מדי פעם, מאיפה החוסכים לפנסיה שרכשו את האג"ח יקבלו את כספם בחזרה?

יתרה מזאת, מספיק שגוף אחד כזה יקרוס כדי שגופי הפנסיה ייבהלו וימהרו למכור את כל האג"ח שקנו מגופים שמחלקים הלוואות, וייווצר אפקט דומינו שעלול להשפיע לרעה על המשק כולו. בבנק ישראל היו מעדיפים שיקום קודם רגולטור שיפקח על הגופים האלה, ורק אחר כך שמשרד האוצר יתיר להם לגייס כסף מהציבור בשביל לחלק הלוואות, לא להפך. מלבד זה, אומרים בבנק ישראל, גם ככה היקף ההלוואות למשקי הבית נמצא בעלייה תלולה בשנים האחרונות, מה בוער לנו לדחוף להם עוד הלוואות?

החוסכים מושקעים בהלוואות בלי ביטחונות

הסיבה שגופים כמו רמי לוי או חברת נדל"ן כלשהי בכלל יהיו מעוניינים לחלק הלוואות נמצאת בעסקת הנפקת אגרות החוב של מימון ישיר לפני שלושה שבועות. פה מתחיל המשל. זה אמנם קצת שובר שיניים ועמוס במושגים, אבל נשתדל לפשט ככל האפשר. לפני כשלושה שבועות חברת ביטוח ישיר (זאת מ"הקש על ה־5"), הבעלים העיקריים של חברת ההלוואות מימון ישיר (ההיא שמציעה "תגיד ג'ק, קבל צ'ק"), דיווחה לבורסה שלראשונה היא לקחה חלק מההלוואות לכל מטרה שחילקה בשנה האחרונה ומכרה אותן לכמה מגופי הפנסיה בהנפקה פרטית. כלומר, גופי הפנסיה החליטו להשקיע 136 מיליון שקל מכספי החוסכים בהלוואות שאנשים לקחו לכל מיני מטרות.

עכשיו החוסכים בקופות הגמל של מיטב־דש, ילין לפידות והלמן אלדובי הם הבעלים של ההלוואות האלה, ובכל חודש, כשישולם ההחזר החודשי על ההלוואות, הוא יגיע לחסכונות הפנסיוניים שלהם. גם בתי ההשקעות אנליסט ואינפיניטי השקיעו בהנפקה הזו.

לפני חצי שנה מימון ישיר מכרה לגופי הפנסיה הלוואות לרכישת כלי רכב. הניואנס הזה חשוב, משום שההלוואות ההן מגובות בכלי רכב. אם הלווים לא יצליחו להחזיר אותן, אפשר יהיה למכור את כלי הרכב ולכסות את ההלוואות. העסקה הנוכחית היא של הלוואות לכל מטרה, שבהן אין ביטחונות. שום רכב לא שועבד, שום דירה, שום כלום. אם הלווים לא יצליחו להחזיר אין דרך לכסות על ההפסד.

האג"ח של מימון ישיר קיבלה דירוג מושלם

בשבועות האחרונים "כלכליסט" שוחח עם האנשים שמנהלים את כספי החוסכים – גם בגופים שהשקיעו בהלוואות של מימון ישיר, גם באלה שבחרו שלא להשקיע בהן, גם עם אנשי מימון ישיר וגם עם אנשי חברת הדירוג מעלות שבדקו את ההלוואות שמימון ישיר מכרה, בניסיון לפצח את העסקה הזו. בנוסף, קראנו לעומק את הדו"חות הכספיים של מימון ישיר (שמופיעים בדו"חות החברה האם ביטוח ישיר) ואת מסמכי העסקה עצמה.

נתחיל מהחלק הטוב: אנשי מימון ישיר התאמצו כדי שהעסקה הזו תשתלם מאוד לגופי הפנסיה. לטענתם, ההלוואות שהם מכרו אינן הלוואות של לווים גרועים, אלא משקפות את ממוצע ההלוואות לכל מטרה שמימון ישיר מחלקת. הריבית הממוצעת על ההלוואות האלה היא 8.5%, האורך הממוצע שלהן הוא שנתיים בלבד ולכן הסיכון מוגבל. הן בגובה ממוצע של 21 אלף שקל ונלקחו על ידי 6,800 אנשים שונים, שההכנסה שלהם היא בגובה השכר הממוצע במשק.

אבל מה שבאמת שיכנע את גופי הפנסיה להשקיע את כספי החוסכים בסיפור הזה היא העובדה שמימון ישיר הסכימה לקחת על עצמה 15% מהסיכון שחלק מההלוואות לא יוחזרו. כלומר, אם 15% מההלוואות לא יוחזרו מסיבה כלשהי, מימון ישיר תספוג את ההפסד ולא החוסכים. כרית האוויר הזו היא שגרמה לחברת הדירוג מעלות לתת להנפקה דירוג מושלם, כאילו היה מדובר באג"ח של ממשלת ישראל. לשם השוואה, ועדה בין־משרדית בהובלת בנק ישראל שאמורה להסדיר את סוגי העסקאות האלו המליצה על רשת ביטחון של 10%.

ולבסוף, בעסקה נקבע כי לא יהיה ניתן למכור את תיק ההלוואות הזה הלאה. ובשפה מקצועית - לא ניתן יהיה לאג"ח את האיגוח פעם נוספת. זה דבר טוב, כי זה אומר שמי שלקח את הסיכון נשאר איתו, ולכן אמור להבין את הסיכון שהוא לקח ולא מנסה לעשות סיבוב על מישהו אחר.

עד כאן החלק הטוב. בכל זאת יש לא מעט סימני שאלה שמלווים את העסקה הזאת. ראשית, מימון ישיר היא חברה צעירה יחסית, שפועלת רק שש שנים. ההיסטוריה שלה אינה ארוכה מספיק בשביל לייצר בסיס נתונים גדול דיו. מאז שהחברה הוקמה לא היתה בישראל תקופה של אבטלה משמעותית, ולכן לא ניתן לדעת מה באמת יקרה להלוואות שהיא מחלקת בתרחיש כזה.

מלבד זה, במימון ישיר מודים כי הם שואפים שרשת הביטחון שהם מעמידים תהיה נמוכה יותר בסיבוב הבא של מכירת ההלוואות. רק 10% במקום 15% כיום, למשל. מבחינתם אפשר היה להציע גם רשת ביטחון נמוכה יותר, אבל אז לא בטוח שגופי הפנסיה יהיו מוכנים לקנות.

בנוסף, האנשים שמימון ישיר מעניקה להם הלוואות עלולים להיות לווים בסיכון גבוה יחסית. לפחות חלק מהלקוחות שמבקשים הלוואה לכל מטרה מגיעים אליה אחרי שלא הצליחו לקבל הלוואה מהבנק. ל־20% מהם ניתנת הלוואה בריבית של 10%–12%, שמשקפת סיכון די גבוה שהלווה לא יצליח להחזיר את כולה. את הסיכון הזה לקחו עכשיו החוסכים לפנסיה.

התשואה על ההלוואות גבוהה מזו של מונופול הגז

העסק שמימון ישיר מנהלת – חלוקת הלוואות – מתברר כיוצא מן הכלל. בין אם בגלל שמדובר בחברה מצוינת ובין אם בגלל היעדר תחרות, שולי הרווח שלה גבוהים מאוד. על פי הדו"חות הכספיים שלה, הרווח של מימון ישיר (לפני מס) זינק בין 2013 ל־2014 ב־34% והסתכם ב־53 מיליון שקל. אם משווים זאת להכנסות שלה באותה שנה, מדובר על 30%. סתם לשם השוואה, התשואה של מונופול הגז במאגר תמר היא כ־23%. בקיצור, מימון ישיר זו חברה מצוינת, לפחות מנקודת המבט של הבעלים שלה. לא לחינם רכשו בנק לאומי ובית ההשקעות אלטשולר־שחם 20% ו־19% מהחברה בהתאמה.

מי שמסתכל מהצד ורואה את הרווחיות של החברה, ואת הקלות היחסית שבה גופי הפנסיה מוכנים לקחת על עצמם את הסיכון, יכול לחשוב לעצמו, ובצדק, שכדאי לו להיכנס לעסק הזה. בצד מימון ישיר פועלות חברות נוספות. למשל, חברת האחים נאוי (שמתמחה במתן הלוואות כנגד צ'קים), אמפא קפיטל ואחרות. גם גופי הפנסיה עצמם לוטשים עיניים לתחום הזה, וייתכן מאוד שבעתיד הקרוב ייכנסו אליו בעצמן.

אנשי מימון ישיר מצהירים שזה מה שהם עושים ומתמחים בו, ושאין להם שום רצון או מטרה לזהם את המוניטין שלהם ולמכור לגופי הפנסיה הלוואות גרועות, כאלה שבתוך זמן קצר הבלוף שלהן יתגלה. העניין הוא שזה לא אומר שום דבר לגבי אלו שיבואו בעקבותיה. כדי להבין למה צריך להכיר את הדינמיקה של שוק ההון בישראל ואת ההיסטוריה הלא רחוקה שלו.

בשוק ההון הישראלי מסתובב המון כסף, ששייך לחוסכים לפנסיה. היום הוא כבר עומד על יותר מ־1.3 טריליון שקל (בערך כמו כל התוצר של המשק, ופי שלושה מתקציב המדינה כולו), ועד סוף העשור הוא צפוי לעבור את ה־2 טריליון שקל. האנשים שמנהלים את כספי הפנסיה האלה מחפשים נואשות היכן להשקיע אותו, בין היתר כי הריבית קרובה לאפס מאז 2008, ובריבית כזו קשה לעשות כסף מכסף.

לכן, בכל פעם שצץ אפיק השקעה חדש כזה, הם מחכים לראות מי ינסה אותו. בהתחלה נכנסים גופי הפנסיה הקטנים יותר, ומשכולם רואים כי טוב גם האחרים מתחילים להיכנס כמו עדר. כשככה זה עובד, וכשיש כל כך הרבה כסף שמחפש היכן להיות מושקע, אין זה פלא שכולם הלכו יחד להרפתקאות הנדל"ן במזרח אירופה שהתבררו כמגדלים באוויר. אותו דבר בדיוק עלול לקרות גם במקרה של מכירת תיקי ההלוואות לגופי הפנסיה. העסקאות הראשונות (של מימון ישיר, למשל) עשויות להיות מוצלחות וראויות, אבל אלה שיבואו לאחר מכן עלולות להיות בכלל לא משהו. אבל את זה כבר איש לא יראה, והכסף יזרום.

סכנת השוק המשתולל והשאלה הפילוסופית

אם לחזור להתחלה, עסקת מימון ישיר היא רק המשל. הנמשל הוא מה שעלול לקרות אם האוצר באמת יפתח את השוק הזה לגופים שאינם מפוקחים. הגדלת התחרות היא מטרה ראויה, אבל לא בטוח שזו הדרך הנכונה לעשות זאת, לפחות ללא פיקוח מתאים.

ולבסוף, יש כאן גם שאלה פילוסופית. הגדלת התחרות בשוק הזה תפחית את הריבית על ההלוואות. מבחינה צרכנית זה מצוין, אבל מצד שני זה צפוי להגדיל את הביקוש, כך שאנשים יקחו יותר הלוואות, גם אם מלכתחילה לא התכוונו לעשות זאת.

נשאלת השאלה, האם שווה לשלם את המחיר בהגדלת היקף ההלוואות שהציבור לוקח מבלי שיש לו צורך ממשי בהן רק לשם הגדלת התחרות, או שמא עדיף להיתקע עם המצב הקיים והלא תחרותי? שתי החלופות לא משהו, בלשון המעטה.

גם הפניקס רוצה לחלק הלוואות לכל מטרה

ההצלחה של מימון ישיר מעוררת עניין בקרב גופים אחרים, וחברת הביטוח הפניקס כבר הודיעה על כוונתה להיכנס לשוק ההלוואות לכל מטרה. הפניקס היתה מעוניינת להקים חברה־בת, בדומה למימון ישיר, שתחלק הלוואות בהיקף גדול בהרבה מזה של מימון ישיר (למשל פי חמישה, כלומר כ־5 מיליארד שקל).

הפניקס היתה מעוניינת להשקיע את הכסף של החוסכים שלה בהלוואות שהיא עצמה תחלק, בטענה כי יש פה הזדמנות לחוסכים שלה להרוויח כסף טוב. אלא שהפניקס, ויתר חברות הביטוח, מוגבלות בידי הרגולציה.

כלקח מהעבר, הרגולטור מנע מגופי הפנסיה להשקיע שיעורים גדולים של כספי החוסכים בהשקעות של חברות שלו עצמו. בעבר גופי הפנסיה השקיעו את כספי החוסכים בחברות שהם שיווקו את איגרות החוב שלהן, למשל, ולכן היו בניגוד עניינים חמור.

הפניקס צפויה לבקש מהרגולטור - אגף שוק ההון במשרד האוצר - לשנות את הרגולציה, כך שתאפשר להשקיע חלק גדול מכספי החוסכים בעתיד בהלוואות שחברה־בת שלה תחלק.

ואיך מתגברים על ניגוד העניינים הפוטנציאלי? שאלה טובה. לפי הפניקס כלל אין פה ניגוד עניינים, וכדי לוודא שההלוואות האלה יימכרו לחוסכים לפנסיה במחיר טוב, אפשר יהיה להצמיד אותן למשל למחירים של אג"ח אחרות שקיימות בשוק.