הריבית השלילית באירופה: צעד חסר תקדים בעל השפעה נמוכה על ישראל

הורדת הריבית באירופה לרף של 0.1% מתחת לאפס אמורה להמריץ את השוק האירופי ולהחליש את היורו. הסיכוי שהדבר ישפיע על הריבית בארץ נמוך יחסית, אך הוא צפוי לפגוע ביצוא הישראלי

"אחד הדברים החשובים בהורדת הריבית למתחת לאפס הוא האמירה כי יש לאן לרדת. דראגי מומחה באיתותים והוא משדר לשוק שלא בהכרח הגענו לרצפה" - כך אומר בארי טאף, לשעבר חבר בוועדה המוניטרית של בנק ישראל, על הכרזתו חסרת התקדים של נשיא הבנק המרכזי של אירופה מריו דראגי ביום חמישי האחרון.

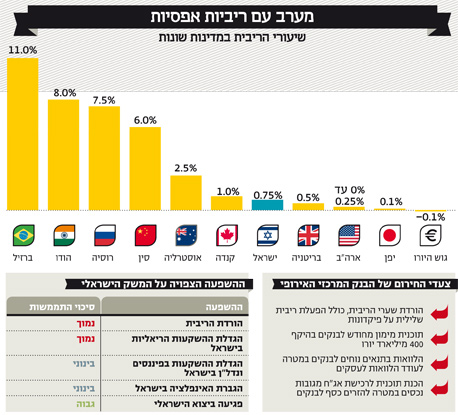

דראגי הודיע על הפעלת ריבית שלילית על פיקדונות, לראשונה בתולדות גוש היורו, וכן על הורדת ריבית וחבילת תמריצים לבנקים. לפי החלטת הבנק, ריבית הבסיס האירופית תעמוד על 0.15%, השיא הנמוך בכל הזמנים. הריבית על פיקדונות יורו בבנק המרכזי נחתכה לשיעור של 0.1%–, לעומת שער הריבית הקודם שעמד על 0%. הריבית על ההלוואות ירדה ל־0.4% מ־0.75%. כמו כן הודיע דראגי שהוא משיק תוכנית חדשה למימון מחודש בטווח הארוך (LTRO) בהיקף ראשוני של 400 מיליארד יורו, שתעניק הלוואות בתנאים נוחים לבנקים — בתנאים שיבטיחו שהם ילוו את הכסף לעסקים.

טאף מסביר כי "המהלך בא להגדיל את הנזילות במשק האירופי, מה שאמור לעודד השקעות וצריכה, ולהביא לצמיחה דרך דחיפת הבנקים להלוות אשראי לציבור". זאת שכן עד כה הורדת הריבית לאפס לא פתרה את "מלכודת הנזילות" של המשק האירופי — מצב שבו האשראי שניתן לבנקים על ידי הבנקים המרכזיים נשמר כפיקדונות בבנק המרכזי ולא יוצא כאשראי לציבור.

לא מיישרים קו עם ארה"ב

חבר הנהלת הבנק האירופי המרכזי בנוואה קרואה אמר אתמול כי שערי הריבית בגוש היורו יתפצלו בשנים הקרובות לכיוון אחר משל ארה"ב ובריטניה. בראיון לתחנת רדיו צרפתית הסביר קרואה ששיעור הריבית האירופית צפוי להישאר נמוך זמן רב, וכי "אנחנו הולכים לשמור על שערי הריבית קרוב לאפס לתקופה ארוכה מאוד, בעוד ארה"ב ובריטניה יחזרו למעגל של העלאות ריבית באיזשהו שלב". קרואה אמר שהצעדים יעזרו להחליש את היורו החזק, שמאיים על ההתאוששות הכלכלית והיצוא באירופה.

המשמעות המיידית של ההחלטה על ריבית שלילית היא שהבנק האירופי המרכזי יגבה תשלום מבנקים שיפקידו בו כסף. המטרה היא להעניק לבנקים האירופיים, שהפקדת כספים בבנק המרכזי כבר לא תשתלם להם, תמריץ לעשות משהו אחר עם הכסף: לדוגמה, להלוות אותו לצרכנים או לעסקים. מטרה נוספת, בזירה הבינלאומית, היא לגרום לירידת ערך היורו ביחס למטבעות אחרים כדי להגדיל את התחרותיות של יצואנים אירופים.

בשלב זה נראה שחשבונות הבנק של האזרחים ב־18 המדינות החברות בגוש היורו לא יסבלו מריבית שלילית על פיקדונות, אלא שהבנקים יספגו את ההפסד וימשיכו להציע לבעלי החשבונות ריבית של 0%. עם זאת, השילוב בין ריבית אפס ועלויות ניהול החשבון המשולמות לבנקים יגרום לשיעור ריבית שלילי דה פקטו. הסכנה העיקרית של תופעה כזו היא כי לקוחות רבים יתחילו להוציא את כספם מהמערכת הבנקאית.

השפעה על המשק הישראלי

הנזילות שלה מייחלים באירופה צפויה להשפיע גם על ישראל. ראשית, הצעד יכול להשפיע על שיעור הריבית בארץ. אחד הפרמטרים שאליהם מתייחסת הוועדה המוניטרית בבנק ישראל, שמתכנסת לדיון ריבית מדי שבוע ויכולה להכריז על שינוי גם באמצע החודש, הוא הריבית היחסית. ליורו יש משקל ניכר בהשוואה הזו, אך המשקל הגדול ביותר ניתן לדולר. לכן סביר להניח שהירידה הנוכחית לא תזעזע את הריבית בישראל, אך תהיה לה בכל זאת השפעה, שכן ישראל היא משק קטן שמושפע בעיקר מאירופה ומארה"ב.

השפעה נוספת על השוק המקומי נובעת מההנחה שהאירופים - שכעת יחפשו אפיקי השקעה חדשים - יחפשו, וסביר להניח שגם ימצאו, השקעות רווחיות בארץ. האם זה טוב לנו? לפי טאף, אם המשקיעים יחפשו נכסים פיננסיים או נדל"ן, הדבר עלול להעלות את מחירי הנכסים ובמקרה קיצוני ליצור בועה בישראל. מנגד, אם המשקיעים החדשים יבחרו להשקיע בנכסים ריאליים — להקים מפעלים, לפתח חברות וכן הלאה - זה יהיה מצוין למשק הישראלי. עם זאת, מומחים בתחום מציינים שהסיכוי שהשקעות ריאליות בישראל יגדלו בעקבות המהלך הוא נמוך, וזאת מכיוון ש"לא מדובר באותו כסף. אדם לא יבחר להקים מפעל בישראל רק משום שהריבית במדינתו ירדה בשיעור של 0.1%".

להחלטה יש אפקט גם על חוזק היורו. הורדת הריבית האירופית נועדה להחליש את המטבע האירופי מול מטבעות אחרים, ואם המהלך יצליח הוא ייטיב עם ענפי היצוא של אירופה ויחליש את היקף היבוא שלה — מה שבהכרח יפגע ביצוא של ישראל מכיוון שמערב אירופה היא שותפת סחר מרכזית שלה.

אחת השאלות המרכזיות היא אם תהיה להחלטה השפעה על המדיניות המוניטרית של ארה"ב. אם כן, בהכרח תהיה לזה השפעה גם על השקל ועל המדיניות המוניטרית של בנק ישראל, שירצה לשמור שהשקל לא יתחזק יתר על המידה.

לא בישראל בינתיים

צעד נוסף שמקווים ליצור בבנק האירופי הוא החלשת הדפלציה (הירידה במחירים) במדינות גוש היורו. אם זה יצליח, מדובר בדבר חיובי עבור ישראל. חלק מהאינפלציה הנמוכה היום בארץ (העומדת נכון לאפריל על 1% — תחתית יעד האינפלציה) נובע מכך שמוצרים מיובאים זולים יותר מבעבר. ניתוח שעשה בנק ישראל הראה כי בחלוקה בין מוצרים סחירים לבלתי סחירים ב־12 החודשים האחרונים, האינפלציה על מוצרים בלתי סחירים עמדה על 2.5% בעוד האינפלציה על מוצרים סחירים (שניתן גם לייבא) עמדה על 0.8%–.

יכול להיות שבטווח הקצר זה לא לטובתנו, מסכם טאף, אך אם המהלך יצליח לשפר את המשק האירופי זה מבורך עבור כולם. ייתכן שהצד הריאלי — יצירת מקומות עבודה והמרצת המשק האירופי— חשוב יותר מהפגיעה הפיננסית הקלה שאולי נרגיש במשק הישראלי.

ישראל, ככל הנראה, רחוקה בינתיים מריבית שלילית בעצמה. הנסיבות אצלנו שונות. התעסוקה גבוהה, אנו רחוקים מדפלציה למרות האינפלציה הנמוכה, הצמיחה לא אפסית. בסביבה כזו ייתכן שהריבית עוד תרד, אך פחות סביר שהיא תהפוך לשלילית.

טאף ידבר היום בכנס הרצליה ה־14 בהובלת המכון למדיניות ואסטרטגיה IPS, שבראשו עומד פרופ' אלכס מינץ, במרכז הבינתחומי הרצליה. בכנס יעסוק טאף בשאלה אם שקל חלש הוא תמיד טוב למשק.