88% מהחוסכים בקופות הגמל משלמים דמי ניהול בטווח המרבי

הנחיית האוצר לחתוך בחצי את תקרת דמי הניהול בקופות הגמל הפחיתה ב־2013 את דמי הניהול ל־82% מהעמיתים. מנגד, הפערים בין החוסכים החזקים לחלשים עדיין גדולים, ורוב העמיתים משלמים דמי ניהול בטווח של 0.75%–1.05% מהחיסכון הצבור

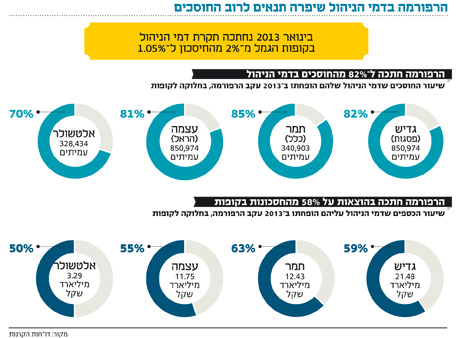

הרפורמה של אגף שוק ההון באוצר בדמי הניהול של קופות הגמל הפחיתה את העלויות ששילמו 82% מהחוסכים ב־2013. כך עולה מבדיקת "כלכליסט" בארבע קופות הגמל הגדולות: גדיש של פסגות, תמר של כלל, הראל עצמה של הראל ואלטשולר גמל של אלטשולר שחם. היקף הכספים שצברו אותם חוסכים היווה 58% מכלל הכספים שנוהלו בקופות הגמל.

הפערים המשמעותיים בין דמי הניהול ששילמו החוסכים החזקים לעומת החוסכים החלשים היו הסיבה לרפורמה מרחיקת הלכת שנכנסה לתוקפה ב־1 בינואר 2013, ובמסגרתה תקרת דמי הניהול החוקית המותרת לגבייה בקופות נחתכה בחדות מ־2% ל־1.05% בלבד. כתוצאה מכך, חברות הגמל ספגו הפסדי הכנסות של עשרות מיליוני שקלים בשנה. כפיצוי חלקי נוספה להן האפשרות לגבות דמי ניהול גם מההפקדות השוטפות של עד 4%. עם זאת, בקופות הגמל אין הרבה הפקדות חדשות מכיוון שמדובר בעיקר בחוסכים מבוגרים או חשבונות מוקפאים.

נתון נוסף שעולה מהדו"חות מראה כי ב־2012, ערב הרפורמה, כ־70% מהעמיתים שילמו את רף דמי הניהול המקסימליים, שעמדו אז על 1.5%–2% מהצבירה. ב־2013, לאחר כניסת הרפורמה לתוקף, 88% מהעמיתים שילמו את דמי הניהול המקסימליים החדשים (0.75%–1.05%). רבים מהחוסכים המשלמים את דמי הניהול המירביים הם בעלי חשבונות קטנים או מוקפאים (ללא הפקדות חדשות), שהחוסכים כלל לא זוכרים את עצם קיומם.

חשוב להדגיש כי לרפורמה של אגף שוק ההון נלווה נדבך נוסף שנכנס לתוקף ביום חמישי האחרון - חוסכים בחשבונות רדומים (לא פעילים) בקופות גמל שבהם עד 7,000 שקל יכולים למשוך כבר היום את כספם, ללא קנס על משיכה מוקדמת.

25% מהחוסכים בגדיש החלו לשלם דמי ניהול על הפקדות

84% מהעמיתים בקופת הגמל הגדולה בישראל, גדיש של בית ההשקעות פסגות, שילמו את רף דמי הניהול המקסימלי החדש ב־2013. ל־82% מהחוסכים במסלול הכללי, שבו שוכבים רוב הכספים, הופחתו דמי הניהול בעקבות הרפורמה, והחסכונות שלהם הסתכמו ב־12.6 מיליארד שקל - כ־59% מסך הנכסים של המסלול הכללי. בהערכה גסה העמיתים שהופחתו להם דמי ניהול תרמו לגדיש הכנסות של כ־200 מיליון שקל ב־2012 - 91% מסך ההכנסות מדמי ניהול במסלול הכללי שעמדו על 220 מיליון שקל.

עוד עולה מהדו"חות כי למרות המחאות שקמו בתחילת 2013 נגד התוכנית של חברות הגמל להתחיל בגביית דמי ניהול מההפקדות השוטפות, גדיש הצליחה להעביר גבייה כזו די בשקט. כ־190 אלף עמיתים (25% מכלל העמיתים) החלו לשלם ב־2013 דמי ניהול על הפקדות בגובה של 2%–4% מההפקדות. 123 אלף חוסכים מתוכם שילמו את תקרת דמי הניהול החדשה (0.75%–1.05%) ואת דמי הניהול המקסימליים על ההפקדות (3%–4%).

המצב בקופת הגמל השנייה בגודלה בישראל, תמר, לא שונה בהרבה. 85% מהעמיתים שילמו ב־2012 דמי ניהול הגבוהים מהרף החדש, והחסכונות שלהם היוו 63% מכלל הכספים המנוהלים בקופה. התפלגות מספר העמיתים המשלמים את המקסימום ב־2013 לאחר הרפורמה מעניינת במיוחד. 97% מהעמיתים משלמים את הטווח המקסימלי החדש, ורק עמיתים בודדים נהנים מדמי ניהול נמוכים יותר. כלומר הרפורמה יצרה מצב של דמי ניהול כמעט אחידים לכלל החוסכים בקופה, כשבמקביל הפערים בין החוסכים החזקים לחלשים הצטמצמו. בשונה מגדיש, רק כ־3% מהעמיתים בתמר (כ־8,600 עמיתים) החלו לשלם גם דמי ניהול מההפקדות השוטפות.

גם בקופת הגמל הראל עצמה תעוז המצב דומה. ערב הרפורמה שילמו כ־81% מהעמיתים דמי ניהול הגבוהים מהרף החדש, והחסכונות שלהם היוו 55% מכלל הכספים המנוהלים בקופה. לאחר הרפורמה כ־87% מהחוסכים משלמים את הרף המקסימלי החדש, ו־78% מהם החלו לשלם גם דמי ניהול מההפקדות - זאת בדומה לגדיש ובניגוד לתמר.

המצב בקופת הגמל אלטשולר שחם, הרביעית בגודלה בענף, שונה. אמנם 70% מהעמיתים שילמו ב־2013 מעל תקרת דמי הניהול החדשה, אולם ניתוח של התפלגות דמי הניהול המלאה מראה כי הפערים בין החוסכים היו קטנים יחסית. כך, 66% מהעמיתים באלטשולר שילמו ב־2012 דמי ניהול ברף הביניים (0.5%–1.5%), בעוד בשלוש הקופות הגדולות רוב החוסכים התרכזו ברף דמי הניהול המקסימלי (1.5%–2%).

ההסבר לכך הוא שקופות הגמל הגדולות נהגו בשיטת הסבסוד הצולב שבמסגרתה המעסיקים הגדולים קיבלו הנחות מופלגות, ואילו העמיתים הבודדים שילמו דמי ניהול גבוהים. בשונה מהן, אלטשולר הציעה לרוב העמיתים שהצטרפו אליה דמי ניהול דומים, אף כי לא נמוכים במיוחד.

ב־2013, לאחר יישום הרפורמה, 85% מהעמיתים באלטשולר שילמו את דמי הניהול המקסימליים החדשים. מיעוט מהם החל לשלם דמי ניהול על ההפקדות השוטפות, בדומה לתמר.

האוצר התנגד לרפורמה דומה בקרנות הפנסיה

בשבוע שעבר ניתח "כלכליסט" את התפלגות דמי הניהול בקרנות הפנסיה והצביע על כך ש־60% מהעמיתים בקרנות הפנסיה משלמים דמי ניהול מקסימליים (0.5% מהצבירה ו־6% מההפקדות השוטפות), והיקף הכספים שלהם מהווה כ־30% מהכספים המנוהלים בקרנות. להבדיל מקופות הגמל, בקרנות הפנסיה בחר אגף שוק ההון באוצר לא להתערב בדמי הניהול, בטענה כי התקרה שלהם ממילא נמוכה מזו של דמי הניהול בקופות הגמל. עם זאת, בדיקת "כלכליסט" הראתה כי גם אם תקרת דמי הניהול נמוכה, הרי שעדיין קיימים פערים גדולים בין החוסכים המאוגדים לחוסכים בודדים.

קרנות הפנסיה הן המוצר הפנסיוני הכמעט יחיד שאליו מצטרפים חוסכים חדשים, לאחר שביטוחי המנהלים איבדו ב־2013 את היתרון שלהם כמבטיחי קצבה. ולמרות זאת, דווקא החוסכים בקרנות הפנסיה סובלים מפערי דמי ניהול, כאשר החלשים שבהם - מפוטרים ועובדים זמניים - נדרשים לשלם את דמי הניהול המקסימליים. זאת משום שהם לא רווחיים כלכלית לקרנות הפנסיה על רקע סכומי הכסף הנמוכים שצברו, וכן בשל היעדר המודעות שלהם ליכולתם להתמקח על גובה דמי הניהול שהם משלמים.

העובדה כי ההתערבות בדמי הניהול בקופות הגמל כינסה את דמי הניהול של רוב העמיתים לתקרת הרף החדשה מצביעה כי אולי זה הפתרון הנכון גם לקרנות הפנסיה. אם אגף שוק ההון בראשות דורית סלינגר יקבע תקרת דמי ניהול נמוכה יותר לקרנות הפנסיה, ייתכן כי פחות עמיתים ישלמו דמי ניהול אפסיים, פשוט משום שלא יהיה מי שיסבסד אותם מהצד השני. וכך הפערים בין החוסכים יצטמצמו.