יותר מחצי מיליון משקי בית לווים נוספו מאז 2011

הדו"חות השנתיים של בנק הפועלים ובנק לאומי חושפים קפיצה מדאיגה בהיקפי ההלוואות הקטנות במשק. הבנקים רואים בהלוואות למשקי הבית מנוע צמיחה ואילו משקי הבית זקוקים לאשראי כדי להתמודד עם יוקר המחיה וכדי לצרוך היום על חשבון העתיד

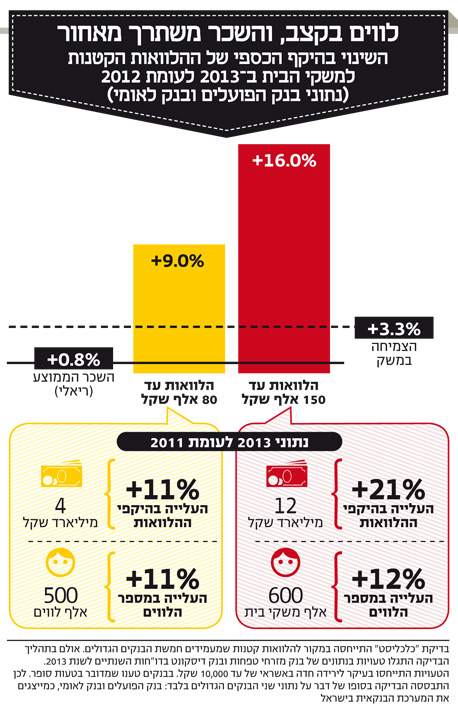

בשנת 2013 הציגו בנק הפועלים ובנק לאומי קפיצה של 9% בהיקפי ההלוואת עד 80 אלף שקל שניתנו למשקי הבית בהשוואה ל־2012, וקפיצה של 16% אם בוחנים את השינוי בהלוואות עד 150 אלף שקל. שני הבנקים הגדולים במדינה, שמחזיקים יחד כ־58% מכלל האשראי הבנקאי, צופים עלייה משמעותית נוספת בהיקף ההלוואות הקטנות למשקי הבית בשנת 2014.

ההלוואות הקטנות האלו הן הלוואות שאינן מיועדות לדיור, כלומר, אינן חלק מהמשכנתא. אלו הלוואות שנועדו לצריכת מוצרים מתכלים - הלוואות שנוטלים משקי הבית המשתייכים למעמד הביניים, בשביל להחליף מטבח, בשביל להשתדרג לאוטו חדש או כדי לקחת את המשפחה לחופשת פסח בחו"ל. יתכן שבנתונים האלה מצוי ההסבר לפרדוקס של הכלכלה הישראלית כולה: איך קורה שמצד אחד הציבור מרגיש שהכיסים שלו לא מפסיקים להצטמק, אבל מצד שני שיגעון הצריכה ממשיך, בתי הקפה מלאים באנשים והדיוטי פרי מארח מדי יום אלפי ישראלים שטסים לחו"ל. נראה שהפתרון טמון בהלוואות הקטנות.

"כלכליסט" בחן את דו"חות הבנקים לשנת 2013 - שנה שבה משקי הבית היו בלב האסטרטגיה שלהם - ובדק מה קרה להלוואות ב"סכומים הקטנים", אלו שמתחברים יחד לסיפור גדול ומטריד. הנתונים שיוצגו מסתמכים על דו"חות בנק הפועלים ובנק לאומי, זאת לאחר שנמצאה טעות בנתוני בנק דיסקונט ובנק מזרחי טפחות, שלטענת הבנקים נובעים מטעות סופר (ראו הערה).

יותר מ־5 מיליון לווים קטנים בשנת 2013

עיון בדו"חות של בנק לאומי ובנק הפועלים מעלה כי משנת 2011 ועד שנת 2013 גדל מספר נוטלי ההלוואות עד 80 אלף שקל בקרב משקי הבית ב־11%. כלומר, יותר מחצי מיליון משקי בית שהצטרפו למעגל ההלוואות הקטנות. לפי הבנקים, הלוואות בהיקף זה מאפיינות אשראי שניטל על ידי משקי בית לצורך ניהול שוטף וצריכה.

אם בשנת 2011 שני הבנקים האלו רשמו כארבעה וחצי מיליון לווים בהיקפי אשראי אלה, הרי שב־2013 הם כבר רשמו מעל לחמישה מיליון לווים כאלה. את קצב העלייה בהיקפי האשראי לא ניתן להסביר רק באמצעות התווספות לקוחות חדשים לבנקים ופתיחת חשבונות עו"ש חדשים. ניתן להעריך כי בין הלווים ישנם לקוחות שנכנסו לראשונה למעגל ההלוואות, ולצדם ישנם לווים רבים שכבר לקחו הלוואה בבנק מסוים וכעת פונים לבנק אחר ליטול הלוואה נוספת.

העלייה במספר הלווים מגיעה כמובן לצד צמיחה בהיקף סכום האשראי. כך למשל מדו"חות הפועלים ולאומי עולה כי בשנתיים האחרונות התווספו 4 מיליארד שקל להר החובות שנמצא כבר על הגב הגיבן של משקי הבית הישראלים, שוב, וזאת רק בהתייחס להלוואות של עד 80 אלף שקלים ללווה.

אל מול הנתונים האלה עולה השאלה: מה עומד מאחורי העלייה המשמעותית בפנייתם של משקי בית רבים ליטול הלוואות קטנות בשנתיים האחרונות?

התשובה לכך מורכבת משילוב של מספר גורמים. משקי הבית מתקשים לממן את צריכתם ורבים מהם מוציאים יותר ממה שהם מכניסים. בדו"ח בנק ישראל לשנת 2013 כתב הבנק: "צורכי המימון של משקי הבית נובעים מהפער בין הכנסותיהם לסך הצריכה שלהם. חלק ממשקי הבית צורכים כאמור אשראי על מנת לצרוך בסכומים שחורגים מהכנסתם השוטפת". לצד הצריכה הגבוהה סובלים משקי הבית משחיקה בשכר. בזמן שהשכר הממוצע במשק עלה בשנת 2013 ב־0.8% ריאלית בלבד, מתפרסמים חדשות לבקרים נתונים על קפיצה של עשרות אחוזים במחירי המזון, הדיור ומוצרי צריכה שונים, שהופכים את ההלוואות הקטנות לפתרון נחשק ולפעמים הכרחי בהתנהלותו של משק הבית הישראלי.

הצמיחה והשכר לא עומדים בקצב ההלוואות

אחת הסיבות לכך שהנתונים האלה מדאיגים טמונה בעובדה שהקצב שבו גדלו ההלוואות הקטנות של המשפחות הישראליות ב־2013 גבוה יותר מקצב הצמיחה של המשק כולו בשנה זו. ליתר דיוק, החובות הקטנים של הציבור גדלו ב־9% בהשוואה ל־2012 כאמור, ואילו הצמיחה במשק מדשדשת הרחק מאחור עם 3.3% לפי דו"ח בנק ישראל. כלומר, כשליש מקצב גידול החובות.

אם משווים את קצב העלייה של חובות משקי הבית לעלייה בשכר הממוצע - אותו שכר שאמור לשמש לפירעון החובות - הנתון מדאיג עוד יותר. קצב העלייה בחובות של המשפחות הישראליות עומד על פי 11 מקצב הגידול הריאלי בתלוש השכר שלהן. שוב נזכיר כי כל זאת בהתייחסות לחובות הקטנים בלבד, וכי משקי הבית נוטלים במקביל גם הלוואות בסכומים גדולים יותר ובעיקר משכנתאות.

בדיקה של חובות בהיקף של עד 150 אלף שקל, אשר לפי הבנקים מאפיינת אשראי שנוטלים הן משקי בית והן עסקים קטנים, מגלה תמונה קודרת אף יותר. בשנתיים בלבד התווספו למעגל ההלוואות עד היקף זה (כולל הלוואות עד 80 אלף שקל) עוד 600 אלף לווים. סכום האשראי כולו גדל בלא פחות מ־21% - כ־12 מיליארד שקל שנוספו להר החובות של משקי הבית והעסקים הקטנים בשנתיים בלבד.

הצמיחה הזאת, הן במספר הלווים והן בכמות האשראי שהבנקים מחלקים, מאירה באור נוסף את מצב המשק הישראלי. העלייה בהלוואות הקטנות מלמדת כי לחלק לא קטן בפעילות המרשימה של הכלכלה הישראלית אין באמת רגליים וידיים. היא מתהלכת על העושר המדומיין שנקרא אשראי, שבקצב העלייה הנוכחי שלו לא ברור כמה זמן יצליח להחזיק את הראש מעל המים. העלייה הזו מלמדת בעיקר שהלקוחות הפרטיים זקוקים להלוואות האלה יותר מבעבר, כי נעשה יקר מדי לחיות כאן בזמן שהמשכורות לא מדביקות את קצב עליית המחירים.

הבנקים מפצים על השחיקה ברווחי הפיקדונות

איך נוצר מצב שכל כך קל לקבל אשראי? הסיבה לכך היא שהבנקים, שנמצאים עם היד על ברז האשראי, זקוקים למשקי הבית בכדי להציג תוצאות סבירות בסביבת הריבית הנוכחית. מדובר רבות על ההשפעות של ריבית נמוכה על שוק הדיור או על ענף היצוא, אך לריבית הנמוכה במשק יש השפעה גדולה גם על המערכת הבנקאית. ריבית נמוכה שוחקת את הרווח של הבנק מהפיקדונות שמפקיד בידו הציבור אך היא גם עושה את הכסף זול יותר ומאפשרת לבנק לשווק אותו ביותר אטרקטיביות ולפצות מעט על השחיקה ברווח.

משקי הבית, שכוח המיקוח שלהם נמוך, הם אמצעי נוח לפיצוי על השחיקה מכיוון שניתן להעניק להם הלוואות בריביות גבוהות יותר מאלו שניתנות למגזר העסקי. דו"חות הבנקים הגדולים מראים כי הפער בין שיעור הירידה ברווח לשיעור העלייה בהכנסות עדיין משמעותי: הרווח שהצליחו הבנקים לרשום מפיקדונות של משקי הבית בלבד נשחק ב־2013 ב־27% ואילו הרווח על ההלוואות שהם מעניקים למשקי הבית עלה ב־6.1%. פער זה הסתכם בירידה של 4.4% מרווח הבנקים על פיקדונות והלוואות.

אך לא הכל נובע מסביבת הריבית הנמוכה, גם מצב המגזר העסקי הוא חלק מהמשוואה. בשנים העליזות של 2009-2005 החוב של המגזר העסקי במשק היה גבוה בהרבה מזה של משקי הבית. בשנים האחרונות המגמה הזו התהפכה. לכך שתי סיבות: הראשונה, הגופים המוסדיים שהחלו להתחרות בבנקים באשראי לעסקים ולחברות גדולות נוגסים יותר ויותר בעוגת האשראי. הסיבה השנייה בה הודו הבנקים בעצב בעת פירסום הדו"חות השנתיים היא ההאטה הכלכלית שגוזרת ירידה בביקוש לאשראי בקרב הגופים הגדולים.

לצד העלייה באשראי הצרכני, בדו"חות 2013 רשמו הבנקים הפרשות נמוכות מאוד על הפסדי אשראי. לאומי סיים את השנה עם הפרשה נמוכה מאוד של 0.11% והפועלים גם הוא רשם 0.34%. ההפרשות הנמוכות נובעות גם מכך שהבנקים כבר הפרישו בשנים האחרונות את החובות הבעייתים של התאגידים הגדולים במשק. בנוסף, על פי בנק הפועלים – תמהיל ההפרשות עדיין לא השתנה והוא כולל רובו ככולו הפרשות לאשראי שניתן לתאגידים, ולא לאנשים פרטיים. אם כן, צמיחת שיעור ההלוואות הקטנות בשני הבנקים לא מלווה בהגדלה של ההפרשות. עכשיו נותר לראות אם על גל ההפרשות הבא יהיה חתום מגזר משקי הבית, מי שהפך למקבל האשראי הגדול ביותר של הבנקים.

גם חברות כרטיסי האשראי והמוסדיים הצטרפו לחגיגה

אל חגיגת ההלוואת הקטנות בבנקים מצטרפות גם חברות כרטיסי האשראי - החברות הבנות של הבנקים הגדולים - שמציעות גם הן הלוואות בריביות גבוהות מאוד. על פי נתוני בנק ישראל ב־2013 ההלוואות מחברות כרטיסי האשראי גדלו ב־7.9% מתחילת השנה, עלייה זו מצטרפת לעלייה בשיעור של 5.5% ב־2012 בהשוואה ל־2011. הריביות הממוצעות על הלוואות אלו נעות בטווח של 8.5%–11%.

הגופים המוסדיים זיהו גם הם את המגמה ורשמו עלייה נאה של 12% על חובות משקי הבית להם. לגופים החוץ־בנקאיים (חברות כרטיסי אשראי ומוסדיים) יש נחיתות במידע על הלווה ביחס לבנקים שמנהלים את חשבון העו"ש שלו, והם מפצים על כך בריביות גבוהות יותר. בנוסף, משקי הבית מגיעים לאפיק זה אחרי שהאפיק הבנקאי כבר כמעט סגור עבורם, ומכניסים את עצמם באמצעותו עמוק יותר למעגל ההלוואות.