בזן: ההנהלה טעתה, העובדים ישלמו את המחיר

בזן השקיעה יותר מחצי מיליארד דולר במתקן שהיה אמור להעלות את הרווחיות, אבל לא נערכה לחיבור צינור הגז אליו והציגה דווקא תוצאות גרועות יותר. זה לא מנע מהמנהלים למשוך שכר גבוה ולחלק כמעט מיליארד שקל בדיבידנדים מאז ההנפקה ב־2007

ההודעה של בזן על מהלך פיטורים רחב היקף מגיע אחרי שנה כואבת במיוחד: החברה אמנם רשמה עלייה בשורה העליונה, עם הכנסות של 9.7 מיליארד דולר לעומת 9.6 מיליארד דולר ב־2011, אלא שבשורה התחתונה רשמה בזן הפסד של 198.4 מיליון דולר, לעומת 76.5 מיליון דולר ב־2011.

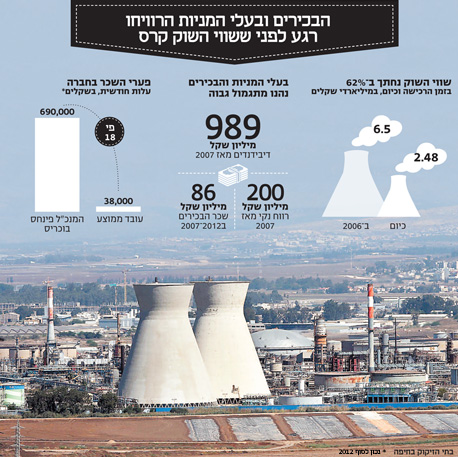

מאז ההנפקה ב־2007 רשמה בזן רווח של 58 מיליון דולר עד מחצית 2013. את מירב הרווחים צברה החברה בשנים הקודמות, מה שהוביל אותה לחלוקת דיבידנדים בהיקף אדיר של 989 מיליון שקל בשנים 2007, 2008 ו־2010.

אם בזן היתה מחלקת דיבידנדים פחותים, סביר להניח כי מצב החוב הנוכחי שלה היה בעייתי פחות, אלא שלצד חלוקת הדיבידנדים בזן סבלה גם מבעיות אחרות, כגון השקעה בהיקף של 530 מיליון דולר בפצחן מימני, שמזקק בצורה טובה יותר חביות נפט, כמו גם העובדה שחיבור מפעלי החברה לצינור הגז נעשה באיחור רב, מה שגרר עלויות תפעול גבוהות מהצפוי.

הפרטת בזן היא אחת הכושלות שבוצעו בארץ

מבחינת המדינה, הפרטת בתי הזיקוק בשנת 2007 היתה אחת ההפרטות הכושלות שנרשמו פה, ולא בגלל התמורה הכספית (כ־3.4 מיליארד שקל). במקום ליצור תחרות, המדינה הולידה למעשה שני מונופולים אזוריים שכל אחד מהם משרת חברת דלק אחרת.

בתי הזיקוק באשדוד שעברו לידי צדיק בינו, בעל השליטה בחברת האנרגיה פז, יכולים למכור רק לפז ואלו שבצפון, שנמצאים בידי החברה לישראל, יכולים למכור רק לסונול, דור אלון ודלק ישראל. מאחר שארבע חברות הדלק הללו מחזיקות קרוב ל־90% מהשוק, ומאחר ולכל חברה יש את הספק שלה, יכולת המשחק במחיר הבנזין והסולר כמעט שלא קיימת.

הפרטת בזן התבצעה לפי שווי של כ־6.5 מיליארד שקל. החברה לישראל, שרכשה בהנפקה מניות בשווי 2.4 מיליארד שקל, המשיכה לרכוש מניות בשוק הפתוח גם לאחר ההנפקה והגיעה לאחזקה של 37%, עליהן היא שילמה 2.95 מיליארד שקל. מנגד, פטרוכימיים של דיוויד פדרמן ביצעה את הרכישה במכה אחת, והיא שילמה על אחזקתה (31%) כ־1.72 מיליארד שקל.

החברה לישראל סיווגה את בזן כחברה רווחית

נקודה נוספת שיש לשים עליה את הדגש היא עלות השכר של בכירי החברה מאז הפרטתה. זו הסתכמה ב־86 מיליון שקל מאז 2007, מהם 16 מיליון שקל רק בשנת 2012. פינחס בוכריס, מנכ"ל החברה שפרש השנה מתפקידו, משך ב־2012 שכר בעלות של 8.2 מיליון שקל, מהם 2.9 מיליון שקל במזומן והיתר במניות. מדובר בעלות שכר גבוהה פי 18 מעובד ממוצע בחברה, שעלות שכרו היא 38 אלף שקל בחודש, מה שמעיד על כך שהחברה אכן זקוקה לשינויים מרחיקי לכת בכוח האדם.

החברה האם של בזן, החברה לישראל, התעתדה להשאיר את האחזקות בבזן תחת כנפיה, יחד עם אחזקותיה בכיל, כאשר זרוע זו היתה אמורה להיות הזרוע שמניבה את ההכנסות לחברה. מנגד התכוונה החברה לישראל לפצל את פעילותן של מיזם תחנות החשמל IC power, קורוס, טאואר וצים לחברה נפרדת, שהיתה אמורה להיות הזרוע שזקוקה להשקעות הוניות רבות יותר. כעת, על רקע הנעשה בבזן, דומה שפעילותה של בזן דורשת השקעה יותר מאשר מניבה הכנסות.

בזן בנתה על אספקת הגז אבל לא נערכה לה

למזלה של בזן היא גדולה מכדי ליפול. החברה מספקת 60% מהביקוש לדלקים במשק לרבות בעלי מכוניות (בנזין), חברות תעופה וצה"ל (דלק סילוני). בלעדיה, המשק יתקשה לעמוד בביקוש ולכן ברמה התפעולית לא צפויה להירשם פגיעה.

לפיכך, המציאות כיום היא של שלוש חברות דלק שהן למעשה לקוחות שבויים (סונול, דלק, דור אלון), במציאות שבה הביקוש לבנזין ולסולר בישראל הוא כמעט קשיח - התחבורה הציבורית כתחליף לרכב פרטי כמעט אינה קיימת, או קיימת ומשרתת רק כמה אחוזים מהציבור -לכאורה מצב אידיאלי לחברה שמחפשת תזרים מזומנים יציב יחסית.

אבל בפועל הכל הלך הפוך. החברה ביצעה בשנים האחרונות שורה של פעולות ניהוליות לשיפור מצבה. בצד התשתיות, החברה השקיעה כאמור בשנים האחרונות יותר מחצי מיליארד דולר בהקמת מתקן זיקוק עתיר יכולת (פצחן מימני, או כמו שהחברה מכנה אותו "מידן") שאמור לשפר את מרווח הזיקוק של החברה ולהניב דלקים נקיים יותר לצרכן הפרטי (סולר) ולתעשייה (פולימרים).

השיפור הכספי היה אמור להיות משמעותי: לפי דיווחי החברה בעבר, הפעלת מתקן הזיקוק היתה אמור לשפר את מרווח הזיקוק שלה, כלומר את הפער בין מחיר הרכישה של חומר הגלם לבין מחיר המכירה ללקוחות, בשיעור של עד 3 דולרים לחבית, או תוספת של 150 עד 200 מיליון דולר לשנה לרווח התפעולי התזרימי (EBITDA).

בבזן נתלים בעניין זה בעיכוב הגעת הגז לצפון, בשל מחלוקות עם בעלי קרקעות דרוזים שבשטחם היה אמור לעבור צינור הגז, כמו גם להפסקת הזרמת הגז המצרי שהיה אמור להגיע אליהם כדי להפעיל את המתקן המשוכלל.

מדובר בטענות נכונות למחצה: נכון שהמדינה התעכבה בחיבור צנרת הגז לחיפה, אבל בכל מקרה מתקן הזיקוק של החברה לא היה מוכן לעבודה מלאה כאשר החיבור נעשה בפועל. אם לא די בכך, אף אחד לא הכריח את מנכ"ל החברה ניר גלעד לחתום על חוזה אספקת גז מול המצרים. פחות מחודשיים אחרי החתימה נשיא מצרים חוסני מובארק נעלם ואיתו גם חוזה הגז.

בלית ברירה חזרה בזן לדלק של יצחק תשובה, מולה ניהלה משא ומתן לרכישת גז, ובמאי 2011 חתמה על חוזה קצר מועד, לתקופה של 27 חודש, ובמחיר כמעט כפול ממה שרכשו מהמצרים במקור. זאת כיוון שתשובה דרש, וקיבל, 8 דולרים ליחידת אנרגיה במקום כ־4.5 דולרים ליחידת אנרגיה שהמצרים קיבלו.

החברה נדרשה להשקיע בצמצום רמות הזיהום

במרץ האחרון הסתיימו לכאורה הבעיות התפעוליות. הגז ממאגר תמר החל לזרום בתפוקה מלאה, ומנכ"ל החברה דאז פינחס בוכריס אמר ש"כניסת המידן לפעולה תאפשר לנו לייצר תזקיקים באיכות גבוהה ומשופרת. אנו מאמינים כי באמצעות המידן נוכל למקסם את פונקציית הייצור של בזן כך שתהיה לו השפעה חיובית על היעילות התפעולית ומכאן גם לשיפור תוצאותיה הפיננסיות של החברה". אבל אלו לא הגיעו.

נתון נוסף שאמור לשפר את מצבה התפעולי של החברה הוא עלויות החשמל שלה: כדי להפעיל את חלק ממתקני הזיקוק צורכת בזן חשמל, ועד יולי האחרון היא היתה לקוחה של חברת החשמל. ביולי החלה לפעול תחנת הכוח הפרטית שבשליטת החברה לישראל (80%), תחתיה פועלת בזן. התוצאה: עלויות החשמל של בזן קטנו בכ־10%, שהיא עלות ההנחה המקובלת במשק.

על כל אלו יש להוסיף הוצאה חריגה של 270 מיליון דולר בשלוש השנים האחרונות בעבור שיפור מתקני החברה וצמצום רמת הזיהום שנפלטת מהם. בחברה טענו אז שמדובר במהלך לא הוגן של המדינה, כיוון שהיא מוציאה צווי ביצוע אישיים עם חשש לאחריות פלילית כנגד מנהלי החברה, אולם כאשר בזן היתה ממשלתית אף אחד לא דרש ממנה מאומה.

בוכריס פרש שנה אחרי שהציג תוכנית אסטרטגית

בשלוש השנים האחרונות נרשמו מספר זעזועים בשדרת הניהול הבכירה של החברה. עד אפריל 2011 כיהן ישר בן מרדכי כמנכ"ל, והוא הוחלף על ידי בוכריס, שהיה עד אז מנכ"ל משרד הביטחון. בפברואר 2012 הציג בוכריס רפורמה ניהולית שעיקרה ארגון החברה בשלוש חטיבות עסקיות. "בוכריס הוציא 10 מיליון דולר לחברת יעוץ אמריקאית לארגון מחדש של החברה. על מה הלך הכסף?", שאל בכיר בענף.

בוכריס טען אז ש"השינוי במבנה הארגוני יהווה את התשתית לשיפור הנקודות המבניות המותאמות לחברה הממוזגת, ועל בסיסו תגובש התוכנית האסטרטגית הבאה של החברה". לצערם של המשקיעים, ההבטחה על תכנית אסטרטגית החזיקה מעמד בדיוק שנה ורבע, אז פרש בוכריס ואריק יערי נכנס לתפקידו. גם בראשות הדירקטוריון נרשמו שינויים, כאשר היו"ר יוסי רוזן פרש במאי 2012 והוחלף בעקיבא מוזס שהגיע מכיל.

סוכנות הדירוג מעלות הודיעה אתמול (ב') על הורדת דירוג איגרות החוב של בזן ל־BBB, על רקע חולשה בביצועים התפעוליים ונזילות חלשה. הדירוג הקודם של בזן לאיגרות החוב היה BBB+. במעלות אף הכניסו את האג"ח של בזן לרשימת המעקב, עם השלכות שליליות.

במעלות כותבים כי הביצועים התפעוליים של בתי הזיקוק מושפעים לרעה ב־2013 ממרווחי הזיקוק וצפויים להיות חלשים. בעקבות הציפייה לתוצאות תפעוליות בעייתיות כותבים במעלות כי חלה שחיקה בפרופיל הנזילות של החברה, כתוצאה מתלות גבוהה של בזן בקווי אשראי לא מובטחים לזמן הקצר ומסכנה לחריגה בהתניות הפיננסיות לקווי אשראי והלוואות שכבר ניטלו מגופים בנקאיים.