הפנסיה התקציבית לא באמת בוטלה עבור אנשי הקבע

אם הטבת הפנסיה של משרתי הקבע הופסקה, איך הם עדיין זכאים למיליונים מקופת המדינה, עד כמה הפנסיה שלהם באמת גבוהה ומי יכול לשנות את המצב? לקראת ההכרעה על תקציב הביטחון, "כלכליסט" מפריך שלושה מיתוסים נפוצים של מערכת הביטחון

רגע לפני שתקציב הביטחון יאושר בידי הכנסת עם יתר סעיפי תקציב המדינה, הנה כמה נקודות למחשבה על נושא שנחשב בגדר הס מלהזכיר במערכת הביטחון - הפנסיה של אנשי הקבע.

כשמישהו מתוך המערכת מעז לשבור את קשר השתיקה ולדבר על הנושא הזה, ועוד לשלילה, מערכת הביטחון יודעת להשיב לו מנה אחת אפיים. כשהשרים או חברי הכנסת שואלים, הצבא יודע לענות להם בתשובות מן המוכן. אלא שלפחות חלק מהתשובות של הצבא הן לא יותר ממיתוסים. זה הזמן לנפץ אותם.

הטענה: "הפנסיה התקציבית בצה"ל נגמרה מזמן. מ־2004 יש לאנשי הקבע פנסיה כמו לכולם"

המציאות: לא נכון

כל מי שנכנס לשירות קבע עד ינואר 2004 מצא את עצמו במסלול המפנק של הפנסיה התקציבית. מדובר בהטבה מופלגת שקיבלו כל עובדי המדינה בעבר, ובהם גם אנשי מערכת הביטחון, שבמסגרתה העובד לא חוסך דבר לפנסיה, ומיום פרישתו מקבל מהמדינה פנסיה חודשית של עד 70% ממשכורתו האחרונה עד יום מותו (2% לכל שנה שבה שירת עד לתקרה של 70%).

הפנסיה התקציבית בשירות המדינה נסגרה למצטרפים חדשים ב־2001 ובמערכת הביטחון ב־2004. כלומר, מי שנכנס לקבע מינואר 2004, חוסך לפנסיה כמו כל עובד אחר במשק. אבל, ואת זה שוכחים בצבא לספר, הפנסיה התקציבית של אנשי הקבע לא נעלמה לחלוטין.

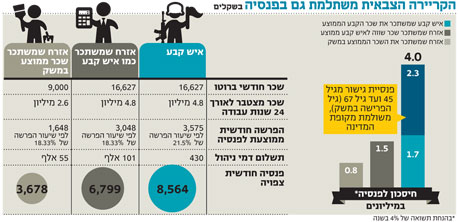

בואו ניקח לדוגמה בחור שנכנס לקבע בגיל 21, ומשתחרר מהצבא בגיל 45 בדרגת סגן אלוף. השכר שלו לאורך התקופה הזו יהיה בממוצע 16 אלף שקל בחודש ברוטו (נכון לנתוני 2011). בצבא שיעור החיסכון לפנסיה גבוה מאשר ביתר המשק וככל הידוע עומד על 21.5%, בניגוד לשיעור הפרשה ממוצע של 18.33% ביתר המשק. בהתאם לכך, אותו איש קבע יחסוך במהלך שנות שירותו בממוצע יותר מ־1.7 מיליון שקל לפנסיה. מעבר לזה, ארגון אנשי הקבע "חבר" הצליח לארגן לחבריו צ'ופר יוצא דופן - דמי ניהול אפסיים על קרנות הפנסיה שלהם.

אבל יש עוד הבדל משמעותי בין אנשי הקבע לעובדי המדינה האחרים וכלל העובדים במשק. אנשי הקבע שיפרשו לפנסיה, איפשהו בשנות ה־40 לחייהם, מקסימום עד תחילת שנות ה־50 לחייהם אם מדובר בקצינים בכירים מאוד, יזכו לפנסיית גישור מהמדינה עד ליום שבו יגיעו לגיל הפרישה הכללי במשק (67 לגברים, 62 לנשים). פנסיית הגישור הזו, כך נקבע, תהיה בגובה של הפנסיה החודשית העתידית שהם צפויים לקבל כשיגיעו לגיל הפרישה. ומאיפה הכסף לפנסיית הגישור? מקופת המדינה. למעשה, זוהי פנסיה תקציבית לכל דבר.

על פי הדוגמה שלנו, איש הקבע פורש לפנסיה בגיל 45. על פי החישוב של קרנות הפנסיה, אחרי שצבר 1.7 מיליון שקל לפנסיה שלו, הוא צפוי לפנסיה של 8,500 שקל בחודש. ולכן, עד שיגיע לגיל הפרישה, המדינה תשלם לו פנסיית גישור של 8,500 שקל כל חודש מתקציב המדינה. ומשום שגיל הפרישה מצה"ל נמוך מאוד בהשוואה לכלל המשק, המשמעות היא כי המדינה תשלם לו 8,500 שקל בחודש (צמוד למדד) במשך 22 שנה (כמעט כמו כל תקופת השירות הצבאי שלו).

זוהי מתנה שהשווי הנוכחי שלה (בחישוב גס) הוא 2.2 מיליון שקל - כלומר יותר מהפנסיה שהוא הצליח לצבור בעצמו אחרי שירות של 24 שנה. אין עוד עובדי מדינה שמקבלים הטבות כל כך מופלגות בתחום הפנסיה מהמדינה, ודאי לא היום, אחרי שנסגרה ההצטרפות למסלול הפנסיה התקציבית.

הטענה: "הפנסיה התקציבית של מרבית אנשי הקבע נמוכה. רק קבוצה קטנה של קצינים בכירים מאוד מקבלת פנסיה תקציבית גבוהה"

המציאות: לא נכון

הגיבנת של הפנסיה התקציבית, זו שהצבא משלם מדי שנה לאנשי הקבע שהצטרפו לקבע עד ינואר 2004, תגיע בשנה הבאה לשיא של 6.8 מיליארד שקל. המספר הזה צפוי להמשיך ולעלות עד 2032 ומשם לדעוך. עם זאת, ייתכן שהעלאת גיל הפרישה (עד גיל 50, בפריסה של 19 שנה) תקטין מעט את המספרים האלה.

הסכום הזה מהווה אבן ריחיים על צווארו של תקציב הביטחון, כי הוא מהווה יותר מ־10% ממנו. הצבא טוען שרק שכבה קטנה מאוד של קצינים בכירים מאוד - כ־1% בלבד מכלל אנשי הקבע - זוכה לפנסיה תקציבית מופלגת של עשרות אלפי שקלים בחודש וכי ממוצע הפנסיה התקציבית נע סביב 7,000 שקל בחודש (הנתונים הרשמיים של משרד האוצר מדברים על מספר גבוה בהרבה - 16,600 שקל בחודש).

אפילו אם זה המספר, כדאי לזכור שהפנסיה החודשית הממוצעת כיום בכלל המשק היא בערך 5,000 שקל לפי הלמ"ס. והמספר הזה צפוי לרדת כי הוא כולל בעיקר גמלאים של קרנות הפנסיה הוותיקות, שהעניקו תנאים מופלגים ללקוחות שלהן. בעתיד, כך צופים בקרנות הפנסיה, הפנסיה החודשית יכולה לרדת גם ל־3,500 שקל בחודש ואפילו פחות.

כך שאפילו אם הפנסיה החודשית של מרבית אנשי הקבע אינה אסטרונומית ממש, היא עדיין גבוהה בהרבה מהפנסיה של העובדים "הרגילים" במשק.

הטענה: "הרמטכ"ל לא יכול לשלוט בתנאי הפנסיה התקציבית, זה תפקידה של הממשלה"

המציאות: לא מדויק

הרמטכ"ל, על פי חוק, רשאי להגדיל במו ידיו את אחוזי הפנסיה של אנשי הקבע הפורשים מצה"ל במידה משמעותית. משרד האוצר ביקש לצמצם את הזכות הזו במסגרת חוק ההסדרים, אולם נתקל בהתנגדות בצורה מצד מערכת הביטחון.

כך, למשל, הצבא יכול להחליט שהוא נושא את דגל השינוי ולפעול להגדלת שיעור ההפרשות לפנסיה תקציבית של אנשי הקבע, כך שבמקום לשלם רק 2% לשנה ישלמו מעתה 6% בשנה (כמו יתר העובדים במשק, בממוצע). השינוי הזה יקטין מאוד את הנטל התקציבי על כתפי הצבא וישחרר עוד כסף למטרות ביטחוניות.

הרמטכ"ל גם יכול להחליט שהוא מוביל שינוי לצמצום הטבת פנסיית הגישור התקציבית לאנשי הקבע, כך שלא יקבלו פנסיה מיום פרישתם מצה"ל אלא רק בהגיעם לגיל הפרישה במשק. צעד כזה יכול לחסוך הרבה מאוד כסף לצבא בעתיד.