למה שמכתשים תשלם 24% מס בעולם ורק 10% בישראל?

כאשר בפתח דיוני התקציב והצורך למצוא כיצד סוגרים את גירעון העתק, המדינה ממשיכה לוותר על הכנסה של מיליארדי שקלים בגלל שיעורי המס הנמוכים שחברות נדרשות לשלם בישראל. כתבה ראשונה בסדרה

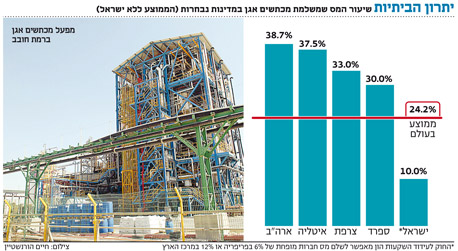

חברת האגרוכימיה (כימיה וחקלאות) מכתשים אגן שילמה ב־2012 כ־10% מס ממוצע בישראל, לעומת מס אפקטיבי ממוצע בעולם בשיעור 24.2%. כך עולה מבדיקת הדו"ח הכספי של החברה שערך "כלכליסט".

דו"ח החברה חושף פערים משמעותיים בין שיעור המס שאותו משלמת החברה בישראל, לעומת שיעור המס שאותו היא משלמת בחו"ל. כך לדוגמה, על פי הדו"ח של מכתשים אגן, באיטליה עומד שיעור המס על כ־37.5% (מס אפקטיבי), בספרד על כ־30%, בצרפת על 33%, בארה"ב על 38.4% ובמדינות במרכז ובדרום אמריקה בטווח שבין 25% ל־35%. כמו כן, על פי הדו"ח במדינות אחרות שבהן פועלת הקבוצה נעים שיעורי מס החברות בטווח שבין כ־16% ל־40% (אין פירוט בדו"ח לגבי הארצות האלה). עוד מציין הדו"ח כי חלק מהחברות בקבוצה מאוגדות בטריטוריות זרות שבהן שיעור מס הנמוך מ־5%. עם זאת בדו"ח לא מציינים בדיוק באילו מדינות מדובר, אך אפשר להניח כי בשל ההגדרה "טריטוריות זרות" ולא "מדינות" מדובר בעיקר במקלטי מס המציעים אחוזי מס נמוכים. למרות הערה זו, נתוני הדו"ח מראים כי ישראל מעמידה שיעורי מס נמוכים מאוד ביחס לעולם, בעיקר אם משווים לאירופה וארה"ב.

יש לציין כי שיעור המס הנמוך נובע משתי סיבות עיקריות: הראשונה היא חוק עידוד השקעות הון המעניק הטבות מס מפליגות לחברות הנכנסות תחת כנפי החוק (ועל כך בהמשך). הסיבה השנייה היא הפסדים של החברה משנים קודמות המקוזזים לצורכי מס. לפני שהיו לחברה הפסדים, בשנת 2008, היא שילמה כ־18% מס בישראל.

באוצר חוששים מבריחת המשקיעים והחברות

ההפרשים המשמעותיים מלמדים על מדיניות המיסוי המקלה על חברות בישראל, הן באמצעות שיעורי מס סטטוריים נמוכים ביחס לעולם כשמס החברות בישראל עומד על 25%, והן באמצעות הטבות מס גדולות עוד יותר לחברות שפעילותן (או חלק ממנה) נהנית מהחוק לעידוד השקעות הון, המאפשר לשלם מס חברות מופחת מאוד של 6% בפריפריה או 12% במרכז הארץ.

מכתשים אגן הנה חברה גלובלית ולה כ־30 מפעלים ברחבי העולם, מתוכם רק שלושה בישראל. על פי דו"ח החברה: "יותר מ־95% ממכירות הקבוצה מבוצעות בשווקים הבינלאומיים מחוץ לישראל באמצעות חברות־בנות המאוגדות ברחבי העולם, בעלות תפקידים שונים במערך הכולל של פעילותה העסקית של החברה (לעתים בגין אותו מוצר), החל משלבי הייצור, אחזקה של ידע ופיתוחו, וכן רכש, לוגיסטיקה, שיווק ומכירה של המוצרים השונים של החברה. חברות אלו נישומות לפי חוקי המס בארצות מושבן, כתוצאה משיעורי המס השונים החלים על רווחי הקבוצה במדינות השונות".

החוק לעידוד השקעות הון עומד היום במרכזו של דיון ציבורי, ונשאלת השאלה האם בימים של גירעון תקציבי שיוביל לגזירות קשות על הציבור יש מקום להעניק הטבות מס מפליגות במסגרת החוק לעידוד השקעות הון, דווקא לחברות משגשגות. הרציונל של החוק הוא לעודד פעילות תעשייתית בישראל, בעיקר בפריפריה, ולשם כך ניתנים המענקים והטבות המס למפעלים העומדים בקריטריונים שנקבעו בחוק. החוק תוקן לאחרונה בתחילת 2011, אולם חלק מהחברות עדיין נהנות מהטבות שניתנו להן עוד במסגרת הגרסה הקודמת של החוק, שאפשרה בחלק מהמקרים ליהנות מפטור מלא ממס על חלק מהפעילות לפרק זמן קצוב.

הנימוק המרכזי להמשך הענקת ההטבות מגיע ממשרד האוצר, שטוען כי בלעדי ההטבות הללו יברחו מישראל המשקיעים, החברות והמפעלים. התומכים בטיעון זה מזכירים כי המטרה מאחורי מתן ההטבות היא להשאיר את ישראל תחרותית מול מדינות העולם, והטבות המיסוי משיגות זאת.

כפי שמשתקף בדו"חות החברות, מכתשים אגן אכן מנצלת את ההטבות שבחוק ומשלמת מסים מופחתים בישראל. מה שמראה כי ישראל היא הרבה יותר מתחרותית בהשוואה לשיעורי המס שאותם היא משלמת ברחבי העולם, והיא אינה היחידה.

ועדת טרכטנברג מנעה פערי מיסוי גדולים יותר

לפני כחודש בדק "כלכליסט" את דו"חות כיל, פרוטרום ואורמת, ושם נחשף כי גם חברות אחרות נהנות מהנחות דומות: כך, כיל שילמה מס חברות ממוצע של 15% בישראל לעומת כ־23% בעולם. פרוטרום שילמה בישראל מס חברות בגובה 15%–17%, לעומת 22%–25% בעולם. חברת אורמת, שגם כן פועלת בארץ ובחו"ל, שילמה מס בגובה 15% בלבד בישראל.

פערי המיסוי הללו בין ישראל לעולם היו צפויים להיות גבוהים בהרבה אלמלא עצרה ועדת טרכטנברג את הרפורמה במס החברות שהוביל בנימין נתניהו עוד בכהונתו הקודמת כראש הממשלה. לפי המתווה שלו, מס החברות הנהוג במדינה היה אמור לרדת בהדרגה עד לגובה של 18% ב־2016. הוועדה עצרה את הירידה במס וקיבעה את מס החברות הכללי בישראל על שיעור של 25%, אף שחלק מחברי הוועדה ובהם היו"ר טרכטנברג ביקשו שלא להסתפק במתווה היורד ולהעלות את שיעורי המס עוד יותר. הבעיה היא שעצירת מתווה הורדת המס הכללי בשעה שהחוק לעידוד השקעות הון על ההטבות המפליגות שבו נותר כשהיה, יצרה פער משמעותי ולא פרופורציונלי בין שני סוגי חברות - אלה שנהנות מהחוק לעידוד השקעות הון ואלה שלא.

במסגרת הדיון הציבורי שמתנהל ביחס להטבות המס הראויות לחברות הענק, סוברים רבים בממשלה ומחוצה לה כי יש טעם בהעלאת שיעורי המס במסגרת החוק לעידוד השקעות הון, בעיקר לאור העלאת מס חברות הכללי.