הקרנות המחקות מתעוררות ומגייסות: זינוק של 80% בנכסים מתחילת 2012

הקרנות המחקות המנהלות 5.4 מיליארד שקל רשמו גיוסי ענק במחצית הראשונה של השנה. בניכוי עמלות ודמי ניהול הן משיגות פחות מהמדד

עולם ההשקעות נחלק לשני סגנונות השקעה: סגנון אקטיבי המנסה להשיג יותר מאשר מדד הייחוס של ההשקעה (בנצ'מארק), וסגנון פסיבי שאינו מתיימר אלא להשיג תשואה זהה לזו של הבנצ'מארק. השקעה פסיבית ניתן לייצר באמצעות תעודת סל או קרן נאמנות מחקה.

ענף תעודות הסל מנהל היום נכסים בהיקף של כ־57 מיליארד שקל בכ־430 תעודות סל ופיקדון, בעוד שענף הקרנות המחקות מנהל נכסים בהיקף נמוך בהרבה של כ־5.4 מיליארד שקל דרך כ־70 קרנות בלבד. עם זאת, בשני הענפים נרשמה צמיחה מרשימה מתחילת השנה. הקרנות המחקות גייסו כ־2.4 מיליארד שקל במחצית הראשונה של השנה, המבטאים זינוק של 80% בהיקף הנכסים המנוהלים שלהן.

70% ללא דמי ניהול

בתעודות הסל נרשמו גיוסים זהים של כ־2.4 מיליארד שקל, אך ביחס לגודלן מדובר בקצב גיוס נמוך משמעותית מזה של הקרנות המחקות. בנוסף, מרבית הגיוסים התנקזו לתעודות הפיקדון, המשמשות תחליף פק"מ/מק"מ, שבנטרולן ענף תעודות הסל היה עובר להציג פדיונות.

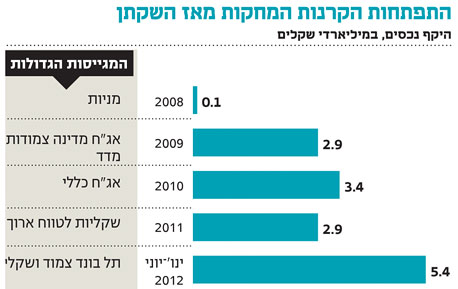

זוהי למעשה השנה הטובה ביותר לקרנות המחקות מאז השקתן בראשית 2008 במסגרת אחת הרפורמות הגדולות שערכה רשות ני"ע. במהלך 2011 היה נדמה כי מוצר זה הולך ונעלם ממפת ההשקעות המקומית, עם הפסקת פעילותן של כ־30 קרנות מחקות ושינוי מדיניות ההשקעות שלהן לקרנות אקטיביות. אלא שאז הגיעה שנת 2012 ושינתה שוב את מפת ההשקעות. הסיבה העיקרית להתעוררות המחודשת בתחום זה נעוצה בהתקדמות התהליך שיזמה רשות ני"ע, שמקרב את המועד שבו יוכלו הקרנות המחקות להפוך לקרנות סל הנסחרות בבורסה.

בהקשר זה יצוין כי לפני כחודשיים התבשרנו על אישור התיקון לחוק השקעות משותפות בנאמנות, המסדיר את נושא תעודות הסל (ETN) ומעביר אותן לפיקוח רשות ני"ע, בדומה לענף קרנות הנאמנות. כחלק מהתיקון לחוק, מוצע להסדיר גם את נושא קרנות הסל (ETF), שהן המוצר הפסיבי הפופולרי ביותר בארה"ב ובעולם.

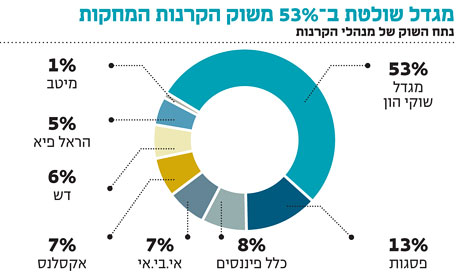

השחקנית המובילה כיום בענף הקרנות המחקות היא מגדל שוקי הון, שלה נתח שוק של כ־53%, וזאת לאחר גיוס מסיבי של כ־1.7 מיליארד שקל במחצית הראשונה של השנה, שחיזק את אחיזתה בענף זה. מגדל היא גם הראשונה שנכנסה לענף הקרנות המחקות ב־2008 תחת המותג MTF, והיא מנהלת כיום 16 קרנות מחקות עם היקף נכסים של כ־2.9 מיליארד שקל. היתרון היחסי של מגדל במקרה זה הוא בכך שהיא אינה גובה דמי ניהול בקרנות המחקות, מלבד בקרן אחת.

בתקופה הקרובה צפויות עוד כמה חברות להשיק ולפתח את תחום הקרנות המחקות.

40% מהקרנות בענף הקרנות המחקות וכ־70% מהנכסים המנוהלים הם ללא דמי ניהול. מנקודת ראותו של המשקיע יש בכך יתרון כמובן, אבל חשוב לציין שרכישת קרן מחקה או מכירתה כרוכות בתשלום עמלת קנייה ומכירה לבנק.

לא מכות את המדד

להבדיל מענף תעודות הסל, שבו מרבית הגיוסים התנקזו לתעודות הפיקדון (2.7 מיליארד שקל) ולתעודות סל על מניות בחו"ל (1.1 מיליארד שקל), בקרנות המחקות המשקיעים הזרימו את הכספים בכיוונים אחרים - כ־850 מיליון שקל זרמו לקרנות מחקות קונצרניות, כ־590 מיליון שקל לקרנות מחקות צמודות מדד, כ־480 מיליון שקל לקרנות מחקות שקליות וכ־410 מיליון שקל לקרנות מחקות אג"ח מדינה. יש לציין כי אין קרנות מחקות על מדדים בחו"ל, דבר שיכול להסביר בחלקו את הגיוסים הגבוהים בתעודות הסל על מניות חו"ל.

בחינת התשואות של הקרנות המחקות מצביעה על כך שהן משיגות לרוב תשואות נמוכות מעט מהמדד שאותן הן מבקשות לחקות. הפער נובע מגביית דמי ניהול, דמי נאמנות וטעויות עקיבה.

השורה התחתונה: הפיכתן הצפויה של הקרנות המחקות לקרנות סל הנסחרות בבורסה תורמת להתעוררות בענף זה, עם גיוס של 2.4 מיליארד שקל במחצית הראשונה של 2012.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות