ליאו ליידרמן: "שוק האג"ח הקונצרניות מדאיג, יהיו עוד תספורות"

היועץ הכלכלי הראשי של בנק הפועלים מאמין כי "אין צורך להיתפס לפסימיות הרחבה שמאפיינת גורמים עסקיים במשק". אמנם לדעתו משבר היורו ייזכר כדוגמה כיצד לא לנהל מדיניות כלכלית, אך לישראל הוא לא דואג: "סביר שנופתע לטובה" - רק שימו עין על השוק הקונצרני. ראיון רביעי בסדרת תחזיות ל־2012

כשמעיינים בראיון הקודם שערכנו עם היועץ הכלכלי הראשי של בנק הפועלים, פרופ' ליאו ליידרמן, קשה שלא להתרשם מהדיוק הרב בתחזיות שהשמיע אז: התאוששות הכלכלה האמריקאית, שקיעתו של גוש היורו, התפכחות ראש הממשלה בנימין נתניהו ממדיניות המסים שלו, ואפילו עליית מחירי הדירות ב־10%. בפתח הראיון הנוכחי שאנחנו מקיימים איתו השבוע, מפתיע ליידרמן עם תחזית חדשה, שאם גם היא תתממש אפשר יהיה אולי לשחרר אנחת רווחה.

"סביר להניח שבמהלך המחצית השנייה של 2012 מצב השווקים והכלכלות יתייצב, וייתכן אף שנראה סימנים ברורים להתאוששות", הוא אומר, ומקפיד לצרף את ההסתייגות הנדרשת: "עם זאת, המחצית הראשונה צפויה להיות קשה, גם ברמה הגלובלית וגם אצלנו. לכן אני סבור שלמרות שיש מקום לדאגה ולזהירות, אין צורך להיתפס לפסימיות הרחבה שמאפיינת גורמים עסקיים במשק בימים אלה".

אז גם המשבר הנוכחי צפוי להפתיע לטובה?

"כמו שהמשק הישראלי הפתיע לטובה בשלב הראשון של המשבר בשנים 2008–2009, כך יש גם סיכוי סביר שנמשיך להיות מופתעים לטובה בהמשך. אם ניקח לדוגמה את השנה הנוכחית, הרי שהעובדה ששיעור הצמיחה יגיע על פי אומדני הלמ"ס ל־4.9%, ובמקביל שיעור האבטלה נמצא מתחת לרמה של 6%, היא בוודאי הפתעה ביחס לתחזיות של כולנו".

"בעיית מחזורי החובות היא פצצה מתקתקת"

בימים שבהם הכלכלה העולמית נמצאת בנסיגה, וגופים כלכליים חשובים כמו קרן המטבע הבינלאומית מעדכנים כלפי מטה את תחזיות הצמיחה הגלובלית והסחר העולמי, את עיקר תשומת הלב מרכז בחודשים האחרונים משבר החובות באירופה, שהדיו עלולים להגיע בקרוב גם אלינו.

לאן מתפתח המשבר בעולם?

"בדומה לקונצנזוס של וול סטריט, קרן המטבע וגופי מחקר כלכלי אחרים בעולם, אנחנו מעריכים ש־2012 תאופיין על ידי האטה בצמיחה בכל האזורים בעולם, עם מיתון של ממש בגוש היורו. עיקר המיתון וההאטה צפויים להתרחש בין הרבעון הנוכחי לבין אמצע 2012. החודשים הקרובים לא יהיו פשוטים במשק הגלובלי, אבל במחצית השנייה של 2012 אנחנו הולכים כנראה לקראת התייצבות.

"חייבים לציין בהקשר זה את ההפתעות לטובה באינדיקטורים רבים לגבי המשק האמריקאי, כמו המכירות הקמעונאיות, הרווחים הקונצרניים, שוק הנדל"ן, ועוד. אנליסטים רבים בעולם ממליצים על שוק המניות האמריקאי כעל השקעה אטרקטיבית ב־2012".

ומה לגבי המשבר באירופה?

"גוש היורו נמצא כאמור במיתון. 2011 היתה עבורו שנה אבודה, מכיוון שהיא בוזבזה על ידי קובעי המדיניות שלא נקטו מדיניות מתאימה למניעת החרפה. משבר גוש היורו ב־2011 ייכנס לספרי הכלכלה כדוגמה כיצד לא לנהל מדיניות כלכלית. אני לא יודע מה יהיה ב־2020, אבל גוש היורו לא יקרוס, לא ב־2012 ולא ב־2013, בעיקר מסיבות פוליטיות. האינטרס הפוליטי של גרמניה, צרפת והמדינות המובילות בגוש הוא להמשיך את קיומו, גם אם הדבר כרוך בעלות כלכלית משמעותית. רק משבר כלכלי בסדרי גודל קולוסאליים יכול להביא להתפרקות הגוש בשנה־שנתיים הקרובות.

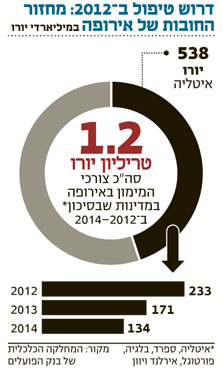

"נקודת המבחן תהיה בשבועות ובחודשים הקרובים. הבעיה המיידית שבה צריך לטפל כבר בחודשים הראשונים של 2012, היא מחזור חובות המדינה הגדולים של איטליה, ספרד ומדינות בעייתיות אחרות בגוש. האומדנים שנעשו מצביעים על צורכי מימון של כ־1.2 טריליון יורו במדינות שבסיכון בין 2012 ל־2014. המדינות שבסיכון הן איטליה, ספרד, בלגיה, פורטוגל, אירלנד ויוון. מתוך הסכום הזה, כ־860 מיליארד יורו הם צורכי המימון של איטליה וספרד. לב הבעיה הוא איטליה, שצורכי המימון הגבוהים במיוחד שלה יעמדו למבחן כבר במחצית הראשונה של 2012".

איך אפשר לפתור בעיה כזאת?

"בעיית מחזורי החובות יוצרת מעגל קסמים שלילי והיא ממש פצצה מתקתקת. השוק לא יוכל לפתור אותה בכוחות עצמו. מדובר בסדרי גודל מפלצתיים, והבעיה היא לא של מדינה בודדת, אלא של כולם. על פי הניסיון ממשברים קודמים, יש ליזום כעת פעולה בינלאומית משולבת ומתואמת, בין קרן המטבע הבינלאומית, הבנק המרכזי האירופי, האיחוד האירופי והבנק המרכזי האמריקאי, במטרה לפרוס רשת ביטחון, או לפתוח קווי נזילות במטרה לאפשר לאיטליה ולספרד להפסיק לתקופה מסוימת את ההנפקות בשוק. במילים אחרות, השוק לבד לא יפתור את הבעיה ודרושה התערבות גלובלית.

"זה הצורך המיידי, ולדעתי עד היום האסימון הזה עדיין לא נפל. עד היום, ולמרות אותות האזהרה מהשוק, קובעי המדיניות באירופה פעלו בצורה אטית, ובעיקר נגררו אחרי ההתפתחויות בשווקים. את האינדיקציות הראשונות לתחילת ההתייצבות נוכל לראות בתשואות לפדיון על האג"ח של מדינות אלה. ללא היפוך המגמה וירידה בתשואות, קשה יהיה להשתכנע שהפתרון למשבר בדרך.

"עם זאת, חשוב לציין כי אירופה היא רק חלק מהכלכלה הגלובלית. באזורים אחרים בעולם, כולל אסיה, אמריקה הלטינית ואפריקה, יש מדינות רבות שממשיכות לצמוח בקצב נאה. החתירה לשיפור ברמת החיים במדינות אלה היא מנוע צמיחה חשוב במשק הגלובלי. כיום, יותר מ־70% מהצמיחה הגלובלית מקורה בשווקים המתעוררים. לתהליך הזה יש השלכות מכריעות מבחינת הכלכלה הישראלית, וטוב שכיום קרוב לשליש מהיצוא שלנו מופנה ליעדים אלה".

ה

סיכונים מבית: יצוא ואג"ח קונצרטיות

בישראל נרשמו ברבעון השלישי האטה בקצב צמיחת המשק וירידה ביצוא וביבוא הסחורות והשירותים. לעומת זאת בארה"ב, כפי שציין ליידרמן, נרשם דווקא שיפור באינדיקטורים כלכליים רבים.

האם מגמת ההאטה בישראל, עם ההתייצבות בארה"ב, יכולה להוביל להמשך התחזקות הדולר מול השקל?

"לחזות מה יקרה לשערי המטבעות זה אחד הדברים הכי קשים, כי שוקי המטבעות בעולם מאוד מפתיעים. התחזית שלנו בבנק הפועלים היא שלא נראה דרמה בנושא, ושנישאר פחות או יותר במצב שבו אנו נמצאים, בשערים שינועו סביב רמה של 3.7–3.8 שקלים לדולר".

יש הבדל בין מצב המשק הישראלי ערב המשבר שבפתח, לבין מצבו ערב המשבר הקודם ב־2008–2009?

"ההבדל הגדול הוא שהפעם, בנוסף לאיומים החיצוניים, בעיקר ממצב גוש היורו, קיימים סיכונים בולטים גם מבית, מעבר לסיכונים הגיאופוליטיים. בדומה לעבר, גורם הסיכון המרכזי הוא היצוא, במיוחד בתקופה שבה צפויה האטה בצמיחה הגלובלית ובסחר העולמי. על פי התחזית שלנו בבנק הפועלים, יצוא המוצרים והשירותים של ישראל צפוי לגדול בשנה הבאה בשיעור ריאלי של 3%, מול אומדן גידול של 5.1% השנה.

"עם זאת, יש לציין בהקשר זה שתי עובדות סטטיסטיות מעניינות: בחודשים האחרונים לא חלה פגיעה משמעותית ביצוא הסחורות של ישראל לאיחוד. במקום, ההאטה שנרשמה ביצוא היא דווקא לארה"ב. העובדה השנייה היא שמתחילת השנה חל פיחות ריאלי של כ־5% בשער החליפין האפקטיבי של השקל מול סל המטבעות, דבר שמסייע לרווחיות היצוא".

אילו עוד סיכונים מבית אתה צופה למשק הישראלי?

"יתר הסיכונים הבולטים מבית הם שוק האג"ח הקונצרניות, אי־הוודאות לגבי הרגולציה וכללי המשחק במגזר העסקי, ושוק הנדל"ן. בנושא השוק הקונצרני, אין ספק שיש מקום רב לדאגה, על רקע קשיי הנזילות של חברות רבות והחשש הגובר ממצבי חדלות פירעון. מאוקטובר סוכנויות הדירוג הורידו דירוג ל־22 חברות במשק, והעלו דירוג לשבע חברות בלבד. הדינמיקה של קשיי הנזילות מוכרת: חברות נקלעות לקשיים כלכליים, ובאותו זמן עליהן למחזר חובות בסכומים משמעותיים. כתוצאה מכך הן נדרשות לשלם ריביות גבוהות, שמגדילות את הסיכוי שלהן להיקלע לחדלות פירעון. מצב כזה עלול להוביל להסדרי חוב, כולל תספורות משמעותיות, שפוגעות במחזיקי האג"ח".

איך ניתן לצמצם את הסיכונים בשוק הקונצרני?

"תנאי הכרחי למניעת משבר בתחום זה הוא למצות את הפוטנציאל של החברות לממש נכסים, כפי שראינו רק לאחרונה, ואף של בעלי החברות 'להביא כסף מהכיסים שלהם', עוד לפני שדנים בהסדרי חובות ובתספורות. קשה להתנבא בתחום הזה, ונצטרך לעקוב אחר ההתפתחויות בחודשים הקרובים. מעבר לכך, חשוב שקובעי המדיניות בירושלים יכינו תוכניות מגירה למקרה שבו הבעיה עוברת ממגרש המיקרו למגרש המאקרו. המשק הישראלי עבר תקופות של לחצים גדולים בשוק הקונצרני, מבלי שבעיות מיקרו־כלכליות הפכו לבעיות מאקרו־כלכליות. כמובן שאם תופעה של הסדרי חוב, חדלות פירעון ופשיטות רגל תתפשט ותתרחב, וחברות לא יצליחו לממש נכסים ולעמוד בהתחייבויות - המיקרו יהפוך למאקרו".

מה צריך לקרות כדי שבעיית מיקרו תהפוך לבעיית מאקרו?

"בעיקר סדרי הגודל, ואני לא חושב שיש פה איזה מספר מנצח. היכולת לקבוע מתי זה קורה היא יותר אמנות מאשר מדע. בניגוד לאפיזודה הקודמת, שבה הזרז של הממשלה ליצירת רשת ביטחון לחוסכים היה הפדיונות העצומים של הציבור מקופות הגמל ומקרנות הפנסיה, עכשיו אנחנו לא רואים משהו כזה. אני סומך על האוצר ועל בנק ישראל שיידעו מתי יהיה צורך בהתערבות ממשלתית. כרגע אין צורך בהתערבות כזאת".

"ירידת מחירי הדיור לא תהיה במכה אחת"

מה לגבי שוק הנדל"ן שציינת?

"אנחנו מעריכים ששוק הנדל"ן לא ייכנס למשבר שבו מחירי הדירות צונחים ב־20%–30% בשנה, אולם יחול בו תיקון כלפי מטה במחירים. ברמה המצרפית, שוק הנדל"ן מאופיין כעת בירידה חדה בהיקף העסקאות. גם הקונים וגם המוכרים נמצאים בעמדת המתנה, ובשני מדדי המחירים האחרונים ראינו גם התחלה של ירידת מחירים. לדעתנו, ירידת מחירי הדירות היא תופעה מבורכת, כי זה סוג של תיקון שהיה צריך להגיע. סביר להניח שירידת המחירים תהיה מדודה והדרגתית ולא תתרחש במכה אחת, בדומה למה שקרה בין השנים 1998 ו־2007.

"עד היום, ציבור משקיעי הנדל"ן בישראל, כולל הגורמים הספקולטיביים ביותר, אינם 'זורקים סחורה לשוק' גם במצבים של ציפיות לירידות מחירים, כמו שקרה במדינות אחרות. אנחנו מעריכים שיקרה משהו דומה למה שקרה בתחילת שנות האלפיים בעקבות האינתיפאדה השנייה. ירידת מחירי הדירות עשויה להסתכם בכ־10%–15%, שיתפרסו על פני שלוש השנים הקרובות, אם כי נצטרך מן הסתם לעדכן לעתים קרובות את התחזיות בהתאם להתפתחויות".

הזכרת גם את עניין אי־הוודאות בנושא הרגולציה.

"המגזר העסקי מושפע גם מאי־ודאות רגולטורית, בעיקר על רקע אותן ועדות שבוחנות את המבנה של ענפים שונים במשק. לא קשה לנחש שאלה שעוסקים בענף הרכב בוודאי ממתינים בדריכות לדו"ח ועדת זליכה, ולהחלטות שיקבל לאחר מכן הדרג הפוליטי. אחד החששות העיקריים בהקשר זה הוא מקבלת החלטות מהירות, שיונעו ממניעים פופוליסטיים. הרבה אנשי עסקים טוענים בימים אלה כי פעם הם ידעו מהם כללי המשחק, מה מותר ומה אסור להם לעשות במסגרת העסקים שלהם בישראל, ואילו כיום כמעט הכל תלוי באוויר, או נמצא בדיון שלא יודעים כיצד ומתי יסתיים".

בהקשר לרגולציה, מהו מודל הפיקוח הרצוי על שוק ההון? צריך לדעתך לאחד את כל רשויות הפיקוח לגוף אחד?

"אני לא חושב שמדובר בשינוי ארגוני, אלא בשינוי התוכן, בעיקר בכל נושא הרגולציה על השוק החוץ־בנקאי. אנחנו במצב שבו הפיקוח על הבנקים עובד בצורה יעילה מאוד, עם כללים מודרניים, כפי שנהוג במדינות בעלות הסטנדרטים הגבוהים ביותר בעולם. אני לא בטוח שאנחנו במצב הזה גם בנושא הפיקוח והמעקב אחרי השוק החוץ־בנקאי, וזה נושא שבוודאי דורש הערכה מחודשת ופיקוח יותר הדוק על מה שקורה שם. בעניין ההצעה לאחד את רשויות הפיקוח, אני לא חושב שזה הנושא הקריטי כרגע. חיינו עד היום עם חלוקת העבודה הזאת, וכל עוד יש תיאום בין גופי הפיקוח השונים, זה בסדר".

"הגירעון הממשלתי יגיע ל־4% מהתוצר"

ליידרמן (60), המשמש גם כמרצה לכלכלה באוניברסיטת תל־אביב, היה בעבר הממונה על תחום המחקר בבנק ישראל. בתקופת כהונתו, במחצית השנייה של שנות התשעים, היו לא מעט מאבקי כוח בין בנק ישראל לבין משרד האוצר, שתפקדו כשני גופים שווי כוחות. הרקע למאבקים היה הגדלת ההוצאה הממשלתית שביצע האוצר, בעיקר על ידי מתן תוספות שכר למגזר הציבורי, שחייבו את בנק ישראל לנקוט פעולות מרסנות של העלאות הריבית.

לעומת המצב אז, כיום נראה שבנק ישראל הוא השחקן הדומיננטי בתחום המדיניות הכלכלית. איזה מצב עדיף?

"ברור שמה שקרה במחצית השנייה של שנות התשעים, כאשר העגלה היתה רתומה לשני סוסים שכל אחד משך לכיוון אחר, היה מצב לא רצוי שהזיק למשק. מצב נורמלי הוא זה שבו הבנק המרכזי שומר על עצמאותו, אבל יש גם מידה סבירה של תיאום בינו לבין האוצר. כיום המדיניות התקציבית מנוהלת בצורה אחראית, ובנק ישראל שומר על יציבות האינפלציה, וכל זה יחד פועל לטובת המשק".

ואתה לא חושב שבנק ישראל מאפיל בפעילותו על משרד האוצר?

"בנק ישראל ניהל ומנהל מדיניות אמינה ואחראית, והנגיד סטנלי פישר הוא באמת 'המבוגר האחראי' שזוכה להכרה ולשבחים רבים משוקי ההון בארץ ובחו"ל. אבל עם כל הכבוד לבנק ישראל, המדיניות המוניטרית שעליה הוא מופקד היא רק נתח צר של המדיניות הכלכלית. אין צל של ספק שהשחקן הראשי בתחום המדיניות הכלכלית הוא הממשלה, שמעסיקה מספר גדול מאוד של עובדים ומנהלת תקציב בסדרי גודל מאוד משמעותיים. בשנים האחרונות המדיניות התקציבית של האוצר נוהלה בצורה אחראית וממושמעת וצברה אמינות".

היית אומר את זה גם לגבי מה שקורה עכשיו עם כניסת התקציב הדו־שנתי לשנתו השנייה, כשברקע קיים איום למשבר עולמי נוסף?

"המצב הנוכחי, שבו הנחות ויעדי התקציב ל־2012 אינם מציאותיים, הוא מזיק. מצב שבו האוצר עדיין ממתין עם תיקון התחזיות שלו לגבי הצמיחה, ההכנסות ממסים, יעד הגירעון וגודלו של הגירעון בפועל בשנה הקרובה, יוצר ואקום שמזיק לאמינות הפיסקאלית של הממשלה. גם סוכנויות הדירוג וגם המשקיעים בשוקי ההון בארץ ובחו"ל שואלים את עצמם מה יהיה עם אותו שחקן ראשי שתיארתי קודם. אנחנו מעריכים שבתוואי הנוכחי של תחזית הצמיחה שלנו, של 3% בשנת 2012, הגירעון הממשלתי יגיע לרמה של 4% מהתוצר, פי שניים מהיעד של האוצר.

"זה לא אסון או חזרה לגירעונות של שנות השמונים, במיוחד בעולם שבו יש גירעונות כל כך גדולים בארה"ב ובאירופה. אבל מה שמזיק הוא שכרגע אין הכרה רשמית לכך מצד האוצר. אין מה לעשות, בימינו יש סוג של דיאלוג מתמיד בין קובעי המדיניות לבין השווקים. ובדיאלוג בין הממשלה לבין שוק ההון נוצר חלל ריק. הממשלה צריכה להחליט, ולנו לא נראה סביר שהממשלה משאירה את הדברים בחלל ריק ויהיו התוצאות אשר יהיו. ברור שיש כאן אילוצים ושאי אפשר לפתוח בצורה מאוד פשוטה את התקציב הדו־שנתי. אבל צריך לבצע בו תיקון. לאור הסיכונים שקיימים במשק, לא נראה לנו סביר לשמור על יעד גירעון של 2% מהתוצר, דבר שיחייב את הממשלה להעלות מסים או להקטין את הוצאותיה.

"מנגד, גם לתת לגירעון לעלות מעבר ל־4%, תוך אי־ודאות גדולה לגבי התוצאה הסופית, לא נראה סביר. כדי ליצור יותר ודאות, האוצר צריך לבצע תיקון ביעד הגירעון לרמה של כ־3.8%, וכדי להגיע לכך עליו לנקוט צעדים, שהמומלץ ביותר הוא הקטנה מסוימת של הוצאות הממשלה. בנושא זה, יפה שעה אחת קודם, וחשוב שהאוצר והממשלה ינהלו דיאלוג ברור מול החוסכים והמשקיעים בשוק ההון".

ומה לגבי האפשרות לצמצם את הגירעון באמצעות מסים, כמו למשל העלאת שיעור המע"מ?

"הצעה כזאת היא הדבר הכי אנטי ועדת טרכטנברג שעליו אפשר לחשוב במציאות הנוכחית והיא נראית לנו מהלך בלתי סביר לחלוטין. מע"מ הוא מס רגרסיבי שפוגע הרבה יותר במעמד הביניים ובשכבות הנמוכות, ולכן העלאת שיעורו תגדיל את אי־השוויון".

כל הסיפור לא מטיל ספק בנחיצות התקציב הדו־שנתי?

"מי שירצה להמשיך עם הרעיון של תקציב דו־שנתי, יהיה חייב לשפר את הכלי הזה על ידי הגמשתו וחשיבה מה עושים בדיוק בסיטואציה הנוכחית, שבה מתברר כי בשנה השנייה המציאות שונה לחלוטין מהתחזיות. במציאות כל כך לא

ודאית בסביבה הגלובלית של ישראל, הרעיון של לצאת לדרך לשנתיים ולקוות שבשנה השנייה יהיה בסדר, ואחר כך להיכנס למלכוד שבו הממשלה נמצאת כיום, פשוט פוגע באמינות".

לסיום, כפרופסור לכלכלה, אתה עוסק גם בתחומי מחקר. יש חדש בנושא זה?

"אני מאוד מתעניין בנושא סין ובקשרים הכלכליים בינה לבין ישראל. בחודש הקרוב אני נוסע לכנס כלכלי בהונג קונג כנציג יחיד מישראל, שבו אני אדבר על המחקרים שערכתי בנושא מדיניות מוניטרית וליברליזציה של המגזר הפיננסי במדינות אמריקה הלטינית".