השורה התחתונה: האיום על הבנקים הוא לא האטה, אלא הנדל"ן

שלא כמו במשברים הקודמים, הפעם תיק האשראי של הבנקים במצב טוב, ותיק ני"ע הכולל סיכון יחסית נמוך. מנגד, ירידות חדות בשוק הדיור יפגעו בהם בחוזקה

שנת 2011 היתה טובה עבור הבנקים, שנהנו במהלכה מצמיחה בפעילות ומעלייה באשראי, לצד הפרשות נמוכות לחובות בעייתיים. מנגד, החולשה בשוקי ההון קיזזה חלק מהרווחים. השאלה הנשאלת היום בפתח 2012 היא האם הבנקים ערוכים להחרפה במשבר העולמי ולהאטה במשק?

ברור שתרחיש כזה אינו חיובי עבור הבנקים, והם יסבלו מפגיעה ברווחיות, אך אם משווים את המצב הנוכחי למצבם של הבנקים ערב המשברים הגדולים בעשור האחרון, אפשר להיות אופטימיים.

1. למשבר של 2002 הבנקים הגיעו עם תיק אשראי ממונף ומסוכן ולאחר שנים של צמיחה חדה ולא אחראית בו.

2. למשבר של 2008 הם הגיעו עם תיק אשראי יותר טוב, אולם מנגד עם תיק ני"ע מסוכן, שגרם הפסדים.

כאמור, למשבר הנוכחי הבנקים מגיעים עם תיק אשראי במצב טוב, ועם תיק ני"ע מסוכן הרבה פחות מבשנת 2008, והפגיעה בתוצאות במקרה של החרפה במשבר תהיה מתונה יחסית. למעשה, הבנקים הקטינו את תיקי הנוסטרו שלהם, ובעיקר את המרכיב המסוכן שבו (ני"ע מגובי נכסים), כאשר חלק גדול מהתיק הוא באג"ח ממשלתיות (בעיקר של ישראל). בנוגע לתיק האשראי, התיק עבר טיוב משמעותי בעשור האחרון, כלקח מהמשבר של תחילת העשור הקודם. הוא מוטה יותר למשקי הבית והמשכנתאות, לבנקים ביטחונות הרבה יותר חזקים, וכל עוד לא תירשם הרעה דרמטית במשבר באירופה, לא נראה פגיעה דרמטית.

פישר חושש משוק הנדל"ן

פישר חושש משוק הנדל"ן

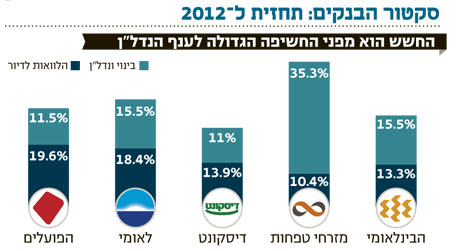

מנגד, תסריט שבו כן תירשם פגיעה משמעותית בתיק האשראי של הבנקים הוא כזה שיכלול ירידות חדות בשוק הדיור. נגיד בנק ישראל עשה ככל שביכולתו לבלום את עליית מחירי הנדל"ן, וכעת כשנראה שהשוק בדרך למטה, החששות הם לנפילה במחירים. גם כאן אנחנו רואים את הנגיד סטנלי פישר פועל למנוע תרחיש שכזה שיפגע במערכת הפיננסית. להערכתנו, אנחנו עדיין רחוקים ממשבר בשוק הדיור, אולם זה האיום הגדול על הסקטור, ובמקרה שירידות המחירים בשוק הנדל"ן יהפכו למשמעותיות יותר, הפגיעה בבנקים עלולה להיות חזקה.

זאת התחזית שלנו לשנת 2012:

צמיחת האשראי תיעצר: ההאטה במשק, ובמקביל הצורך להגדיל את הלימות ההון, יביאו לירידה בצמיחת האשראי הבנקאי. אנו מניחים התייצבות, ואף ירידה קלה באשראי.

יציבות ברווחי המימון: מצד אחד, צמיחה נמוכה (אם בכלל) באשראי לצד פגיעה בהכנסות המימון בשל הריבית הנמוכה. מצד שני, תירשם עלייה במרווח הפיננסי בשל מחנק האשראי. מהלכים אלה יגרמו לכך שהכנסות המימון יהיו דומות לאלה שנרשמו ב־2011.

עלייה מתונה בהפרשות להפסדי אשראי: כל עוד לא תתרחש נפילת מחירים בשוק הדיור, התרחיש הוא שהבנקים ירשמו, אמנם, עלייה בהפרשות להפסדי אשראי, אולם ההפרשות יהיו נמוכות יחסית לתקופת משבר, ויסתכמו בפחות מ־1% מהיקף האשראי.

ההוצאות יעלו בקצב מתון: הבנקים ינסו לנצל ההאטה במשק לביצוע התייעלות, אולם הם יהיו צעדים שוליים, וההוצאות ימשיכו לעלות.

הנעלם - שוק ההון: לבנקים חשיפה גדולה לשוק ההון, שבאה לידי ביטוי בתיקי הנוסטרו, בקופות הפיצויים של העובדים ובתשלומי דיבידנדים מהחברות המוחזקות. נסתכן ונאמר כי השפעות שוק ההון ב־2012 יהיו פחות שליליות מאלו שנרשמו השנה.

הלימות ההון תעלה, הדיבידנד יקוצץ

: התקנות בנושא הלימות ההון והשפעות המשבר יביאו לכך שלא יחולקו דיבידנדים, או שהם יהיו בהיקפים נמוכים מאוד.

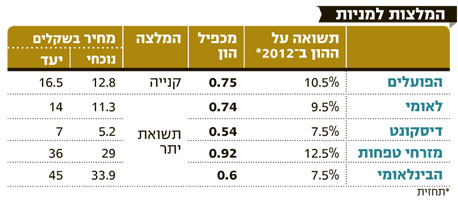

באופן פרטני יותר, להערכתנו, מזרחי טפחות ימשיך להוביל את המערכת, עם תשואה של יותר מ־12% על ההון. לאומי והפועלים יציגו תשואה של סביב ה־10% על ההון, והבינלאומי ודיסקונט תשואה של 7%–8%.

וכך, למרות החשש כי המשבר עוד לא מאחורינו, וקיימות השפעות שליליות נוספות (בין היתר, אפקט המחאה החברתית), אנו ממליצים על הבנקים ב"תשואת יתר". ברמות מכפילי ההון כיום, להערכתנו כל הבנקים נסחרים מתחת לשוויים הכלכלי, כאשר העדיפות שלנו היא לשני הבנקים הגדולים שנסחרים במכפיל של 0.75 על ההון.

המניות אטרקטיביות

שלוש הסיבות המרכזיות לאמונתנו בבנקים הן: המחירים הנמוכים (גם ביחסי ההון החדשים הבנקים הגדולים יידעו להשיג תשואה על ההון של 8%–9% לפחות), ההערכה שתיק האשראי והני"ע חזקים ושציפייה שהעליות במניות יתחילו כשנראה את הסימנים לסוף המשבר (כפי שההיסטוריה מלמדת).

לסיכום, ברור שקיימים תרחישים שבהם צפוי כאוס מוחלט באירופה, אולם לדעתנו אנחנו לא בדרך לשם. ב־2012 נראה פגיעה מסוימת בפעילות הבנקאית, בעיקר על רקע עלייה בהפרשות להפסדי אשראי, אולם מנגד, תוצאות יותר טובות מכיוון שוק ההון יתרמו גם הן, ותוצאות הבנקים יהיו סבירות.

הכותב הוא מנהל מחלקת המחקר של לידר שוקי הון