הסוכנים הסמויים שחוגגים על דמי הניהול בפנסיה

דמי הניהול הגבוהים שנגבים מהחוסכים בקופות הגמל לא מתגלגלים רק לבתי ההשקעות. בדיקה שערך "כלכליסט" מגלה כי כמחצית מן הסכום בכלל זורמת ישירות לכיסם של סוכני הביטוח. בלשכת סוכני הביטוח מתגוננים: "ממוצע דמי הניהול בקופות ובקרנות שאינן משווקות על ידי סוכני הביטוח דווקא גבוה יותר"

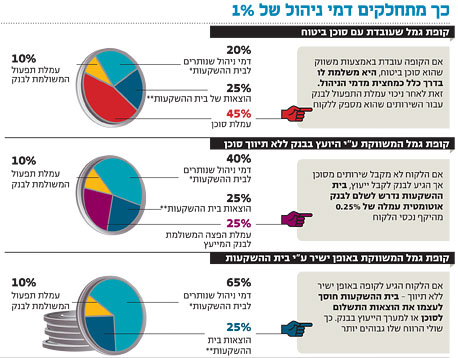

בתקופה האחרונה נמתחה ביקורת גדולה על חברות הביטוח ובתי ההשקעות בשל דמי הניהול הגבוהים שהם גובים עבור ניהול כספי הפנסיה. מי שקצת נעלמו מהשיח המתלהט הזה הם אלו העומדים בתווך בין יצרני המוצרים הפנסיוניים ללקוח: סוכני הביטוח והיועצים הפנסיוניים בבנק. אחד הנתונים המדהימים שנעלם פעמים רבות מהעין הוא שסוכני הביטוח חולקים עם היצרנים 40%-50% מדמי הניהול, בעוד שהיועצים בבנק "מסתפקים" ב־0.25% עמלת הפצה עבור ייעוץ לגבי הקופות בתוספת עמלת תפעול של 0.1%. כך, היועצים בבנקים מקבלים 35% מדמי ניהול ממוצעים של כ־1%.

הפילוח שאותו בדקנו באמצעות אחד המנכ"לים של בתי ההשקעות נוגע לתמונת ההוצאות של בתי ההשקעות בעת עבודה מול סוכן ביטוח, כשלצורך הדוגמה נבחנו דמי ניהול ממוצעים של כ־1%. המנכ"ל הסיר תחילה מדמי ניהול אלה את עמלת התפעול לבנקים שעומדת על 0.1%, והותיר בידי בית ההשקעות 90% מדמי הניהול. בנקודה זו נכנס סוכן הביטוח לתמונה. הנוהג הרווח בענף הוא שכאשר סוכן מעביר לקוח לקופת גמל מסוימת, הוא חולק עם בית ההשקעות 40%–50% מדמי הניהול נטו (אחרי ניכוי עמלת התפעול), כך שלכאורה הסוכן מקבל בין 0.36% ל־0.45%. בית ההשקעות נותר עם דמי ניהול של 0.45%–0.54%.

סוכני הביטוח שאליהם פנה "כלכליסט" לא הכחישו כי זהו הנוהג, אך ציינו כי חלק מבתי ההשקעות וחברות הביטוח דורשים להותיר בידיהם דמי ניהול של 0.5% לפחות. רק את היתרה מעל לשיעור זה - כ־0.4% - מעבירים לסוכנים. זהו המקרה למשל בבתי ההשקעות ילין לפידות, דש, אקסלנס ובחברת מגדל. אלא שחלוקת העוגה אינה מסתיימת כאן. לצד העמלה הקבועה המועברת אליהם, מקבלים הסוכנים גם עמלות נוספות הנקראות עמלות היקף - המבוססות על עמידה ביעדי מכירות ומתמרצות אותם לשווק קופה מסוימת. שיטת התגמול הנהוגה מבוססת על "מפתח למיליון", כאשר נהוג להעניק לסוכנים 4,000–5,000 שקל באופן חד־פעמי עבור כל מיליון שקל שהם מגייסים לקופת גמל מסוימת. באופן זה, בשנה הראשונה שבה הלקוח משלם דמי ניהול לקופה שאליה העביר אותו הסוכן, יקבל אותו סוכן עוד 0.4% בערך מדמי הניהול. כך, בידי בתי ההשקעות שגובים דמי ניהול של 1% נותרים 0.1%–0.2% לכל היותר בשנה הראשונה. פה חייבים לציין, כי נתונים אלה אינם כוללים צ'ופרים לסוף השנה לסוכנים מצטיינים, דוגמת כרטיסי טיסה ליעדים אקזוטיים או מכשירי חשמל.

עם זאת, גם שלב קיזוז זה אינו האחרון, שכן טרם גולמה בחישוב שורת ההוצאות של בית ההשקעות עצמו. גם בשנה שבה הסוכן לא מושך עמלת היקף, בתי ההשקעות נותרים עם דמי ניהול של 0.5% לערך שמהם הם צריכים לממן את שירות הלקוחות, מערכי הבקרה, הציוד, הדיווחים הרבעוניים ללקוחות או תשלום למחלקת ההשקעות. התבוננות בדו"ח הגמל השנתי של חברת הגמל של בית ההשקעות פסגות, הגדולה בענף, מעלה את התמונה הבאה: שיעור ההוצאות מכלל ההכנסות מדמי ניהול בשנת 2010 עמד על 38%. 31% מהוצאות אלה של בית ההשקעות מגיעות כתשלום לסוכני ביטוח וליועצים בבנק, 29% נוספים מוזרמים למשכורות, 24% מוקדשים לשירותי מחשב, 5% מושקעים בפרסום וביחסי ציבור. משלוח דיווחים ללקוחות - הוצאה שבתי ההשקעות נוהגים להתלונן עליה - מהווה רק 1% מכלל ההוצאות, בעוד שהביטוח שווה 2% מכלל ההוצאות, ההוצאות המשפטיות מסתכמות ב־2% ושכר הדירקטורים עומד על 1% . ניתן לראות בצורה ברורה כיצד התשלום למשווקים - וכן עלויות השכר - הם שאוכלים את ההכנסות של הקופה.

במילים אחרות, בשנה הראשונה של הצטרפות הלקוח לקופה דרך הסוכן, בתי ההשקעות מפסידים כסף מהליך הבאת הלקוחות החדשים על ידי הסוכנים. גם בשנים שלאחר מכן שומרים בתי ההשקעות שעובדים דרך סוכנים על שולי רווח נמוכים במיוחד.

אף על פי כן, לדברי בכיר לשעבר בעולם הגמל, לפני כחמש שנים נעו שולי הרווח התפעולי לפני הוצאות מימון של חברות הגמל סביב 40% - כלומר 40 אגורות על כל שקל של דמי ניהול. כיום לעומת זאת, הרווחיות ירדה ונעה סביב 30%–40% בבתי ההשקעות הגדולים, הנהנים מיתרון הגודל. בתי ההשקעות הבינוניים מסתפקים בטווח הנע סביב 25%–30%.

הנכסים כבר מתאדים

אז איך קרה שלמרות כל החיתוכים בדמי הניהול שהוצגו לעיל, בתי ההשקעות בכל זאת נשארים עם שולי רווח לא רעים? הסיבה לכך היא פשוטה: לא כל הכספים המנוהלים בקופות הגמל מקורם בסוכני ביטוח וביועצים בבנק. למעשה, בתי השקעות רבים רכשו בעקבות רפורמת בכר קופות גמל שנוהלו על ידי המערכת הבנקאית, שבהן לא היה מעורב סוכן ביטוח. כך, ביחס לקופות אלו שולי הרווח גבוהים בהרבה. במצב זה - מדמי ניהול ממוצעים של 1%, נותרים אחרי תשלום עמלת תפעול של 0.1% והוצאות פנימיות של 0.3%–0.4% לפחות 0.5% מדמי הניהול. שיעור זה עולה כמובן כאשר דמי הניהול גבוהים מ־1%.

ישנם שורה של גורמים נוספים המשפיעים בסופו של דבר על שולי הרווח. בתי השקעות או חברות ביטוח שרכשו קופות גמל, למשל, ממשיכים לשאת בעלויות מימון הרכישה. בנוסף, ישנם עמיתים המקבלים ייעוץ רק מהמערכת הבנקאית ללא תיווך סוכן, ואז משולמת עמלת הפצה של 0.25%, הנמוכה יותר מתשלום הרווח לסוכנים, אך גם פוגעת ברווחיות בתי ההשקעות.

בתי ההשקעות מציגים שולי רווח התלויים בחלוקת תמהיל הקופות שלהם בין קופות בתיווך סוכנים או יועצים לבין קופות הפועלות באופן ישיר מול הלקוח. כך למשל, בבית ההשקעות דש, רוב הכסף לקופות גויס באמצעות סוכני ביטוח והמערך הישיר, בעוד שאצל פסגות רוב הכספים הגיעו מהמערכת הבנקאית ללא תיווך סוכן. הדבר גורם לכך ששיעור ההוצאות של חברת ניהול קופות הגמל של דש מהכנסות מדמי ניהול עמד על 52% לעומת שיעור הוצאות של 38% בפסגות. למעשה, 41% מההוצאות של דש הלכו לתשלום לסוכנים, ליועצים ולפרסום.

אלא שהמצב בשוק הגמל עתיד להשתנות. ענף זה נמצא בנסיגה - כשלמעט קרנות ההשתלמות, קופות הגמל מתאדות מנכסיהן. עיקר הכסף שנכנס מקורו במעבר כספים בין בתי השקעות מתחרים, כשסוכני הביטוח הופכים למנוע המרכזי לגיוס הכספים עבור בתי ההשקעות. לא בכדי נחשפו באחרונה ב"כלכליסט" מבצעי סוף השנה המפתים, המזכים סוכנים בטיסות ליעדים אקזוטיים בתנאי שיעבירו סכומי כסף משמעותיים לקופות הגמל של גוף נבחר.

תלות בסוכנויות הגדולות

קופות גמל וקרנות השתלמות הן לכאורה מוצר פשוט שניתן למכור באופן ישיר ללא תיווך של סוכן. אלא שבקרב מעסיקים גדולים ישנה תלות גדולה בסוכנויות הביטוח הגדולות, הקרויות היום "מנהלי הסדרים פנסיוניים".

"כל המעסיקים הגדולים עובדים רק עם מנהלי הסדר ולא מוכנים שאבוא למכור את קרנות ההשתלמות שלי באופן ישיר", מספר מנכ"ל באחד מבתי ההשקעות. "הסיבה לכך היא שמנהלי הכספים לא רוצים שכל עובד יבחר לעצמו קרן השתלמות בגוף אחר, ואז הם ייאלצו לכתוב המון צ'קים להמון גופים כל חודש. הם מעדיפים שמנהל ההסדר ימליץ לעובדים על 2–3 קרנות, ושמנהל ההסדר ידאג לבצע את החלוקה בין העובדים".

כך נוצר מצב אבסורדי שבו העובדים מפסידים: ללא תיווך הסוכן, לחברת קופות הגמל היו פחות הוצאות והיא היתה יכולה להציע דמי ניהול נמוכים יותר ללקוחות. אותו אבסורד חל גם במערך הייעוץ הבנקאי. שם אדם יכול לקבל טלפון מהיועצת בבנק שתציע לו להגיע לסניף ולקבל ייעוץ פנסיוני. הלקוח יגיע אל הסניף ויחתום על טפסים, המאפשרים לבנק לגבות עמלת הפצה על הייעוץ מחברת קופות הגמל. אלא שאז, כאשר הלקוח ירצה להתמקח על דמי הניהול שלו מול חברת הגמל, יהיה הרבה יותר קשה לצאת לקראתו. מדוע? משום שחברת הגמל תצטרך להוציא 0.25% מדמי הניהול שמשלם הלקוח לטובת הבנק, במקום להציע שיעור זה כהנחה ללקוח.

חברות הגמל ממש מחזרות אחר סוכני הביטוח המחזיקים בכוח אדיר מול הלקוחות, אשר לא ממש מבינים בתחום. "אם לא אחתום עם סוכן על הסכם שבו אני מתחייב לשלם לו עמלות אם הוא משווק את הקופה שלי, אני לא אראה שקל מהלקוחות שלו. הוא ידאג להראות להם כמה אני מסוכן, ויספר להם שאני חשוף למניות. ברגע שבו אני חותם איתו על הסכם, פתאום אני הופך להיות הכי אטרקטיבי והוא יראה ללקוחות אילו תשואות מעולות השגתי", מספר מנכ"ל חברת גמל.

אם לא די בכך, פעמים רבות הסוכנים מכוונים את המכירות שלהם למבצעים שמציעים להם חברות הגמל. "מגיע אליי סוכן ואומר לי, בבית השקעות כלשהו הציעו לי טיסה לקובה, אז אני מעביר את הלקוח לשם ובינואר אני אחזיר אותו אליך. גופי גמל קטנים לא יכולים להרשות לעצמם מבצעים כאלה", מספר מנכ"ל בית השקעות.

במשרד האוצר, בהובלת הממונה על שוק ההון, ביטוח וחיסכון פרופ' עודד שריג, גיבשו באחרונה רפורמה שצפויה להיכנס לתוקף בקרוב, ותאפשר לכל עובד לבחור את סוכן הביטוח שלו ולא להיות מחויב לעבוד עם סוכן הביטוח שבחר המעסיק. העובדים יוכלו להחליט אם הם רוצים לעבוד באופן ישיר מול הקופה, אם זו תציע להם תנאים טובים יותר.

עלייה במספר הסוכנים

מנתוני האוצר עולה כי בשנים האחרונות חלה התרחבות של הפצת מוצרים פנסיוניים של בתי השקעות באמצעות סוכני ביטוח. בעוד שבשנת 2009 כל בית השקעות עבד בממוצע עם 66 סוכנים, בשנת 2010 זינק המספר ל־105 סוכנים.

בשורה התחתונה, אף שבתי ההשקעות סופגים את מרב הביקורת על גובה דמי הניהול, הם למעשה חולקים אותם עם שותף סמוי - המשווק. בענף כמו ענף הגמל, המתחרה בעיקר על לקוחות קיימים של בתי השקעות מתחרים, כוחו של סוכן הביטוח גדל והולך וכך גם התלות של בתי ההשקעות בו.

נשיא לשכת סוכני הביטוח אודי כץ טוען בתגובה לדברים כי דווקא הקופות המשווקות באופן ישיר וללא תיווך סוכן גובות דמי ניהול גבוהים מהקופות המשווקות על ידי סוכנים. לדבריו, הסיבה לכך היא פשוטה: כשהסוכן אינו מעורב, מי שצריכים לבצע את פעולות השיווק והשירות הם בתי ההשקעות עצמם, והן כוללות פגישות עם הלקוח, הנפקת אישורי מס, טיפול במוטבים, שינוי והעברת מסלולים. "ברוב המקרים הימצאותו של המשווק הפנסיוני תורמת לעמית, משום שהוא מהווה גורם תחרותי המביא להורדת דמי הניהול המוצעים. אך היא תורמת גם לבתי ההשקעות, ומולידה חיסכון ניכר בפעולות שיווק ושירות הכרחיות", אומר כץ. "אחת ולתמיד כדאי להפנים כי המשווקים הפנסיוניים תופסים נתח של כ־9% בלבד בשוק הגמל וההשתלמות. כדאי לבחון את עלויות הרכישה והמימון ששילמו ומשלמים בתי ההשקעות לבנקים עבור קופות הגמל וקרנות ההשתלמות, יחד עם הסבסוד הצולב במתן דמי ניהול אפסיים לארגוני עובדים גדולים וחזקים, על חשבון הלקוח הקטן והחלש. לכל אלה יש השפעה המתבטאת בדמי הניהול. המשווק הפנסיוני הוא בורג קטן במכלול. בשורה התחתונה, כמו כל נותן שירותים אחר, הסוכן מתוגמל על העבודה המאומצת שהוא משקיע והיתרונות שהוא מציע".

מפורום מנהלי ההסדרים נמסר בתגובה: "מנהל ההסדרים מקבל תשלום עבור הייעוץ והליווי שאותו הוא מעניק לעובד. בין השאר, המנהל נפגש אחת לתקופה עם העמית, בודק עמו אם קופת הגמל מתאימה לצרכיו או אם דמי הניהול שסוכמו עם העובד הם אכן אלו שנגבים ממנו בפועל. כמקובל בתחום הפנסיוני, התשלום נעשה באמצעות קבלת אחוז מסוים מדמי הניהול המשולמים לחברה המנהלת. עם זאת, ההחלטה אם לעשות שימוש בשירותיו של מנהל ההסדר נתונה בידיו של העובד, בתיאום עם המעסיק".