בלעדי ל"כלכליסט" - מפברואר: בנק ישראל ישקיע חלק מיתרות המט"ח במניות

אחרי עשרות שנים של ניהול שמרני, בנק ישראל לוקח את יתרות מטבע החוץ לשוק המניות. בשלב הראשון ישקיע כחצי מיליארד דולר בסל מניות בחו"ל. מדובר בהבעת אמון של הנגיד סטנלי פישר בשוק המניות דווקא בתקופה של ירידות שערים

בנק ישראל עומד להכניס בקרוב שינוי של ממש בדרך השמרנית שבה נוהלו במשך כמעט 60 שנים יתרות מטבע החוץ. ל"כלכליסט" נודע כי כבר ב־1 בפברואר 2012 יפעיל בנק ישראל תוכנית ניסיונית להשקעת חלק מכספי יתרות המט"ח שברשותו במניות זרות. בשלב ראשון ישקיע הבנק ברכישת המניות סכום של חצי מיליארד דולר (כ־0.7% מהיקף היתרות), שצפוי לגדול בהמשך עד לכ־2 מיליארד דולר (כ־2.6% מהיקף היתרות). המהלך המתוכנן, שאותו מובילה חטיבת השווקים של הבנק, יובא בימים הקרובים לאישור הוועדה המוניטרית של הבנק.

השקעת חלק מכספי יתרות המט"ח במניות מתאפשרת בעקבות הפעלת חוק בנק ישראל החדש, שנכנס לתוקף לפני כשנה וחצי. החוק החדש מבטל את הסעיף המגביל בחוק הישן (שנחקק בשנת 1954), שלפיו "הבנק רשאי לרכוש, להחזיק ולהעביר זהב, מטבע חוץ וניירות ערך של ממשלות זרות".

השקעה במניות מתאפשרת גם לאחר שבנק ישראל רכש בשנה שעברה מערכת מחשוב לניהול סיכונים בכ־30 מיליון דולר. המערכת, שזכתה בבנק לכינוי החיבה "מערכת ביזי", מופעלת כיום על ידי יותר מ־20 בנקים מרכזיים בעולם. המערכת החדשה תאפשר לחטיבת השווקים של הבנק המרכזי להשקיע חלק מיתרות המט"ח גם בנכסים שעד היום היא לא היתה מסוגלת למדוד את הסיכונים הגלומים בהם, כמו אג"ח קונצרניות או אופציות על אג"ח ממשלתיות.

על פי התוכנית המתגבשת לכניסת הבנק לבורסה, השקעת כספי היתרות לא תבוצע באמצעות מניות מוגדרות, אלא דרך "סל" מניות בעל פיזור רחב.

את תיק ההשקעות במניות ינהל עבור בנק ישראל מנהל חיצוני, שייבחר בקרוב במכרז. כדי לחסוך בתשלומי עמלות מיותרות, יבנה מנהל ההשקעות שייבחר מודל (Index Tracking) בן כ־600 מניות, שנועד לחקות סל מניות קיים הכולל כמה אלפי מניות. שיטת פעולה זו מקובלת כיום בקרב בנקים מרכזיים בעולם. ניהול חלק מיתרות המט"ח באמצעות מנהל השקעות חיצוני אינו דבר חדש. באמצע שנות התשעים השקיע הבנק כ־4% מיתרות המט"ח באג"ח מגובות משכנתאות בערבות ממשלת ארצות הברית, שניהולן הופקד בידי כמה מנהלים חיצוניים.

גם בנק שאיננו מסחרי רוצה שולי רווח רחבים

בנק ישראל מקפיד אמנם לציין בכל דו"חותיו הכספיים כי הוא "אינו בנק מסחרי או גוף עסקי רגיל, והפעילות הפיננסית שהוא מבצע לא נועדה לשם יצירת רווחים, אלא לשם השגת יעדיו כפי שהם כתובים בחוק". אולם ככל הידוע, מטרת המהלך שיוזם כעת הבנק המרכזי היא, לצד הרצון לפזר סיכונים, גם ניסיון להרחיב את שולי הרווח שלו מהשקעת כספי יתרות המט"ח.

ההשקעה במניות בחו"ל מהווה במידה מסוימת הבעת אמון מצד בנק ישראל, והעומד בראשו הנגיד סטנלי פישר, בשוקי ההון הבינלאומיים, דווקא בתקופה של ירידות בשווקים. ההחלטה ללכת בכיוון זה מסתמכת, בין היתר, על ההנחה שלפיה בטווח הארוך השקעה במניות היא אחד האפיקים בעלי התשואה הגבוהה ביותר. שיקול נוסף לכוונה להסיט חלק מהכספים אל שוק המניות הוא התשואות הנמוכות בשוק האג"ח הממשלתיות כיום.

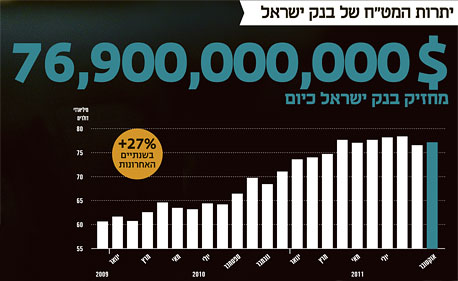

יתרות המט"ח שמנהל בנק ישראל הסתכמו בסוף אוקטובר בכ־77 מיליארד דולר (קרוב ל־290 מיליארד שקל). כיום הן מושקעות בהתאם למגבלות שקבע החוק הישן, רק בפיקדונות בנקאיים, באג"ח ממשלתיות ובאג"ח בערבות ממשלתית, שהתשואה עליהם בתנאי השוק הנוכחיים נמוכה במיוחד. בשנה שעברה הסתכמו הכנסות הבנק מניהול יתרות המט"ח בכ־800 מיליון דולר, תשואה של 1.24% בלבד.

הריבית "בולעת" את התשואה על ההשקעות

התשואה הנמוכה שמשיג בנק ישראל מניהול יתרות המט"ח, שהסתכמה בעשור האחרון בשיעור ממוצע של 3.77%, היתה במשך שנים נושא לביקורת ציבורית, בין היתר בשל העובדה שכנגד הכנסות אלה יש לבנק המרכזי גם הוצאות גדולות. זאת בשל העובדה שבנק ישראל אינו יוצר כספים יש מאין, ואת רכישות הדולרים שיצרו את יתרות המט"ח הגדולות הוא מממן באמצעות שני מכשירים פיננסיים: הנפקת מק"מ והגדלת הפיקדונות של הבנקים המסחריים אצלו (פז"ק - פיקדונות לזמן קצוב).

גם על המק"מ וגם על הפז"ק משלם הבנק בשנתיים האחרונות ריבית גבוהה יותר מזו שהוא מקבל על השקעת כספי יתרות המט"ח. בשנה שעברה, למשל, רשם בנק ישראל הכנסות ריבית מנכסים במטבע חוץ בחו"ל בסכום של כ־2.96 מיליארד שקל. אולם כנגד הכנסות אלה היו לו הוצאות ריבית לבנקים ולציבור בארץ בסכום של כ־3.5 מיליארד שקל, דבר שגרם לו הפסדי תשואה מניהול יתרות המט"ח של כ־540 מיליון שקל.

הפסדים אלה נגרמו בשנה שהחלה עם ריבית שקלית של 1.25% והסתיימה עם ריבית של 2%. כעת עומדת הריבית על 3%, בעוד שהריבית על הדולר לא השתנתה ואילו הריבית על היורו אפילו החלה לרדת. מסיבה זו צפויים הפסדי התשואה שירשום השנה בנק ישראל להיות גדולים אף מאלה של 2010.

לכתבה באנגלית לחץ כאן