לצאת מהבונקר, לחזור לקרנות הקונצרניות

האג"ח הקונצרניות נסחרות כיום בתשואות אטרקטיביות המגלמות תרחיש של מיתון קצר. תיק מומלץ למשקיע השמרן ולאגרסיבי

קבוצת קרנות האג"ח הקונצרניות, הקבוצה הגדולה ביותר בתעשייה (נתח שוק של 28.5%), ספגה מאז חודש מרץ "הידוע לשמצה" מכה חזקה בדמות פדיונות כבדים של כ־18 מיליארד שקל, כספים שעברו ל"חניית ביניים" בקרנות כספיות, קרנות שקליות ופיקדונות בנקאיים. עם זאת, בימים האחרונים נרשמה ירידה בהיקף הפדיונות בקרנות הללו, והשאלה המתבקשת היום היא האם אנו נמצאים באותה נקודת מעבר מפדיונות לגיוסים ומירידות לעליות שערים באפיק הקונצרני? בתרחיש שבו העולם הולך לתקופה של האטה כלכלית (ולא למיתון ארוך) הקרנות הקונצרניות, לדעתנו, מהוות אלטרנטיבה ראויה.

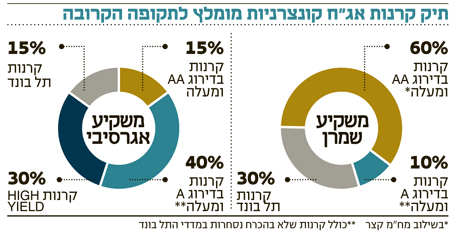

להערכתנו, השוק כבר מתמחר מיתון קצר של כמה רבעוניים, ואילו האג"ח הקונצרניות מציעות היום תשואות אטרקטיביות, וכל משקיע, בהתאם לרמת הסיכון המאפיינת אותו, יכול למצוא בהן פתרונות השקעה לטווח הבינוני או הארוך. למשקיע השמרן האלטרנטיבה המתאימה היא זו של קרנות המתמחות בדירוגים גבוהים ובשילוב מח"מ קצר: לדוגמה, איגרות החוב של הבנקים מציעות ברובן תוספת תשואה שנתית של כ־1% ויותר בהשוואה לאג"ח הממשלתיות הצמודות (גלילים) במח"מ קצר־בינוני של עד שלוש שנים.

קרנות נאמנות בקבוצת הדירוג AA מציעות תשואה שנתית לפדיון של כ־3%–4% (צמוד) במח"מ קצר־בינוני של עד ארבע שנים, תוך יכולת פיזור גבוהה, בעיקר על ידי השקעה באג"ח בנקים, חברות פיננסיות וחברות תקשורת. קרנות ה־AA ללא מניות רשמו ב־12 החודשים האחרונים עלייה ממוצעת של כ־0.8% בהובלת "מגדל (00) אג"ח AA ומעלה 0–3 שנים" שעלתה בכ־1.5%.

למשקיע הפחות שמרן אנו מציעים קרנות בקבוצת הדירוג A, המציעות תשואה שנתית לפדיון של כ־5%–6% (צמוד) במח"מ קצר־בינוני של 2–3 שנים. קרנות אלו, שאינן חשופות למניות, ירדו בממוצע בכ־3% מתחילת השנה ועד סוף ספטמבר, כאשר הבולטת לטובה היא "רוטשילד (0A) אג"ח מדורג A ומעלה" שירדה בשיעור נמוך יחסית של כ־0.85%. גם הקרנות המתמחות באג"ח ממדדי התל בונד יכולות להוות פתרון מעניין עם תשואה לפדיון של כ־3.6%–3.8% במח"מ בינוני של כ־4.5 שנים. למשקיע השמרן מומלץ להשקיע יותר בקרנות מדד תל בונד־20, ולאגרסיבי יותר - קרנות המתמחות באג"ח מתל בונד־40.

קבוצה נוספת של קרנות, אך הרבה יותר אגרסיבית, היא ה־HIGH YIELD שאנו מתייחסים אליהן כ"חצי מניה", עקב המתאם הדומה שלהן עם שוקי המניות. ב־12 החודשים החולפים קרנות אלו, ללא חשיפה מנייתית, סבלו מירידה ממוצעת גבוהה של כ־10.2%.

השורה התחתונה: בתרחיש שבו העולם הולך להאטה, ולא למיתון ארוך, הקרנות הקונצרניות מציעות כיום תשואות אטרקטיביות להשקעה.

צבי סטפק הוא יו"ר מיטב, רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות